Israel e Irã seguem trocando ataques com mísseis, mas os mercados parecem adotar seu próprio roteiro, operando sob a suposição de que o conflito não ultrapassará o limite nuclear. Enquanto isso, os investidores voltam suas atenções para os eventos-chave desta semana.

Entre os principais destaques estão os relatórios de inflação ao consumidor do Reino Unido e da zona do euro. Na União Europeia, a expectativa é de que a inflação se estabilize em 1,9%, enquanto no Reino Unido a projeção é de queda, de 3,5% para 3,3% na comparação anual.

A agenda também inclui reuniões dos bancos centrais da Suíça, do Reino Unido e, claro, do Federal Reserve dos Estados Unidos — que deve assumir o protagonismo, ofuscando temporariamente as decisões das autoridades monetárias europeias.

Outros indicadores que merecem atenção são o Índice de Atividade Industrial do Fed da Filadélfia e os dados de vendas no varejo dos Estados Unidos.

Mas voltemos ao principal evento da semana: a decisão de política monetária do Fed, que será definida ao longo de dois dias, na terça e na quarta-feira. Segundo o consenso do mercado, a expectativa é de que o banco central mantenha a taxa básica de juros inalterada em 4,50%.

As principais razões para essa decisão são os números ainda persistentemente elevados da inflação ao consumidor — que registrou alta anual na semana passada, embora abaixo do esperado — e a incerteza em torno das possíveis consequências da presidência de Donald Trump. O presidente do Fed, Jerome Powell, já citou ambos os fatores como justificativa para pausar, por ora, o ciclo de cortes nas taxas de juros.

Então, o que pode acontecer se o Fed mantiver as taxas estáveis?

Sinceramente, não muita coisa. A incerteza continuará sendo a principal força motriz dos mercados. Os traders já começam a precificar cortes nas taxas no segundo semestre do ano. No entanto, considero alta a probabilidade de que as taxas permaneçam inalteradas até o próximo ano. Isso se deve não apenas ao risco de a inflação voltar à marca de 3% e às políticas geoeconômicas pouco claras do presidente dos EUA, mas também à guerra comercial não resolvida entre os EUA e a China, cujo desfecho ainda é incerto.

Diante dessa combinação de fatores negativos — cada um deles funcionando como obstáculo para cortes nas taxas — e do fato de que o mercado já incorporou esses riscos às suas expectativas, podemos esperar a continuidade das tendências atuais:

- Continuação da fraqueza do dólar americano, com os investidores ainda relutantes em comprar ativos denominados em dólares;

- É muito provável que o preço do petróleo bruto volte a subir se o conflito entre Tel Aviv e Teerã se intensificar ainda mais, o que pode levar o Irã a bloquear as rotas marítimas que transportam cerca de 30% do abastecimento mundial de petróleo.

Nessas circunstâncias, é improvável que os preços dos tokens ultrapassem os seus máximos recentes. É mais provável que permaneçam dentro de amplas faixas de negociação.

Os desenvolvimentos geopolíticos e os acontecimentos no Médio Oriente continuarão a afetar o ouro, o dólar e os mercados bolsistas.

Em geral, com base no panorama geral do mercado, acredito que o resultado da reunião da Reserva Federal não trará mudanças significativas.

Previsões diárias:

Ouro

O conflito geopolítico no Oriente Médio sustenta os preços do ouro. Se o suporte em 3408,20 for rompido, é possível uma correção descendente em direção a 3382,00 antes de uma tentativa de retomar o crescimento em direção à alta recente de 3450,70. Um nível potencial de venda poderia ser em torno de 3404,12.

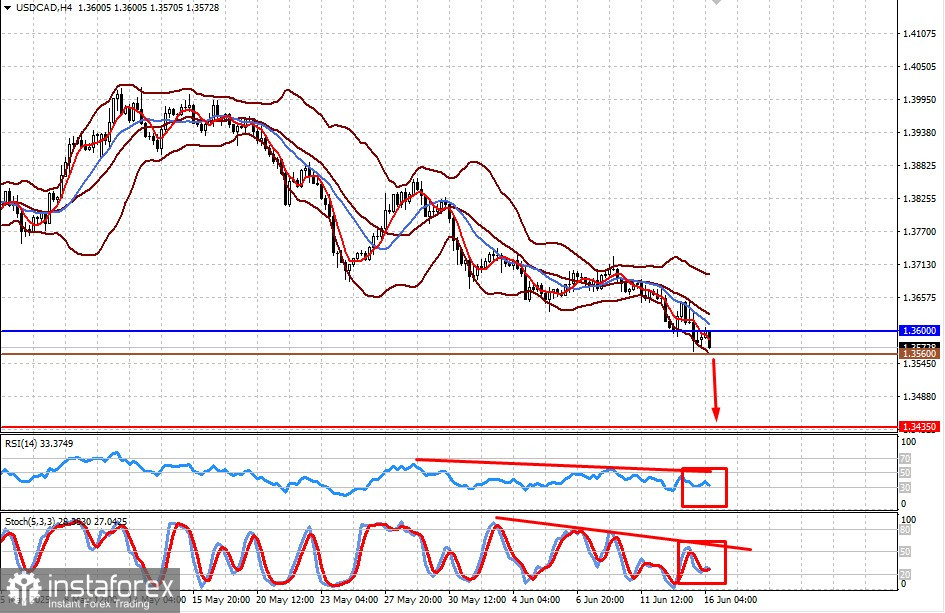

USD/CAD

O par está em queda em meio ao aumento dos preços do petróleo bruto, que sustentam o dólar canadense, uma moeda vinculada às commodities. Se os preços do petróleo retomarem o impulso de alta, o USD/CAD enfrentará pressão novamente. Se o par não conseguir subir acima de 1,3600, é provável que haja uma queda para 1,3435. Um nível potencial de venda é 1,3560.