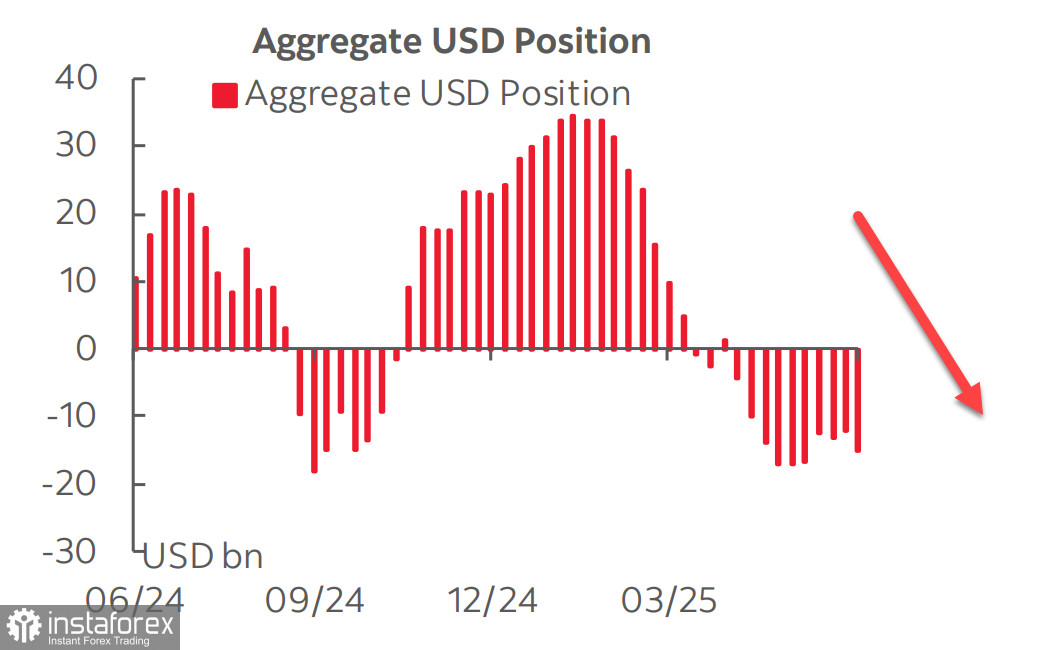

Há cinco semanas, a posição vendida total do dólar americano em relação às principais moedas parou de aumentar, o que deu motivos para acreditar que o dólar poderia iniciar uma ofensiva no mercado cambial. No entanto, o último relatório da CFTC mostrou que isso foi apenas uma consolidação. Durante a semana do relatório, a posição vendida aumentou US$ 3,7 bilhões, liderada pelo crescimento das moedas europeias — principalmente a libra esterlina e o euro —, juntamente com o dólar canadense. As variações nas outras moedas foram mínimas.

É importante notar que este relatório já estava desatualizado no momento de sua publicação, pois não considerava os desenvolvimentos mais recentes. Alguns desses eventos favorecem um enfraquecimento adicional do dólar e um aumento da demanda por ativos de risco. Em especial, destacam-se o abrandamento das tensões nas relações comerciais com a China — onde ambos os lados claramente desejam chegar a um acordo —, assim como os primeiros sinais de um entendimento entre Japão e Estados Unidos. Na sexta-feira, foi anunciado que um acordo de longo prazo foi alcançado para as exportações de GNL dos EUA ao Japão, totalizando US$ 200 bilhões. Esse acordo visa, de forma clara, corrigir a balança comercial e provavelmente representa uma concessão do Japão, que também pode se comprometer a investir mais na economia americana ou, pelo menos, continuar adquirindo títulos do Tesouro dos EUA — algo extremamente importante diante do aumento iminente do déficit orçamentário norte-americano.

Por outro lado, a ameaça de uma guerra em larga escala no Oriente Médio, iniciada por Israel, exige uma reavaliação dos riscos na direção contrária, ou seja, um aumento da demanda por ativos considerados seguros. Os futuros do petróleo Brent para agosto abriram a semana acima de US$ 78 por barril e, caso a escalada do conflito continue, a ameaça do Irã de bloquear o Estreito de Ormuz pode se concretizar. Essa hipótese afetaria principalmente a Europa. Os Estados Unidos seriam obrigados a intervir, o que poderia resultar em consequências totalmente imprevisíveis.

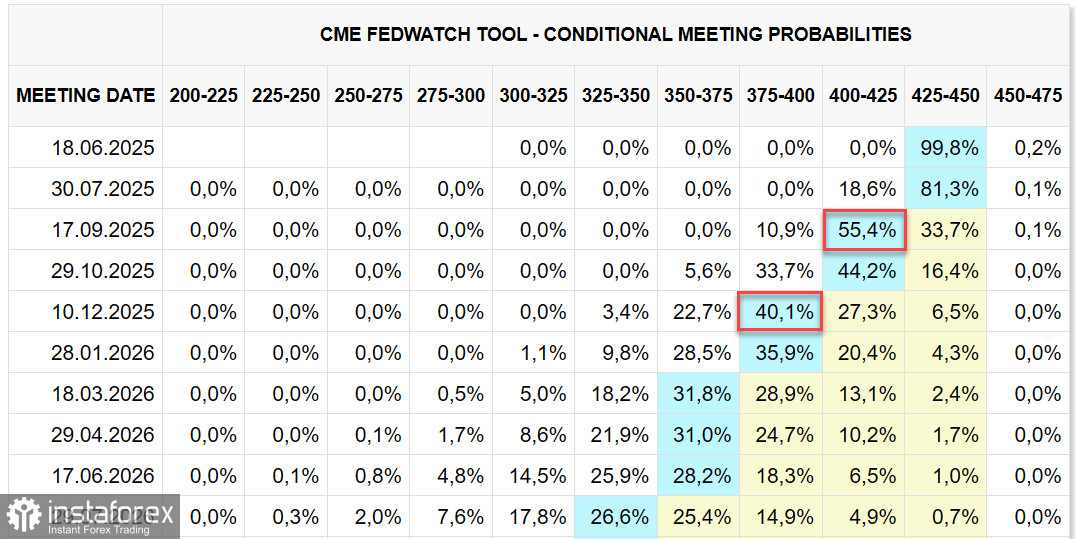

Até o momento, os mercados reagiram com relativa calma, à exceção do aumento dos preços do petróleo e do ouro. A perspectiva para as taxas de juros do Fed permanece inalterada: os mercados esperam dois cortes este ano, em setembro e dezembro. Essa previsão implica que os rendimentos dos títulos norte-americanos continuarão elevados.

Os dados recentes dos EUA indicam um cenário bastante otimista. O Índice de Confiança do Consumidor da Universidade de Michigan preliminar de junho, divulgado na sexta-feira, subiu de 52,2 para 60,5, enquanto o Índice de Expectativas aumentou de 47,9 para 58,4 — ambos superando amplamente as expectativas. Além disso, houve uma queda significativa nas expectativas de inflação para o próximo ano, o que sinaliza indiretamente uma demanda forte e contínua dos consumidores, afastando a ameaça de recessão para um futuro mais distante.

O relatório de inflação ao consumidor referente a maio ficou abaixo das previsões. A inflação básica manteve-se em 2,8% em relação ao ano anterior, ainda acima da meta do Fed, mas o aspecto principal é que a trajetória do crescimento dos preços parece estar totalmente sob controle, permitindo que o Fed mantenha sua pausa. Investidores temiam que novas tarifas causassem escassez de produtos nos EUA, impulsionando aumentos de preços. Até o momento, isso não ocorreu e, portanto, não há catalisador para a valorização do dólar por esse motivo.

O mercado de ações reagiu aos bombardeios em grande escala no Irã com uma queda — embora superficial —, recuperando rapidamente uma parte significativa das perdas. Essa resposta calma reflete o risco atual considerado mínimo de que os EUA sejam arrastados para o conflito, algo que não interessa a Trump.

O índice S&P 500 permanece próximo dos níveis da semana passada, e as tentativas de sustentar o movimento ascendente parecem fracas.

Presumimos que a probabilidade de uma queda para 5500 é maior do que a de uma atualização para a máxima de 6150. Embora os riscos sejam baixos por enquanto, o índice vem se recuperando da queda acentuada em abril. No entanto, a ameaça não foi eliminada, apenas adiada para julho. As próximas duas semanas proporcionarão muito mais clareza, mas, por enquanto, ainda esperamos uma queda no índice.