Wall Street continua registrando recordes sucessivos. Na quarta-feira, o S&P 500, impulsionado pelas gigantes do setor de tecnologia, voltou a atingir uma nova máxima histórica. O catalisador não foi apenas outro surto de interesse na Apple, Nvidia, e Tesla —as principais beneficiárias da onda tecnológica —, mas também uma reviravolta inesperada nas relações comerciais entre Washington e Hanói. Os EUA concordaram em impor uma tarifa de 20% sobre parte das importações do Vietnã. E, ao contrário do esperado, esse anúncio não gerou tensões, mas sim uma onda de otimismo nos mercados.

Talvez, aos olhos dos investidores, o acordo tenha sinalizado que os Estados Unidos voltaram a ditar as regras. Após uma queda acentuada em abril, os mercados reagiram com entusiasmo à revogação parcial das tarifas mais duras — o "Dia da Libertação" tornou-se um símbolo de reversão. Mas apenas por um breve período. Em 9 de julho, expira o prazo para a implementação de novas tarifas mais elevadas. Nesse contexto, o Nasdaq subiu quase 0,8% e o dólar se fortaleceu frente a todas as principais moedas, incluindo o iene.

Se os dados de emprego vierem fracos, isso adicionará combustível ao fogo. Nesse cenário, o Federal Reserve dos EUA poderá recorrer a cortes de juros no curto prazo — exatamente o que o presidente norte-americano vem exigindo. Donald Trump também pressionou repetidamente os republicanos no Congresso para aprovarem seu "Grande e Belo Projeto de Lei" até o feriado da Independência, em 4 de julho. O texto já foi aprovado no Senado e agora está na Câmara dos Representantes.

Se for aprovado, o déficit orçamentário dos EUA aumentará em 4 trilhões de dólares, e a dívida pública poderá alcançar 125% ou até 130% do PIB — o nível mais alto desde o fim da Segunda Guerra Mundial. Caso a inflação permaneça persistentemente elevada, o Fed não terá margem para cortar os juros de forma agressiva, forçando a Casa Branca a escolher: reduzir gastos ou admitir um calote. O paradoxo é que os principais beneficiários dessa nova arquitetura fiscal não seriam, necessariamente, aqueles que mais precisam dela.

Assim, o "Grande e Belo Projeto de Lei" retornou à câmara baixa do Congresso. Agora, cabe à Câmara dos Representantes decidir se Donald Trump conseguirá conquistar seu troféu político até o feriado da Independência. No entanto, na realidade da política americana, tais "presentes" raramente são entregues com facilidade. A única chance de atender aos desejos da Casa Branca seria aprovar a versão do Senado sem alterações, debates ou emendas. Mas nem mesmo dentro do Partido Republicano há consenso sobre esse ponto. Vale lembrar que o projeto foi inicialmente aprovado na Câmara por uma diferença de apenas um voto.

Se não houver votos suficientes para uma aprovação "às cegas" da versão do Senado, os republicanos serão obrigados a seguir um caminho mais longo — abrir discussões e começar a introduzir emendas. Isso abriria, na prática, a "caixa de Pandora": qualquer revisão, por menor que fosse, enviaria automaticamente o documento de volta ao Senado para nova deliberação. Nesse caso, o cenário de uma aprovação rápida desmoronaria. É evidente que, em sua forma atual, o projeto é um compromisso politicamente sobrecarregado. Resta saber se a liderança republicana na Câmara conseguirá manter o frágil equilíbrio de interesses...

Tarifas

A política tarifária do governo Trump também está se comportando "fora do roteiro". Como observa Oliver Allen, economista sênior da Pantheon Macroeconomics, os avisos de demissões (WARN) e os relatórios da Challenger indicam uma pressão crescente, e a fraqueza nas contratações agrava ainda mais a situação. Em sua visão, é precisamente o choque tarifário que está se espalhando gradualmente por toda a economia, limitando o horizonte de planejamento das empresas. E, de fato: se até mesmo a Ford é forçada a paralisar fábricas por falta de ímãs chineses, que resiliência nas cadeias de suprimentos pode haver?

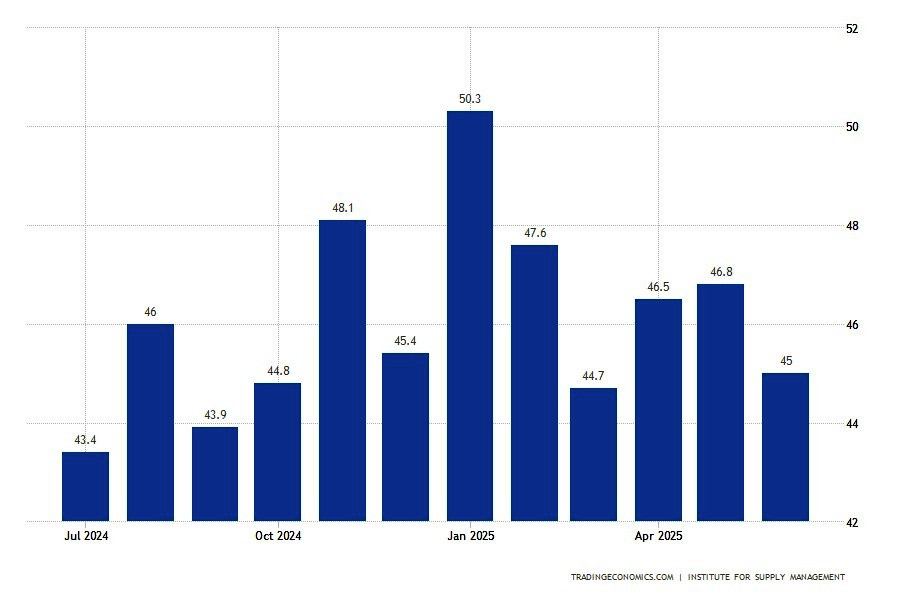

O setor manufatureiro dos EUA está sendo seriamente afetado pelas tarifas. O Índice de Gerentes de Compras (PMI) do setor industrial, medido pelo ISM, permaneceu abaixo do limiar de 50 pontos, registrando 49,0 em junho, ante 48,5 no mês anterior. No papel, isso pode parecer uma melhora, mas, na prática, representa o quarto mês consecutivo de contração. Tradicionalmente, esse nível sinaliza uma desaceleração da atividade empresarial. O dado se insere em uma dinâmica preocupante que também envolve setores adjacentes:

- fraqueza no mercado imobiliário

- consumo moderado

- aumento do desemprego

As tarifas de importação em larga escala foram concebidas para proteger o mercado interno, mas, na prática, pregaram uma peça cruel na economia norte-americana. Temendo aumentos de preços no futuro, muitas empresas anteciparam suas compras, o que gerou um surto artificial de demanda — seguido, como era de se esperar, por uma retração. As entregas desaceleraram, e os gargalos alfandegários se tornaram o novo normal. Atualmente, prazos logísticos mais longos são interpretados pelo mercado não como sinal de demanda aquecida, mas como resultado das distorções nas cadeias de suprimentos.

Corrobora essa leitura o recuo do subíndice de novos pedidos, que caiu para 46,4 em junho, após 47,6 em maio — acumulando já cinco meses consecutivos de contração. A produção, por ora, é sustentada apenas pelo processamento de pedidos em atraso (backlog), mas esse recurso também se esgotará, mais cedo ou mais tarde. O componente de importações do PMI, apesar de ter se recuperado para 47,4 após os 39,9 de maio, ainda está distante de níveis considerados confortáveis.

Vale lembrar que a indústria manufatureira dos EUA é extremamente dependente de matérias-primas importadas. Portanto, qualquer interrupção no fornecimento — seja por tarifas ou por barreiras logísticas — impacta imediatamente o seu desempenho. Tudo isso ocorre em um cenário de queda no emprego. Segundo o Instituto de Gestão de Oferta (ISM), o índice de emprego recuou para 45 pontos. Especialistas do ISM já falam abertamente em uma redução acelerada do quadro de funcionários, devido à incerteza no horizonte de planejamento.

Vale lembrar que a indústria manufatureira dos EUA é extremamente dependente de matérias-primas importadas. Portanto, qualquer interrupção no fornecimento — seja por tarifas ou por barreiras logísticas — impacta imediatamente o seu desempenho. Tudo isso ocorre em um cenário de queda no emprego. Segundo o Instituto de Gestão de Oferta (ISM), o índice de emprego recuou para 45 pontos. Especialistas do ISM já falam abertamente em uma redução acelerada do quadro de funcionários, devido à incerteza no horizonte de planejamento.

As estatísticas são contundentes: os dados atuais apontam para um claro esfriamento do setor industrial, e essa já é a segunda onda de queda nos últimos três meses. Ao que tudo indica, a indústria dos EUA está sufocando sob o peso das tarifas. Antes que o sistema consiga se adaptar, pode ser necessário mais de um trimestre. Enquanto isso, resta apenas acompanhar de perto como as decisões políticas se transformam em consequências econômicas. Aliás, o subíndice de emprego nos índices de atividade empresarial é frequentemente considerado um indicador antecedente do relatório oficial de emprego do setor privado (Nonfarm Payrolls).

ADP

ADP

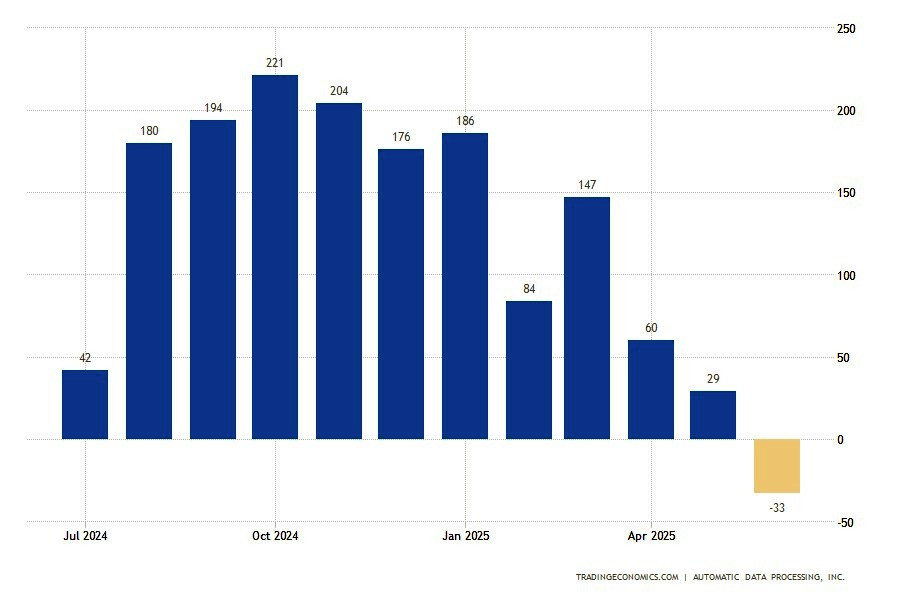

E a dinâmica atual está claramente enviando sinais que estão longe de ser otimistas. Os dados da ADP divulgados no dia anterior apenas reforçam essas preocupações. O setor privado registrou seu primeiro declínio no número de empregos desde março de 2023. Embora fosse prevista uma alta de 95.000, o índice da ADP de junho caiu para menos 33.000. As quedas mais acentuadas foram observadas em:

- serviços -66,000

- serviços profissionais e empresariais -56.000

- educação e saúde -52.000

- atividades financeiras -14.000

"Embora as demissões continuem sendo raras, a hesitação em contratar e a relutância em substituir os trabalhadores que saem levaram à perda de empregos no mês passado", observou a economista-chefe da ADP, Nela Richardson. Suas palavras soam como um diagnóstico do mercado: as contratações estão estagnadas e os empregadores não têm mais pressa em preencher as vagas.

Nesse contexto, o PMI de serviços do ISM referente a junho é outro gatilho potencial. Em maio, o indicador já caiu abaixo do limite-chave, para 49,9 pontos. Se o índice permanecer em território negativo em junho, isso servirá como mais um argumento a favor de uma desaceleração econômica geral. Os mercados esperam pelo menos uma recuperação para 51,6, como ocorreu em abril, mas outra leitura abaixo de 50 despertará sérias preocupações.

No geral, o quadro é preocupante: a indústria está esfriando, os serviços estão enfraquecendo, as contratações perdem força e os salários perdem impulso. Esta semana pode ser decisiva para o sentimento do mercado. JOLTS

JOLTS

Também há alguns relatórios positivos. Mas, como diz o ditado, são "notícias de ontem" e podem servir apenas como indicadores indiretos. Apesar dos sinais negativos no front das contratações, o mercado de trabalho dos EUA deu, inesperadamente, aos investidores otimistas um motivo para comemorar. Em maio, o número de vagas de emprego abertas (JOLTS) saltou em 374 mil. O resultado superou com folga a estimativa de consenso de 7,3 milhões e subiu para 7,769 milhões — o maior nível desde novembro de 2024.

À primeira vista, esse avanço impressionante poderia ser interpretado como um sinal de demanda resiliente por mão de obra. Mas será mesmo o caso? A maior contribuição veio do setor de hospedagem e alimentação (+314 mil), o que indica um fator sazonal e, possivelmente, preparativos para o pico do turismo. O setor financeiro e de seguros adicionou 91 mil vagas. No entanto, paralelamente a esse aumento na demanda, também surgem sinais preocupantes:

- o governo federal cortou 39 mil vagas

- no oeste dos Estados Unidos, o número total de ofertas caiu em 77 mil

- o resultado é um quadro desigual — com desequilíbrios claros tanto por região quanto por setor.

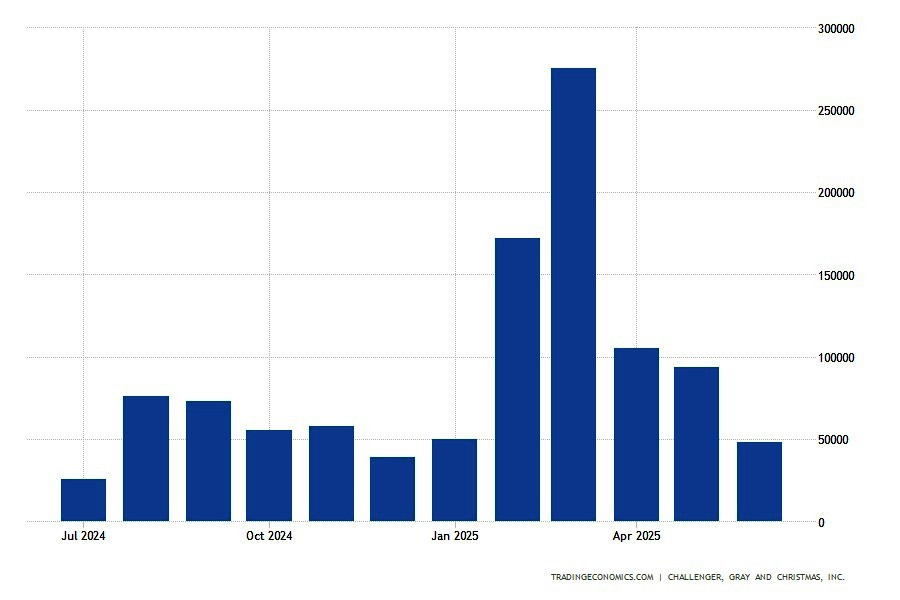

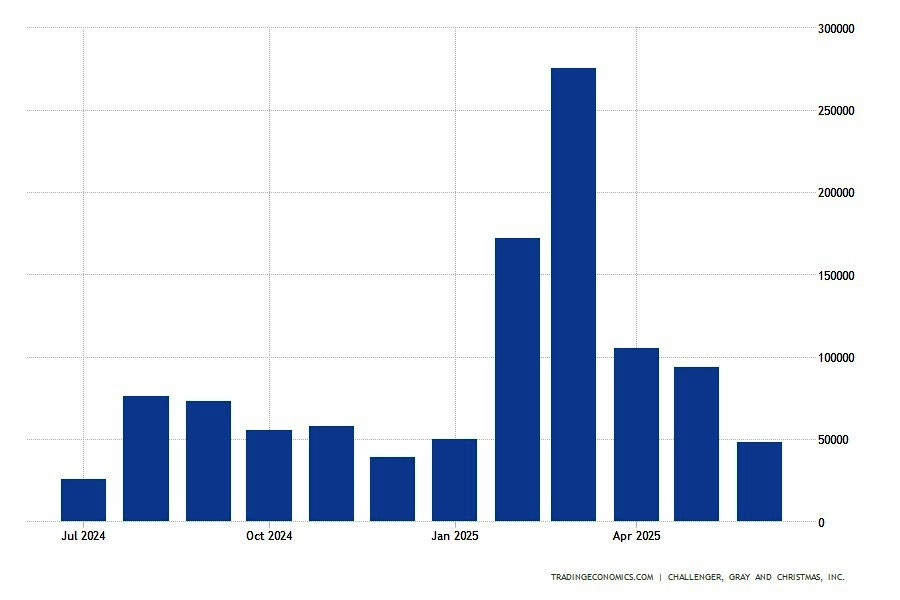

Demissões na Challenger

Quanto às demissões, elas diminuíram drasticamente em junho. De acordo com a Challenger, Gray & Christmas, o mês registrou 47.999 anúncios de cortes de empregos — o menor número desde o início do ano. Para efeito de comparação, em maio esse número foi de 93.816. Essa "calma" parece suspeitamente serena, considerando a tendência já estabelecida. Desde o início de 2025, as empresas anunciaram mais de 744.000 cortes, estabelecendo uma espécie de recorde negativo de cinco anos. O setor público foi particularmente afetado, com quase 289.000 empregos perdidos.

O varejo merece atenção especial — um setor em que quase 80.000 cargos foram eliminados desde o início do ano. As razões são as mesmas:

- tarifas

- inflação

- incerteza crônica

Ironicamente, o setor varejista — antes considerado o termômetro da saúde econômica — agora está na linha de frente das demissões. Os dados trimestrais revelam um contraste ainda mais acentuado: no segundo trimestre, foram anunciadas 247.256 demissões — o maior número desde 2020.

Isso já não é apenas estatística, mas um possível ponto de inflexão na tendência de longo prazo. No fim das contas, trata-se de uma ilusão de recuperação diante de profundas mudanças estruturais. Sim, há mais vagas abertas. Mas, ao mesmo tempo, as perdas acumuladas continuam a crescer — e ainda não se refletiram por completo nos dados macroeconômicos. Talvez o mercado de trabalho seja o último bastião antes do início da fase de arrefecimento.

Desemprego

Os dados semanais de pedidos de auxílio-desemprego apontam com clareza para fissuras na base. A média móvel de quatro semanas atingiu os níveis mais altos desde agosto de 2023. Enquanto isso, o número de pedidos contínuos subiu para 1,97 milhão — o maior patamar em mais de três anos. No geral, os números ainda não são catastróficos, especialmente considerando que os pedidos iniciais na semana passada caíram 10 mil (para 236 mil). Ainda assim, o indicador já está bem acima da média deste ano.

E isso já é um sintoma — ainda não uma doença, mas um sinal de enfraquecimento da imunidade. Preocupa particularmente o aumento dos pedidos de longo prazo: alta de 37 mil em uma semana (quase 2 milhões). Isso indica que os desempregados estão tendo cada vez mais dificuldade para encontrar um novo emprego. Mesmo com a redução simbólica dos pedidos por parte de funcionários públicos, a situação nesse segmento também permanece instável, sobretudo após as demissões em larga escala relacionadas à DOGE. A taxa oficial de desemprego ainda se mantém em 4,2%, mas as projeções do Fed já foram revisadas para 4,5% até o fim de 2025.

Reserva Federalserve

Até agora, o presidente do Federal Reserve dos EUA avaliava o mercado de trabalho como bastante resiliente. No entanto, quando os indicadores começam a piscar em amarelo, basta um único relatório fraco para que o sinal mude para vermelho. Aquilo que Jerome Powell chama de uma taxa de desemprego "saudável" pode em breve ultrapassar o limite do aceitável. Ele reconhece que a incerteza continua elevada — ainda que tenha diminuído um pouco em relação ao pico registrado em abril. Contudo, o que antes era percebido como um "emprego sólido" agora exige uma reavaliação.

Especialmente diante do aumento dos pedidos de auxílio-desemprego e do arrefecimento da demanda do consumidor. Como afirmou de forma direta Brent Schutte, da Northwestern Mutual, o mercado de trabalho estará no centro das atenções nas próximas semanas. E isso não é apenas uma previsão, mas um alerta. Pois, se o ritmo de enfraquecimento persistir, o Fed corre o risco de ser forçado a reagir não à inflação, mas à desaceleração do emprego. E, embora o presidente do banco central insista que o Fed está "preparado para qualquer cenário" em relação às tarifas, os mercados podem interpretar tal ambiguidade como motivo de inquietação.

Esse tipo de "flexibilidade", segundo críticos, já levou repetidamente o Federal Reserve à paralisia decisória. A presidente do BCE, Christine Lagarde, bem como os presidentes dos bancos centrais do Reino Unido, da Coreia do Sul e do Japão, apressaram-se em afirmar que teriam feito "exatamente o mesmo" no lugar de Powell. Ainda assim, a solidariedade dos pares pouco significa para os operadores que buscam ao menos uma pista de trajetória estável na retórica da política monetária.

Ao mesmo tempo, os indicados por Trump no Comitê Federal de Mercado Aberto (Christopher Waller e Michelle Bowman) estão cada vez mais pressionando por um corte de juros já em julho. Bowman alterou completamente sua retórica, passando de uma postura agressiva (hawkish) para uma mais moderada (dovish), citando a desaceleração da inflação. Já Waller, membro do Conselho de Governadores, é apontado informalmente como possível sucessor de Powell. Assim, suas declarações sobre a necessidade de cortar juros em breve — sobretudo diante dos sinais de desaceleração nas contratações — podem refletir menos uma análise econômica e mais uma manobra política.

Por ora, no entanto, a questão é outra: Jerome Powell conseguirá manter o equilíbrio? Ou a sombra da pressão política voltará a pairar sobre a política monetária dos EUA? A inflação, ao contrário do que muitos temiam, ainda não saiu do controle — e é justamente isso que encorajou Donald Trump a intensificar seus ataques ao presidente do Fed.

AI versus NFP

Cada vez mais, a inteligência artificial está entrando no mercado de trabalho para competir com os seres humanos. Seus produtos vêm remodelando, de forma lenta mas constante, o panorama do emprego — e nem sempre a favor dos trabalhadores. A Fiverr, plataforma freelance, alerta que não são apenas os funcionários de linha que estão ameaçados, mas classes inteiras de profissões: de advogados e analistas a designers e gerentes de projeto. Segundo o CEO da Fiverr, Micha Kaufman, não importa se você é programador, designer, analista de dados ou profissional de finanças — "a IA está vindo para tomar seus empregos".

O CEO da Amazon, Andy Jassy, chama abertamente a inteligência artificial de "a tecnologia mais transformadora de nossa vida" e promete que ela mudará não apenas a experiência do cliente, mas também a estrutura de emprego dentro da própria empresa.

- Ao mesmo tempo, desde o início de 2022, a Amazon já cortou quase 28 mil empregos.

- A Microsoft realizou duas ondas de demissões — 6 mil em maio e outras 9 mil posteriormente.

- Uma pesquisa do Conference Board registrou uma queda na confiança dos americanos no estado do mercado de trabalho, atingindo o nível mais baixo em quatro anos.

- No setor de TI, o número de trabalhadores empregados vem diminuindo há 21 meses consecutivos.

- Desde o lançamento do ChatGPT, o número de vagas para estagiários e recém-formados caiu quase um terço — uma redução de 31,9%.

Dario Amodei, da Anthropic, acredita que, em cinco anos, a IA poderá eliminar até 50% de todos os empregos de nível básico para profissionais de colarinho branco e aumentar o desemprego em 20%. "Nós, como produtores dessa tecnologia, temos o dever e a obrigação de ser honestos sobre o que está por vir", observou.

Tudo isso ocorre em um país onde o fluxo de caixa operacional (OCF) é gerado de forma extremamente desigual. Apenas 13 empresas — lideradas por Alphabet, Microsoft, Amazon, Meta e Apple — foram responsáveis por metade do crescimento do OCF nos últimos cinco anos. Em outras palavras, toda a economia dos EUA está equilibrada sobre os ombros de uma dúzia de corporações, enquanto o restante é forçado a manobrar entre tarifas, déficits e custos crescentes. O mercado de trabalho já sentiu essa pressão — e o próximo na fila pode ser o consumidor.

Folhas de pagamentos não-agrícolas

O relatório anterior do NFP mostrou que o mercado de trabalho dos EUA é relativamente resiliente. Em maio, a economia americana criou 139.000 empregos, superando a previsão consensual de 130.000. No entanto, as revisões dos dados dos meses anteriores prejudicaram significativamente o panorama geral:

- o número de abril foi revisado para baixo em 30.000;

- março, em 65.000;

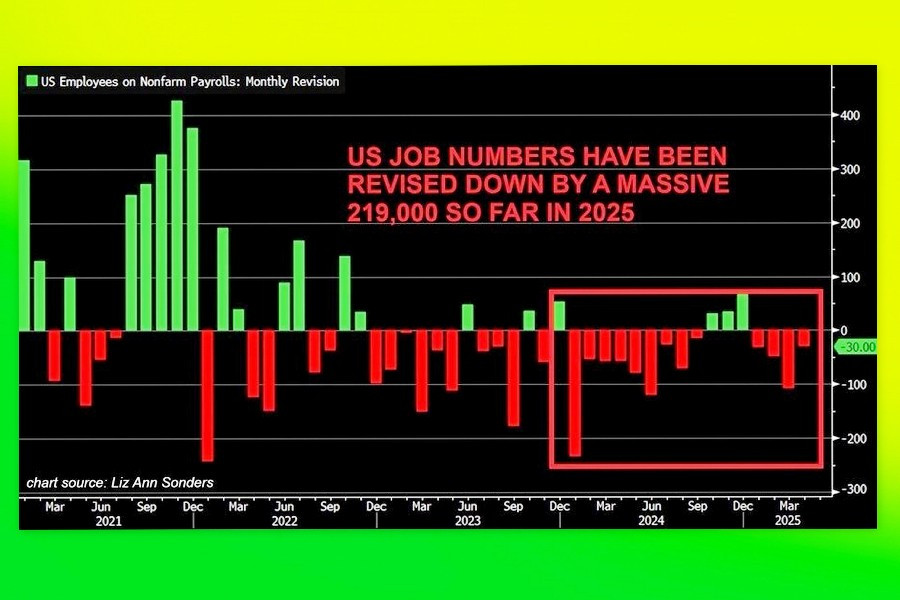

- e, no total, desde o início do ano, as revisões eliminaram 219.000 empregos.

Isso reduziu o ganho médio trimestral de 155.000 para 135.000 empregos. Pela primeira vez desde agosto de 2022, o número de pedidos semanais de auxílio-desemprego ultrapassou consistentemente a marca de 240.000, enquanto os pedidos contínuos atingiram quase 2 milhões — o nível mais alto em três anos. O elevado volume de pedidos contínuos, o enfraquecimento dos indicadores de participação na força de trabalho e a queda na proporção de consumidores que consideram os empregos "abundantes" reforçam as expectativas de deterioração futura.

Um motivo particular de preocupação é que, em 22 dos últimos 28 meses, os dados de emprego foram revisados para baixo (ver gráfico). Segundo o Censo Trimestral de Emprego e Salários, baseado em dados dos programas governamentais de seguro-desemprego, as taxas de crescimento do emprego entre abril e dezembro de 2024 foram superestimadas. Isso aumenta a probabilidade de uma revisão significativa dos dados de referência já em agosto. Economistas estimam que o ajuste acumulado pode totalizar entre 800 mil e 1,125 milhão de postos de trabalho no ano.

Com isso, o ganho médio mensal cairia dos atuais 150 mil para uma faixa entre 65 mil e 95 mil empregos. Referindo-se às consequências da política tarifária, William English, ex-economista sênior do Federal Reserve e professor da Escola de Administração de Yale, afirmou que a situação é sem precedentes, e que nunca foram realizados experimentos econômicos semelhantes. Acrescentou ainda que essas medidas estão fora do escopo da experiência econômica moderna dos EUA. De fato, o impacto das tarifas comerciais, dos cortes no setor público, da baixa confiança empresarial e da automação ainda foi apenas parcialmente refletido nas estatísticas oficiais.

Especialistas esperam que, em junho, sejam criados entre 110 mil e 129 mil empregos. Ao mesmo tempo, a atenção principal estará voltada não apenas para o número de novas vagas, mas também para a taxa de participação na força de trabalho. Se o desemprego permanecer baixo, mas o contingente de trabalhadores ativos diminuir, isso indicará um enfraquecimento estrutural — um sinal que o Fed não poderá ignorar.

Nesse caso, o dólar enfrentaria não apenas a pressão de um corte iminente nas taxas do Fed, mas também a ameaça de uma recessão econômica, especialmente se o aumento do emprego em junho ficar abaixo de 100.000. Em tal cenário, não apenas o dólar, mas também o mercado de ações cairia sob a força de um rolo compressor baixista, enquanto o ouro se beneficiaria. Por outro lado, números acima de 150.000 poderiam elevar temporariamente o dólar e as ações, ao mesmo tempo em que impactariam negativamente os metais preciosos.

Nesse caso, o dólar enfrentaria não apenas a pressão de um corte iminente nas taxas do Fed, mas também a ameaça de uma recessão econômica, especialmente se o aumento do emprego em junho ficar abaixo de 100.000. Em tal cenário, não apenas o dólar, mas também o mercado de ações cairia sob a força de um rolo compressor baixista, enquanto o ouro se beneficiaria. Por outro lado, números acima de 150.000 poderiam elevar temporariamente o dólar e as ações, ao mesmo tempo em que impactariam negativamente os metais preciosos.

A divulgação do NFP foi adiada para quinta-feira, 4 de julho, devido ao feriado do Dia da Independência. Isso torna o evento ainda mais relevante, pois coincide com uma série de outros relatórios macroeconômicos:

- índices de atividade empresarial

- pedidos às fábricas

- pedidos semanais de seguro-desemprego

- relatório ISM

- dados da balança comercial

Os mercados também aguardam ansiosamente o relatório sobre a inflação, previsto para 15 de julho. Juntamente com o NFP de junho, esses dados determinarão se o Federal Reserve decidirá reduzir as taxas no curto prazo ou optar por uma nova pausa.