Os mercados financeiros reagiram de forma positiva aos dados de emprego divulgados ontem nos Estados Unidos, referentes ao mês de junho. As folhas de pagamento cresceram em 143 mil vagas, superando as projeções dos analistas da Bloomberg. Além disso, os números de abril e maio foram revisados para cima, e a taxa de desemprego caiu para 4,1%.

Depois de a pesquisa ADP ter apontado, pela primeira vez desde 2023, uma queda no emprego do setor privado, esses novos dados foram vistos como uma vitória para o índice S&P 500. O índice celebrou marcando mais um recorde histórico — o quarto nos últimos cinco pregões e o sétimo desde o início do ano.

A consultoria CFRA elevou suas projeções para o índice, estimando que o S&P 500 possa chegar a 6.525 pontos até o final do ano e a 6.850 nos próximos 12 meses — cerca de 10% acima dos níveis atuais. A instituição se disse impressionada com a velocidade da recuperação do S&P 500 após uma correção de 19%. Historicamente, segundo a CFRA, os ganhos médios após correções desde a Segunda Guerra Mundial giram em torno de 10%.

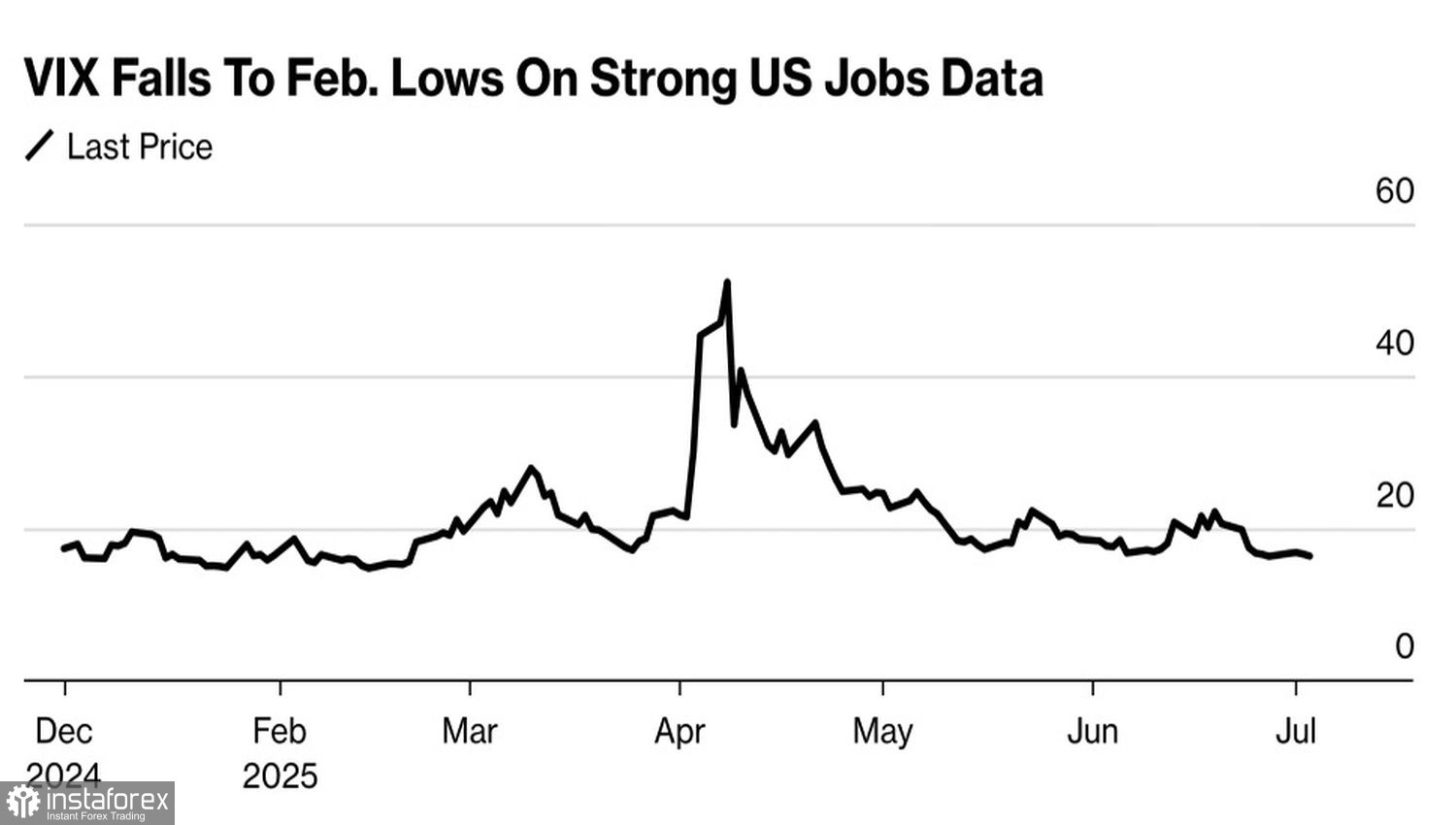

O índice de volatilidade caiu para a mínima em quatro meses, e muitos consultores financeiros acreditam que ainda há tempo para entrar na bolsa.

Dinâmica do Índice de Volatilidade VIX

As projeções otimistas da CFRA contrastam com os resultados mais cautelosos da última pesquisa MLIV Pulse. Muitos investidores acham improvável que o S&P 500 consiga outra grande arrancada a partir dos níveis atuais. Apenas 27% dos 168 entrevistados acreditam que o índice estará mais alto daqui a um mês, enquanto 43% apostam em queda.

Parte do suporte ao mercado de ações também veio da aprovação, pelo Congresso, do projeto de lei de redução de impostos de US$ 3,3 trilhões proposto por Donald Trump. Segundo a Casa Branca, essa medida pode impulsionar o crescimento da economia americana entre 4,6% e 4,9% nos próximos quatro anos — algo que seria excelente para o mercado acionário.

Mas nem todos estão convencidos. A Vanguard estima que o estímulo fiscal adicionaria apenas entre 0,2 e 0,5 ponto percentual ao PIB até 2026. A Goldman Sachs é ainda mais cética, projetando impacto menor e destacando que as tarifas podem reduzir cerca de 1 ponto percentual do PIB.

Além disso, o projeto de lei está sendo criticado como um possível peso para as gerações futuras, já que pode elevar a dívida pública dos atuais 100% do PIB para 127% até 2034. Ainda assim, Scott Bessent defende a estratégia de manter um dólar forte, citando a resiliência da economia americana no longo prazo. Para ele, o objetivo do governo é acelerar o crescimento para garantir que os mercados dos EUA sigam sendo os mais atraentes para investidores globais.

Enquanto isso, circulam rumores de que Donald Trump poderá anunciar novas tarifas antes de 9 de julho. No entanto, com os mercados atualmente fechados, o presidente dos EUA tem uma oportunidade única de evitar desencadear uma onda de vendas com notícias negativas. Se isso acontecer, aumenta a probabilidade de uma queda no S&P 500 na abertura da próxima semana.

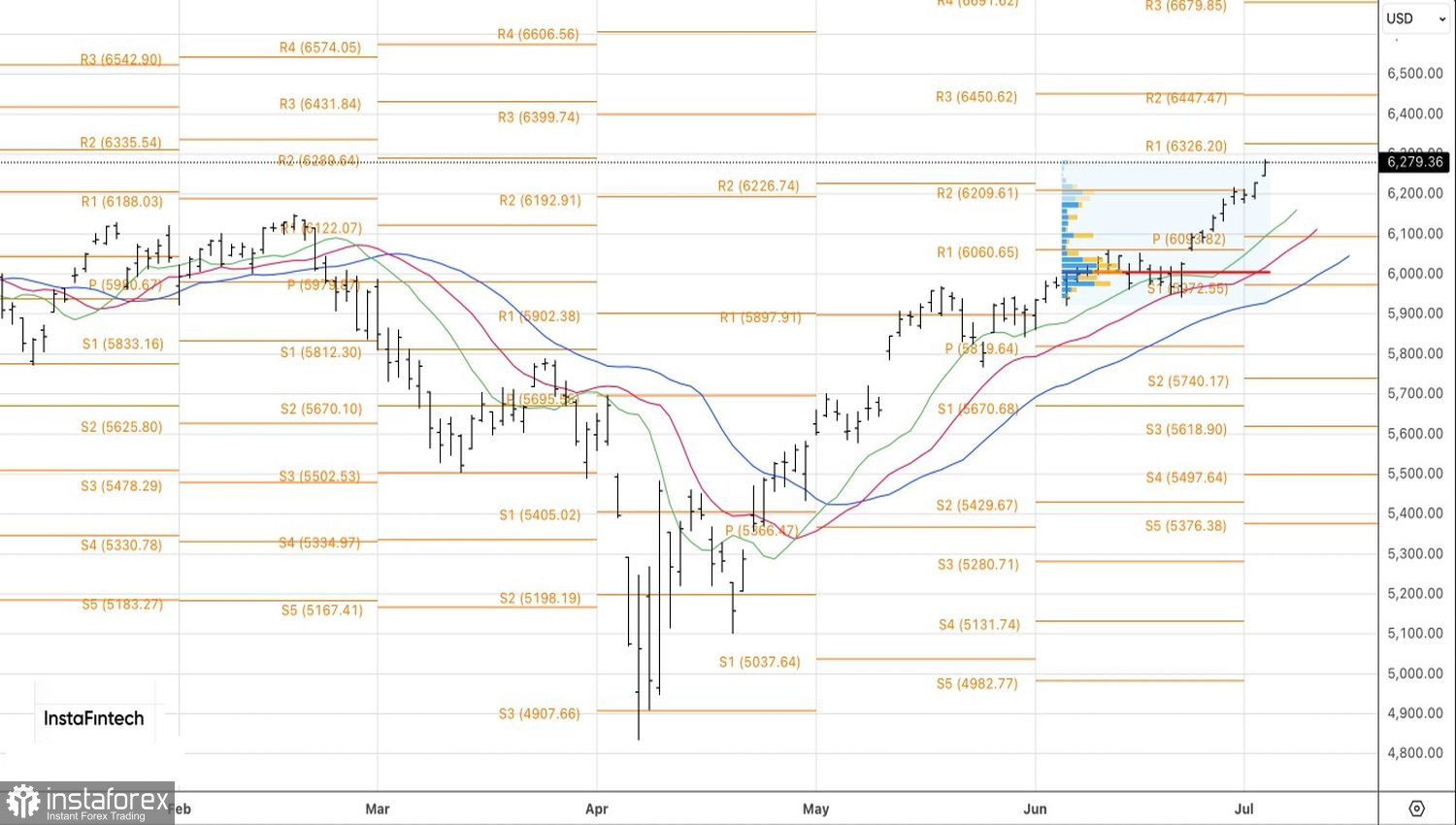

Tecnicamente, no gráfico diário, a recuperação do S&P 500 está avançando. As posições compradas abertas a partir de 6.051 parecem ser uma boa negociação, e as metas mencionadas anteriormente de 6.325 e 6.450 estão se aproximando. Manter manter a estratégia de comprar o S&P 500 faz sentido — a menos, é claro, que o presidente dos EUA atrapalhe tudo.