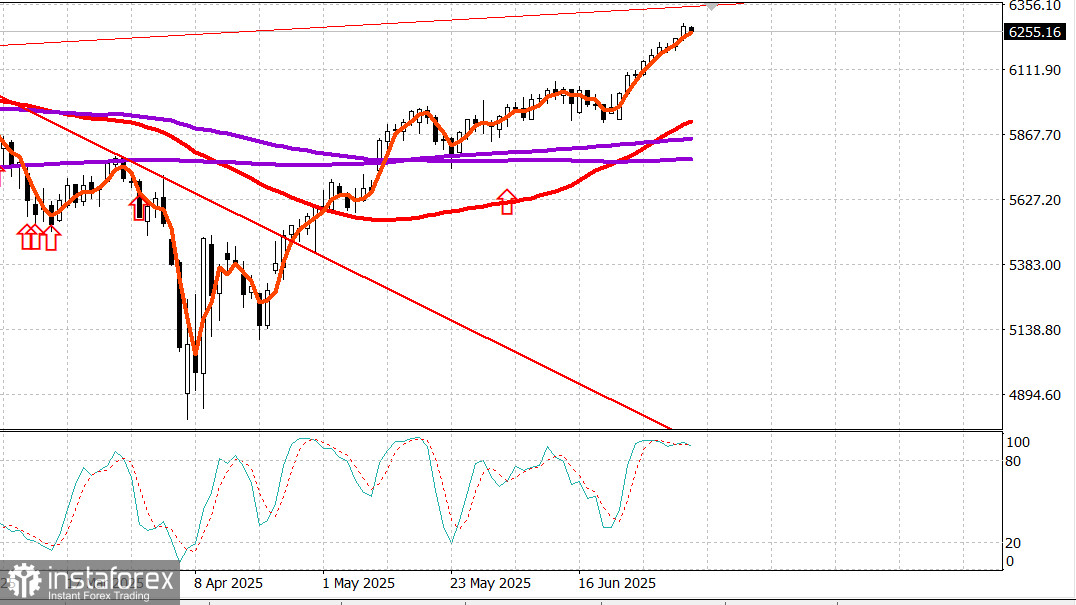

S&P500

Resumo dos principais índices de ações dos EUA na quinta-feira:

- Dow: +0.8%

- NASDAQ: +1%

- S&P 500: +0.8%

- O S&P 500 fechou em 6.279, dentro de uma faixa de negociação de 5.900 a 6.400.

Mesta sexta-feira, os mercados financeiros dos EUA estão fechados na sexta-feira devido ao feriado do Dia da Independência.

Na quinta-feira, o mercado de ações abriu em alta após a divulgação de um relatório melhor do que o esperado sobre os empregos não agrícolas (NFP) de junho, pouco antes da abertura, e manteve esse impulso ao longo da sessão. Tanto o S&P 500 (+0,8%) quanto o NASDAQ Composite (+1,0%) fecharam em novos recordes.

Os futuros das ações permaneceram relativamente estáveis em antecipação ao relatório, mas subiram após os dados mostrarem um declínio no desemprego, menos pedidos iniciais de seguro-desemprego e um aumento no emprego.

Os dados mais recentes sobre o emprego não agrícola nos EUA revelaram alguns pontos de fragilidade. Houve uma queda na taxa de participação na força de trabalho, um aumento pessoas que estão sem trabalho há muito tempo, ou seja, há 27 semanas ou mais (cerca de 6 meses), e uma redução na média semanal de horas trabalhadas, de 34,3 para 34,2 horas.

Apesar desses sinais de enfraquecimento, o mercado ignorou, em grande parte, os detalhes negativos e levou os principais índices a renovar suas máximas durante a sessão.

A leitura mais forte do que o esperado enfraqueceu as expectativas de um corte na taxa de juros já em julho. Segundo a ferramenta CME FedWatch, a probabilidade de um corte de 25 pontos-base na reunião do FOMC caiu para apenas 4,7%, frente aos 23,8% registrados no dia anterior.

O presidente do Federal Reserve de Atlanta, Raphael Bostic (que atualmente não tem direito a voto no FOMC), comentou à CNBC que a economia dos EUA ainda pode enfrentar pressões inflacionárias prolongadas, impulsionadas pelas tarifas. Ele reiterou seu apoio à abordagem de "esperar para ver" adotada pelo Fed e destacou que, embora o mercado de trabalho siga resiliente, as contratações já mostram sinais de desaceleração.

Enquanto isso, os rendimentos dos títulos do Tesouro se mantiveram elevados, refletindo tanto a robustez dos dados econômicos quanto a diminuição das apostas em cortes de juros no curto prazo.

Rendimento dos títulos do Tesouro a 10 anos: +5 pontos base para 4,35%

Rendimento a 2 anos: +10 pontos base para 3,89%

O mercado de ações se mostrou resiliente, com todos os 10 setores fechando em alta. Os ganhos superaram as perdas em mais de 2 para 1 nas duas bolsas.

O setor de tecnologia liderou os avanços (+1,1%) após a notícia de que o governo Trump suspendeu as restrições à exportação de software de design de chips para a China. Isso impulsionou as empresas de design de chips:

Synopsys (SNPS): +4,6%, para US$ 547,00

Cadence Design (CDNS): +5,2%, para US$ 327,00

O forte desempenho do setor de tecnologia sustentou a força geral das grandes capitalizações, com o Índice Vanguard Mega Cap (+1,1%) superando o S&P 500 pelo segundo dia consecutivo.

Desempenho no acumulado do ano:

- S&P 500: +6.8%

- NASDAQ: +6.7%

- Dow Jones: +5.4%

- S&P 400 MidCap: +2.3%

- Russell 2000 SmallCap: +0.9%

Calendário econômico

Folha de pagamento não agrícola em junho: +147 mil (consenso: 120 mil) Anterior revisado de 139 mil para 144 mil

Folha de pagamento do setor privado: +74 mil (consenso: 123 mil) Anterior revisado de 140 mil para 137 mil

Taxa de desemprego: 4,1% (consenso: 4,2%)

Ganhos médios por hora: +0,2% (consenso: +0,3%) Anterior: +0,4%

Média de horas trabalhadas por semana: 34,2 horas (consenso: 34,3) Anterior: 34,3

Conclusão O relatório não foi fraco o suficiente para convencer o mercado de que é provável um corte nas taxas em julho. Pelo contrário, agora parece altamente improvável, com as chances de corte nas taxas caindo para 4,7%.

Outros dados econômicos importantes

Déficit comercial (maio): ficou em US$ 71,5 bilhões, acima da expectativa de US$ 70,5 bilhões. O dado anterior foi revisado de US$ 61,6 bilhões para US$ 60,3 bilhões. As exportações líquidas devem ter uma contribuição negativa para o PIB do segundo trimestre.

Pedidos semanais de seguro-desemprego: somaram 233 mil, abaixo do consenso de 240 mil. O número da semana anterior foi revisado de 236 mil para 237 mil.

Pedidos contínuos de seguro-desemprego: ficaram estáveis em 1,964 milhão após a revisão. As empresas não estão demitindo em massa, mas a recontratação parece estar ficando mais difícil.

PMI de Serviços da S&P Global (junho, leitura final): caiu para 52,9, ante 53,7 no mês anterior.

Encomendas às fábricas (maio): avançaram 8,2%, superando a projeção de 7,9%. O dado anterior foi revisado para baixo, de -3,9%. Esse resultado reflete uma forte recuperação dos gastos das empresas, impulsionada pela retomada após a pausa nas tarifas.

PMI de Serviços ISM (junho): subiu para 50,8%, acima do consenso de 50,3% e melhor do que a leitura anterior de 49,9%. O indicador sinaliza um retorno modesto ao crescimento no setor de serviços, enquanto os preços dos insumos registraram leve queda — uma mudança modesta, porém positiva.

Mercado de Energia

O petróleo Brent está sendo negociado a US$ 68,40 por barril, sem alterações em relação ao dia anterior. O petróleo enfrenta forte resistência perto dos US$ 70.

Conclusão

O mercado de ações dos EUA encerrou a semana, antes do feriado prolongado do Dia da Independência, renovando suas máximas históricas. A expectativa é de que a alta continue, embora seja possível que ocorra primeiro uma correção natural ou uma fase de consolidação.