S&P500

Principais índices bolsistas mantêm-se próximos dos máximos históricos

Resumo dos principais índices bolsistas dos EUA na segunda-feira:

- Dow +0.2%,

- NASDAQ +0.3%,

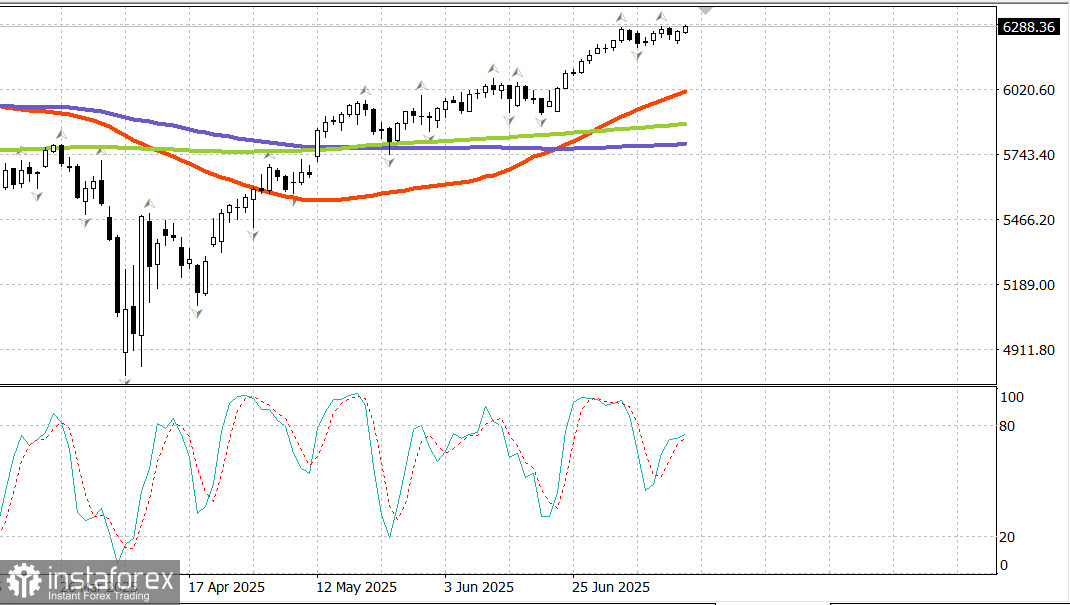

- S&P 500 +0,1%, o S&P 500 fechou em 6.268, sendo negociado em uma faixa de 5.900 a 6.400.

- Terça-feira: Relatório do IPC de junho

- Quarta-feira: IPP de junho

- Quinta-feira: Vendas no varejo de junho

O mercado de ações dos EUA se recuperou das baixas do início do pregão após novas notícias sobre tarifas. As negociações estáveis ajudaram os principais índices a encerrar o dia com ganhos modestos, e o Nasdaq fechou em uma nova alta histórica.

A proposta de tarifa de 30% sobre a UE e o México a partir de 1º de agosto foi suficiente para provocar uma abertura lenta do mercado. No entanto, como esperado, o mercado mostrou resiliência às notícias relacionadas às tarifas, que ainda não perturbaram sua tendência de alta.

Os formuladores de políticas da Comissão Europeia e o presidente do México expressaram disposição para negociar um acordo comercial mais favorável antes do prazo final de 1º de agosto. Esse sentimento ajudou a conter a pressão de venda durante o pregão.

Além disso, os mercados permaneceram imperturbáveis com o anúncio do presidente Trump de novas tarifas sobre a Rússia — de até 100% a partir de 1º de setembro — caso a Rússia não concorde com um cessar-fogo.

Apesar do tom relativamente positivo em torno das tarifas, os ganhos de segunda-feira foram modestos. A confiança dos investidores estava cautelosa antes dos principais relatórios econômicos e de uma onda de resultados corporativos nesta semana.

Relatórios de grande impacto previstos para esta semana:

Vários bancos importantes, incluindo Wells Fargo (WFC 83,43, +0,88, +1,1%), Citigroup (C 87,50, +0,77, +0,9%) e JPMorgan Chase (JPM 288,70, +1,84, +0,6%), divulgarão seus resultados antes da abertura do mercado na terça-feira.

Graças ao posicionamento antes dos resultados, o setor financeiro (+0,7%) esteve entre os líderes do dia. O setor de serviços de comunicação (+0,7%) também liderou na segunda-feira:

A Netflix (NFLX 1260,81, +15,70, +1,26%) foi negociada em alta antes do relatório de resultados de quinta-feira.

O setor também se beneficiou dos ganhos da Alphabet (GOOG 182,76, +1,45, +0,8%) e da Meta Platforms (META 720,37, +2,86, +0,5%).

As ações de grande capitalização tiveram um desempenho ligeiramente superior ao do mercado em geral.

O ETF Vanguard Mega Cap Growth subiu 0,3%, em comparação com um ganho de 0,1% no S&P 500.

O Russell 2000 (+0,5%) e o S&P Mid Cap 400 (+0,2%) também superaram o S&P 500.

Sete setores do S&P 500 fecharam em alta, com ganhos que variaram de 0,1% a 0,7%.

O setor de energia (-1,2%) foi o único a se mover mais de 1%, arrastado por uma queda de 2,3% nos preços do petróleo, para US$ 66,90 por barril.

Os títulos do Tesouro foram negociados em uma faixa estreita, refletindo uma postura geral de espera diante dos principais relatórios econômicos desta semana. Não houve divulgação de dados econômicos importantes nos EUA na segunda-feira.

Mercado de Energia: O petróleo Brent caiu para US$ 68,60, não conseguindo se manter acima dos US$ 70 — um sinal de fraqueza.

Conclusão: A perspectiva permanece inalterada — isso ainda pode se transformar em uma nova alta ou em uma correção saudável. Muito depende dos lucros dos principais bancos e do relatório do IPC de hoje. Se houver uma retração acentuada, estaremos à procura de oportunidades de compra.