Não acredite apenas nos seus olhos, atente-se também aos seus ouvidos. À primeira vista, o mercado deveria reagir mais fortemente a dados robustos de vendas no varejo do que a índices de confiança do consumidor — afinal, o que os americanos fazem pesa mais do que o que dizem. No entanto, a alta de 30% do S&P 500 desde as mínimas de abril deixou o índice amplo especialmente vulnerável ao princípio do "compre no rumor, venda no fato".

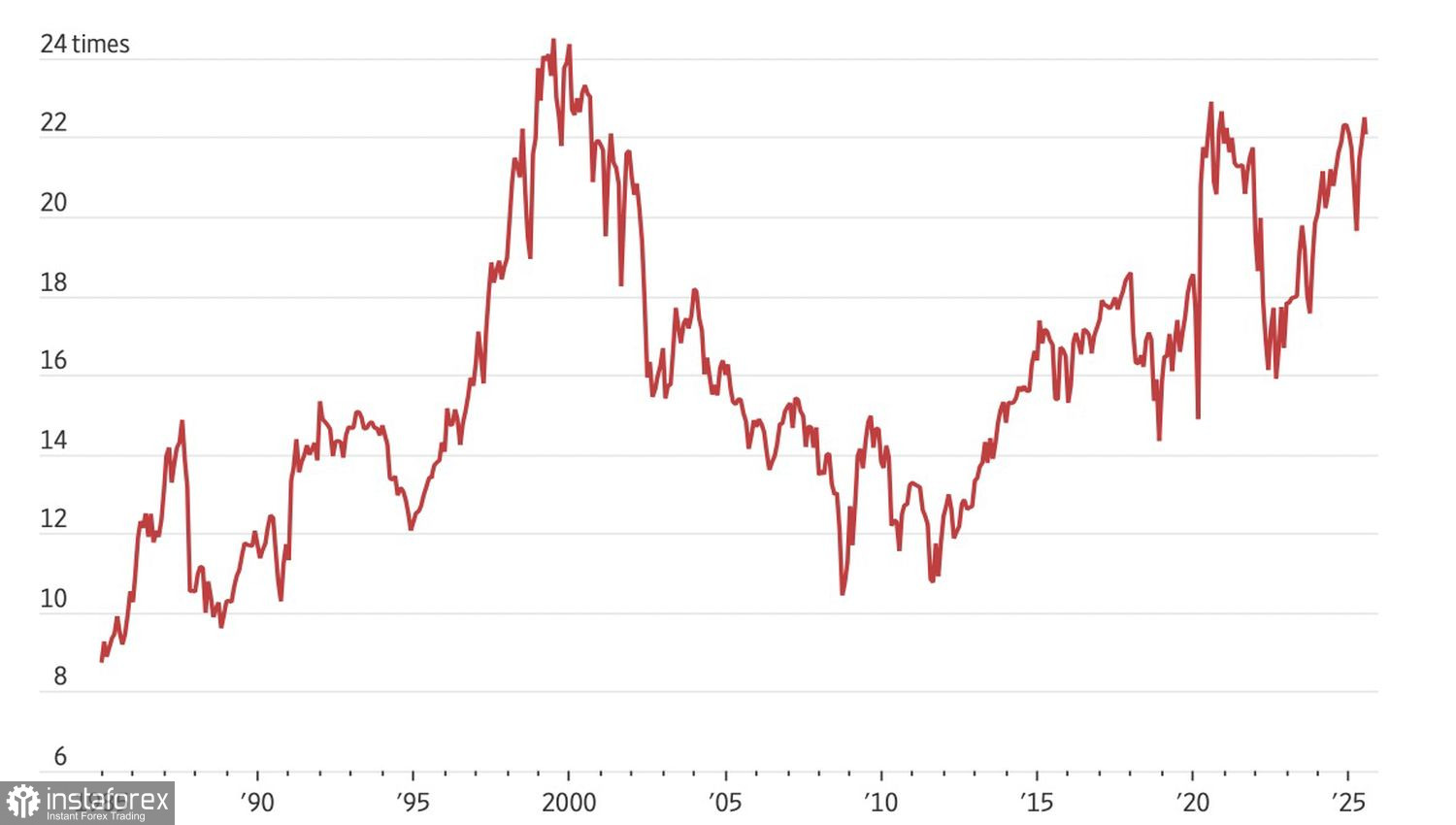

Avaliações fundamentais elevadas, por si só, não justificam necessariamente realização de lucros. O S&P 500 ainda pode prolongar sua alta, mesmo com um índice preço/lucro (P/L) de 22,5, o maior desde 1985, exceto pelo período da bolha das pontocom em 1999–2000 e pela forte valorização entre 2020 e 2021.

Dinâmica do índice P/E das empresas do S&P 500

Ainda assim, as avaliações elevadas aumentam o risco de decepção caso as tecnologias de inteligência artificial ou a economia dos EUA não correspondam às expectativas, pois ambos os campos carregam riscos. Quando o índice de confiança do consumidor voltou a sinalizar estagflação, o S&P 500 recuou.

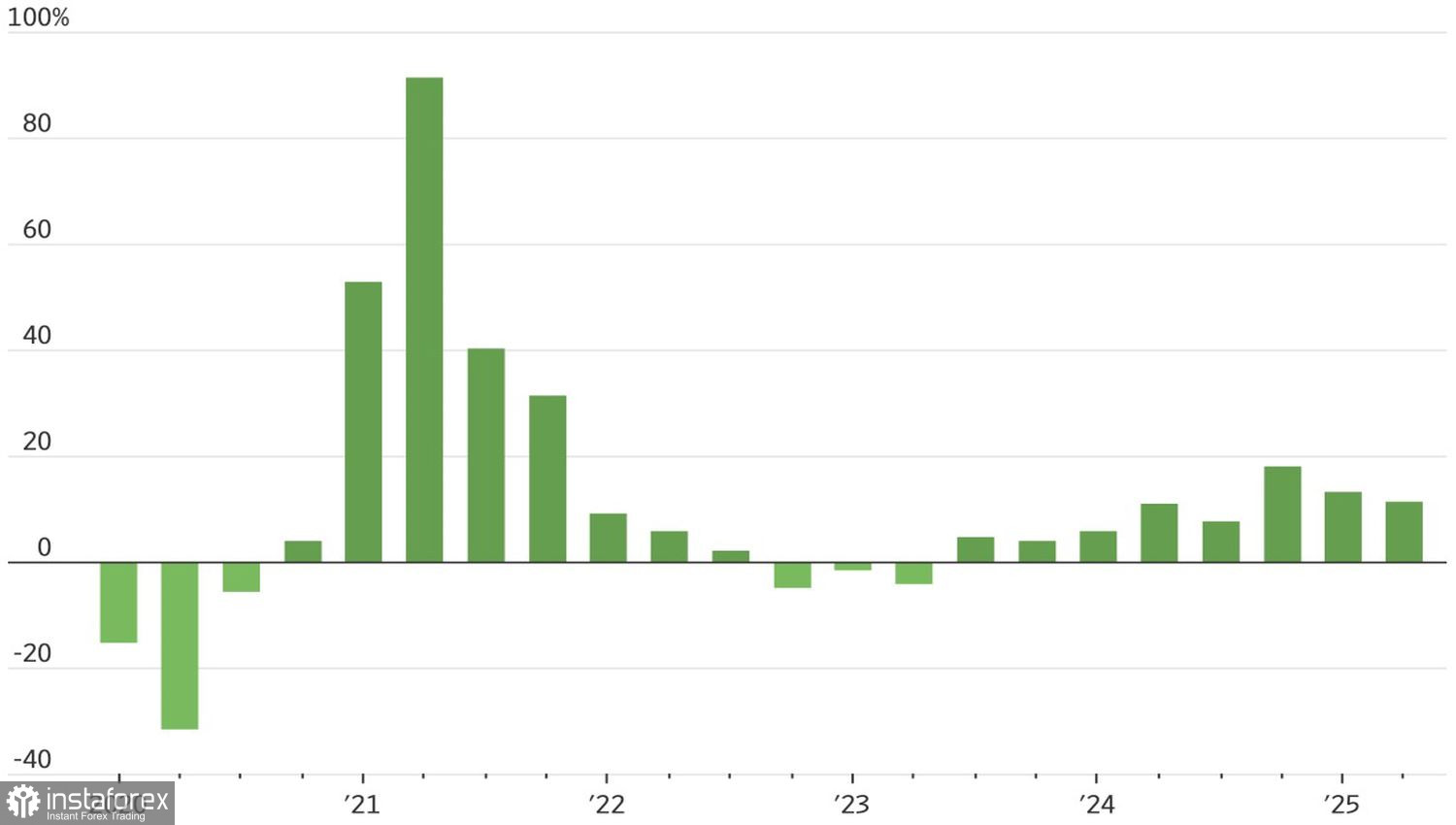

Uma das razões para a impressionante alta do índice amplo entre abril e agosto foram os fortes resultados corporativos. Estima-se que os lucros tenham crescido 12% no segundo trimestre, mais do que o dobro da projeção inicial de 5% feita por analistas de Wall Street no início da temporada de balanços. No entanto, esse desempenho positivo concentrou-se em apenas três setores do S&P 500: tecnologia, serviços de telecomunicações e finanças. Quatro dos onze setores terminaram em território negativo, e os demais mal conseguiram se manter estáveis.

Dinâmica dos lucros das empresas do S&P 500

Com a temporada de balanços chegando ao fim, a economia dos EUA emitindo sinais mistos e as notícias relacionadas ao comércio deixando de impressionar os investidores, o S&P 500 avança principalmente em função das expectativas de uma retomada iminente do ciclo de afrouxamento da política monetária pela Reserva Federal. As declarações do secretário do Tesouro, Scott Bessent, sobre um corte de 50 pontos-base na taxa dos fundos federais em setembro e de 150 a 175 pontos-base em um futuro próximo têm alimentado esse movimento.

Na prática, porém, os investidores podem estar diante de uma grande decepção. A desaceleração do emprego reflete não apenas a menor demanda, mas também a redução da oferta devido à política anti-imigração da Casa Branca. Como resultado, o desemprego não está aumentando e o mercado de trabalho não é tão fraco quanto a administração norte-americana tenta apresentar. Nesse cenário, as expectativas de três rodadas de afrouxamento monetário pelo Fed em 2025 parecem bastante superestimadas.

Se o S&P 500 perder seu principal motor, o índice amplo entrará em correção. Segundo o Bank of America, isso pode ser desencadeado pela retórica dovish de Jerome Powell em Jackson Hole. Os investidores vêm comprando o rumor por tempo demais; agora é hora de vender o fato.

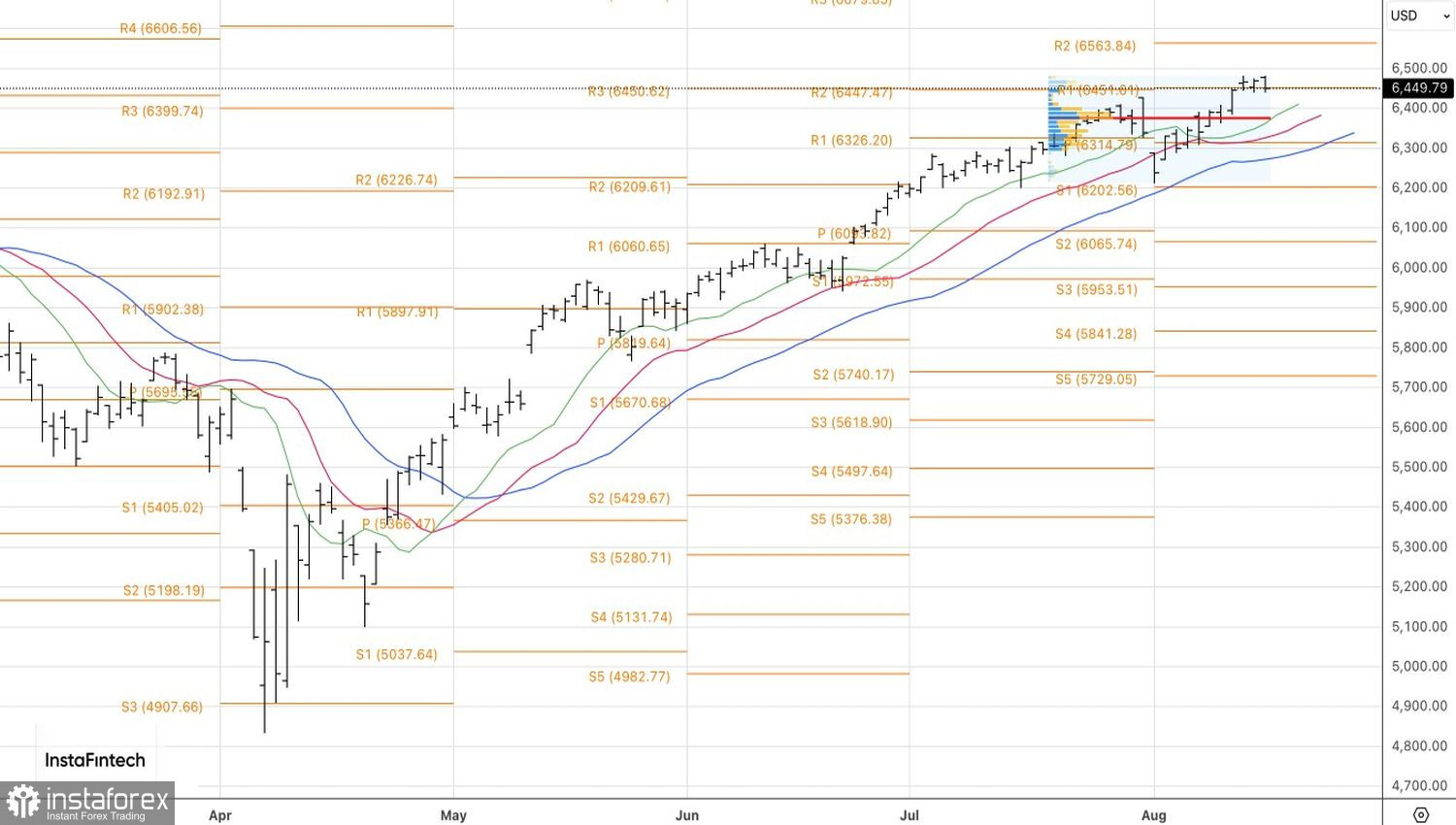

Tecnicamente, no gráfico diário do S&P 500, os vendedores conseguiram voltar ao jogo e estão defendendo o nível de pivô em 6.450. Esse nível funciona como uma espécie de linha vermelha. Uma alta acima dele será motivo para compras; por outro lado, uma queda abrirá espaço para a venda do índice amplo.