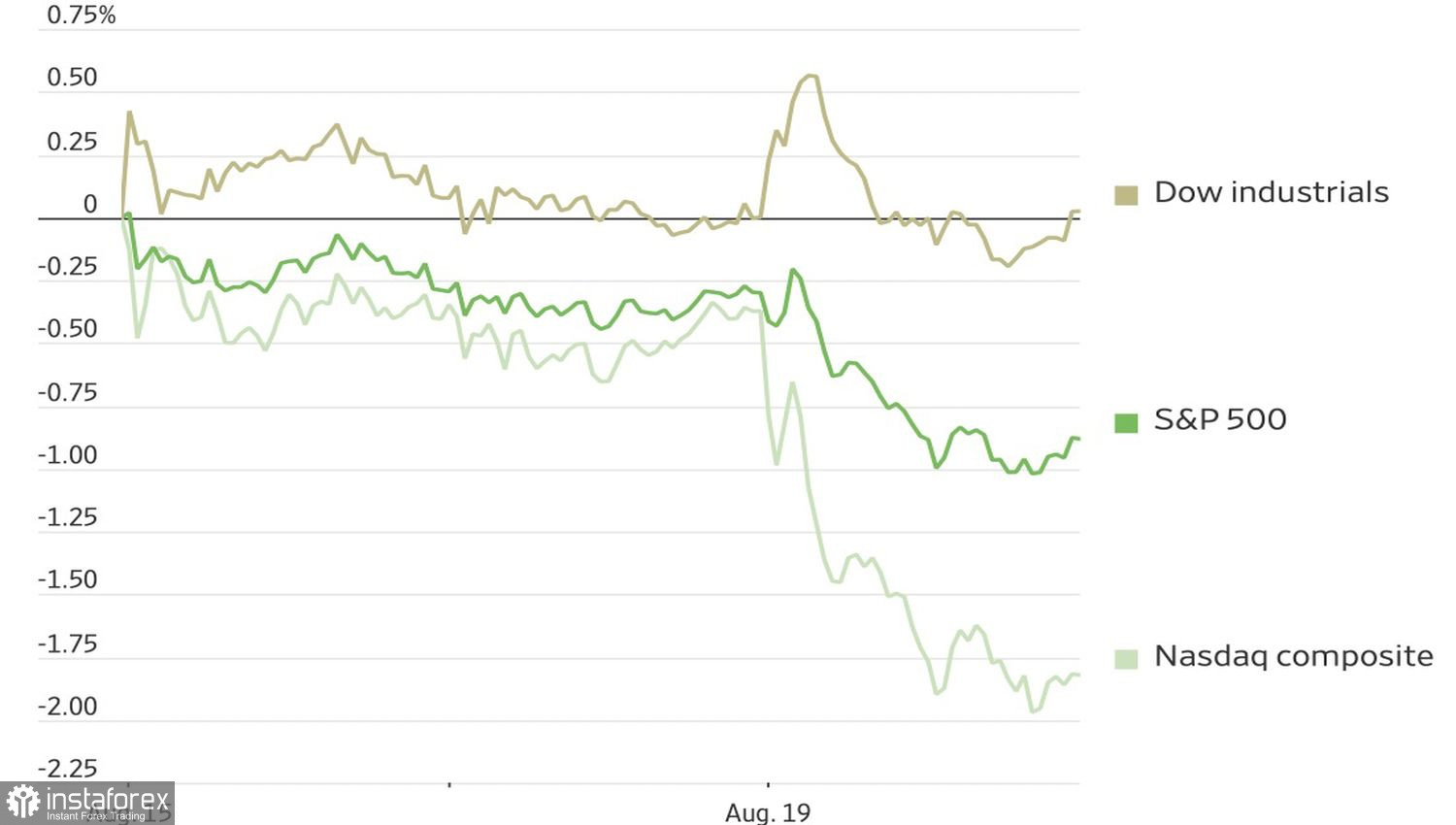

Em um mercado fino no verão, onde os volumes de negociação na Bolsa de Valores de Nova York caíram para seus níveis mais baixos desde o início de maio, mesmo uma única empresa pode arrastar as demais para baixo. Especialmente quando essa empresa é a NVIDIA, a queda de 3,5% da gigante da tecnologia fez os investidores esquecerem as 350 emissoras cujas ações fecharam em território positivo, o S&P 500 e outros índices de ações caíram acentuadamente. Naturalmente, o mais afetado foi o Nasdaq 100, que registrou sua maior queda desde o Dia da Libertação dos Estados Unidos, em abril.

Dinâmica dos índices bolsistas dos EUA

Os temas das tarifas de Donald Trump e dos lucros corporativos estão gradualmente perdendo relevância. Os investidores agora tentam antecipar qual versão de Jerome Powell surgirá em Jackson Hole. A julgar pelo rali em ações dos setores de imóveis, utilidades e bens de consumo, a expectativa é de que o presidente do Fed adote um tom moderado, "dovish". Talvez não tão moderado quanto a Casa Branca gostaria, mas é improvável que ele se apresente mais belicoso do que após a reunião do FOMC de julho.

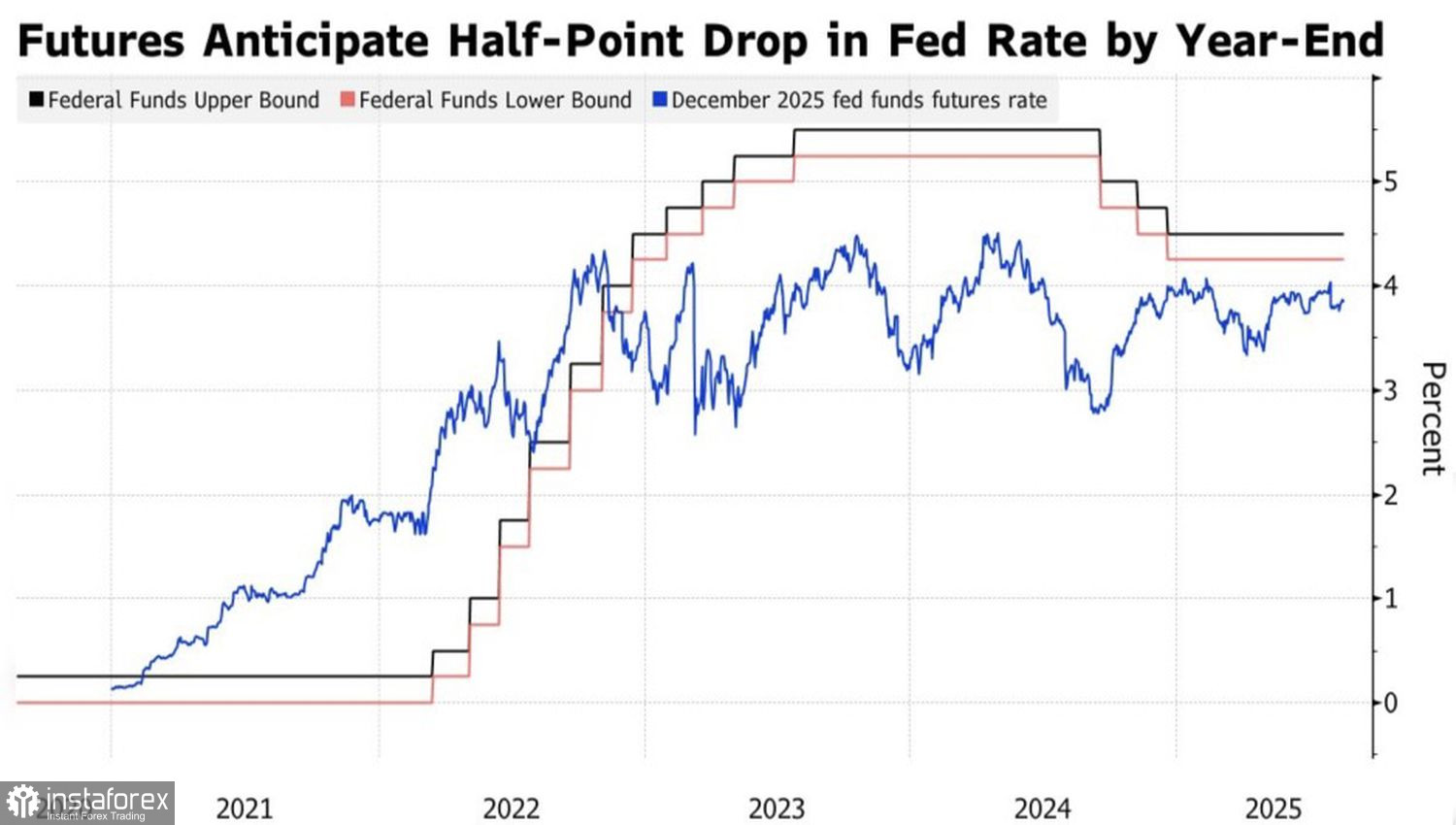

Antes disso, no entanto, o mercado precisará analisar as atas do Fed. É pouco provável que elas deem grande foco ao que os funcionários pensavam antes dos últimos dados do mercado de trabalho. O esfriamento acentuado desse mercado entre maio e julho convenceu plenamente os mercados de derivativos de que a taxa de juros federal será cortada em setembro. Apenas a aceleração nos preços ao produtor reduziu a probabilidade de nova flexibilização monetária do Fed para 83%.

Dinâmica das taxas de juros federais

O mercado está gradualmente voltando à realidade. A declaração de Scott Bessent sobre um corte de 50 pontos-base em setembro, totalizando 150–175 pontos-base neste ciclo, gerou nos investidores uma sensação de euforia. No entanto, o Deutsche Bank e outras instituições alertam que nenhum modelo indica um desvio tão significativo da taxa dos fundos federais em relação ao seu nível real.

A queda do S&P 500, desencadeada pelo mergulho da NVIDIA e pelas preocupações com a retórica cautelosa de Powell em Jackson Hole, coincidiu com a afirmação do Bank of America sobre uma possível bolha no mercado de ações. Ainda assim, o banco já fez declarações desse tipo anteriormente. Afinal, mesmo um relógio quebrado acerta a hora certa duas vezes ao dia.

Na minha opinião, a sobrevalorização das ações dos EUA estava destinada a se manifestar mais cedo ou mais tarde. O Nasdaq 100, por exemplo, está sendo negociado a 27 vezes os lucros esperados, tornando-se vulnerável a uma retração. Por que NVIDIA e Powell não poderiam desencadear uma correção?

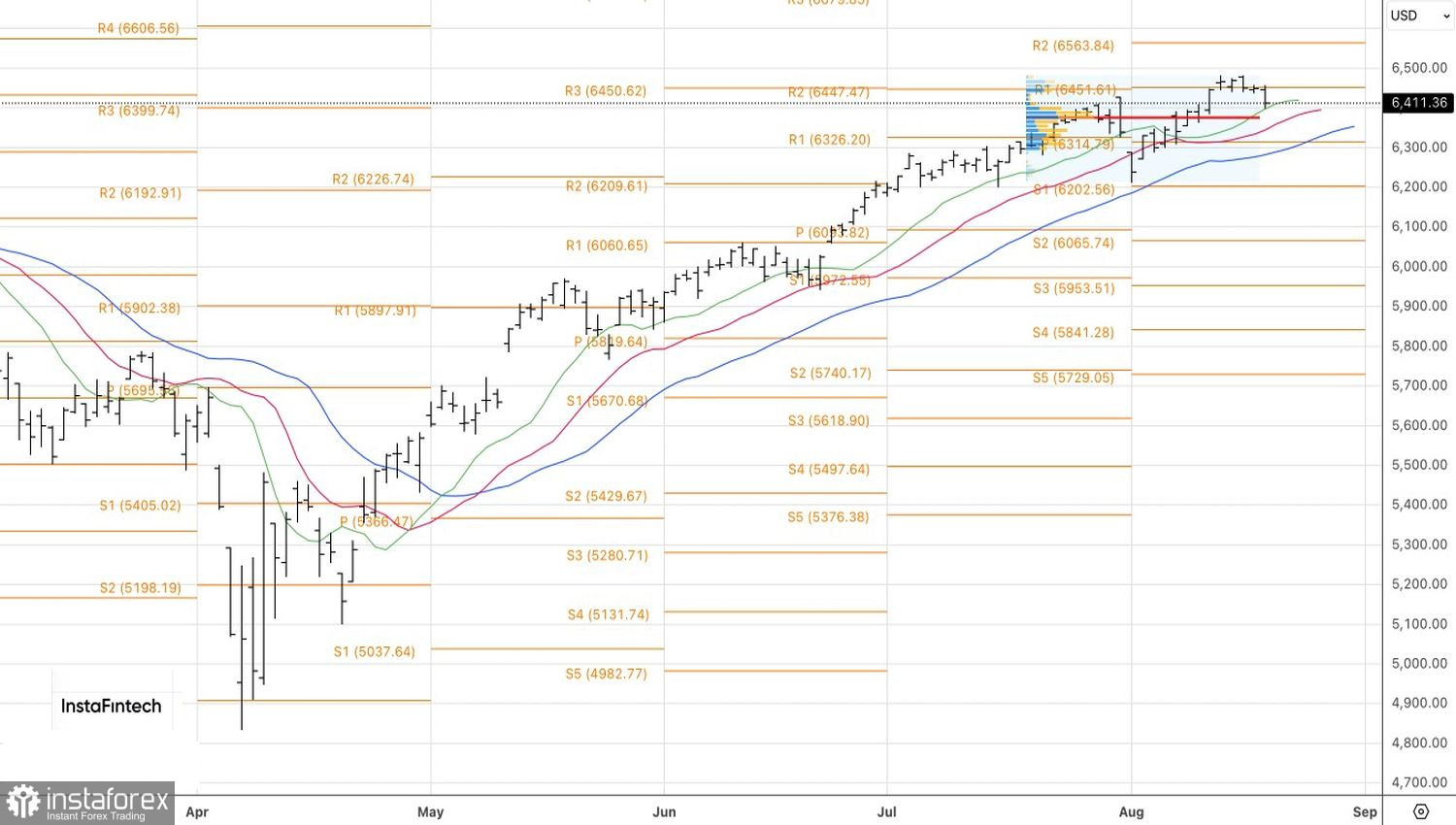

Tecnicamente, no gráfico diário do S&P 500, a batalha pelo nível pivô em 6.450 terminou com a vitória dos ursos. Os traders poderiam ter aberto posições de vendas a partir desse nível ou na quebra do limite inferior da faixa de consolidação, entre 6.435 e 6.480. Faz sentido aumentar as posições de vendas caso o suporte em 6.395 seja rompido. No entanto, um teste do valor justo em 6.375 ajudará a esclarecer a trajetória futura do índice mais amplo de ações.