Na semana passada, os mercados encerraram em linha com as previsões, reforçando a forte expectativa dos investidores de um corte de 0,25% na taxa de juros pela Reserva Federal (FED) na reunião de setembro. Essa expectativa foi alimentada por diversos indicadores econômicos dos EUA, bem como por declarações de representantes do banco central.

O principal evento de agosto foi o discurso do presidente do Fed, J. Powell, no simpósio de Jackson Hole, em que ele sinalizou claramente que o banco central poderia reduzir os juros diante de um mercado de trabalho fraco e de uma inflação estabilizada. Tomar tal decisão não seria fácil, considerando a posição do presidente do Fed sob forte pressão da secretária do Tesouro, S. Bessent, e do presidente dos EUA, D. Trump. No entanto, essa declaração por si só não foi suficiente — os investidores, cientes da dependência do Fed em relação aos dados divulgados, concentraram toda a atenção nos números de inflação e emprego.

Os dados mais recentes de inflação, especificamente o índice de Despesas de Consumo Pessoal (PCE), mostraram estabilidade geral, permitindo que os participantes do mercado acreditassem que a guerra comercial de Trump não impactou os preços tanto quanto se temia. Isso indica que o Fed pode, de fato, cortar os juros — uma política já apoiada por pelo menos três membros com direito a voto no comitê.

Outra notícia positiva foi o PIB do 2º trimestre, que registrou um crescimento robusto acima de 3%, superando a previsão de consenso. Isso permite aos investidores pensar que o risco iminente de recessão está se tornando cada vez menos relevante.

A próxima semana será marcada por uma série de indicadores econômicos importantes, com foco evidente nos relatórios do mercado de trabalho de agosto do ADP e do Departamento do Trabalho dos EUA. A previsão de consenso projeta a criação de apenas 71 mil e 74 mil empregos nos setores privado (ADP) e não agrícola, respectivamente. Esse número está muito abaixo dos 200 mil considerados necessários para sustentar o crescimento econômico — valor que funciona como uma espécie de "Rubicão", separando tendências negativas da estagnação do crescimento.

Se os dados vierem próximos das expectativas (o que é provável), isso fornecerá um argumento sólido para um corte de 0,25% em 17 de setembro — talvez até 0,50%, algo que a secretária do Tesouro, Bessent, já defendeu anteriormente.

Atualmente, o mercado precifica uma probabilidade de 87,6% para um corte de 0,25%, de acordo com os contratos futuros da taxa de fundos federais.

O que podemos esperar dos mercados com a divulgação dos dados de emprego nos EUA?

Acredito que, se os números de emprego do ADP e do Departamento do Trabalho vierem em linha com as previsões, o Fed será incentivado a cortar os juros. O mercado já se posiciona para esse desfecho, o que provavelmente resultará em uma queda corretiva do índice do dólar, primeiro para 97,50 e depois para 97,00. Uma fraqueza significativa do dólar tende a impulsionar os preços de ativos cotados em dólares, especialmente o ouro. As criptomoedas negociadas contra o dólar também podem se beneficiar.

O principal favorecido deverá ser, entretanto, o mercado acionário — especialmente as ações norte-americanas, que receberão uma nova dose de otimismo, ainda mais apoiadas por fortes entradas de capital estrangeiro.

Em uma perspectiva mais ampla, o cenário geral se mostra positivo e favorável ao aumento da demanda por ativos de risco.

Previsão do dia:

EUR/USD

O par permanece preso em uma ampla faixa lateral entre 1,1580 e 1,1730, mas pode romper essa faixa devido aos números muito fracos de criação de empregos divulgados pela ADP e pelo Departamento do Trabalho dos EUA. Esse cenário pode empurrar o par para 1,1800 ainda esta semana. O nível de compra a ser observado é 1,1736.

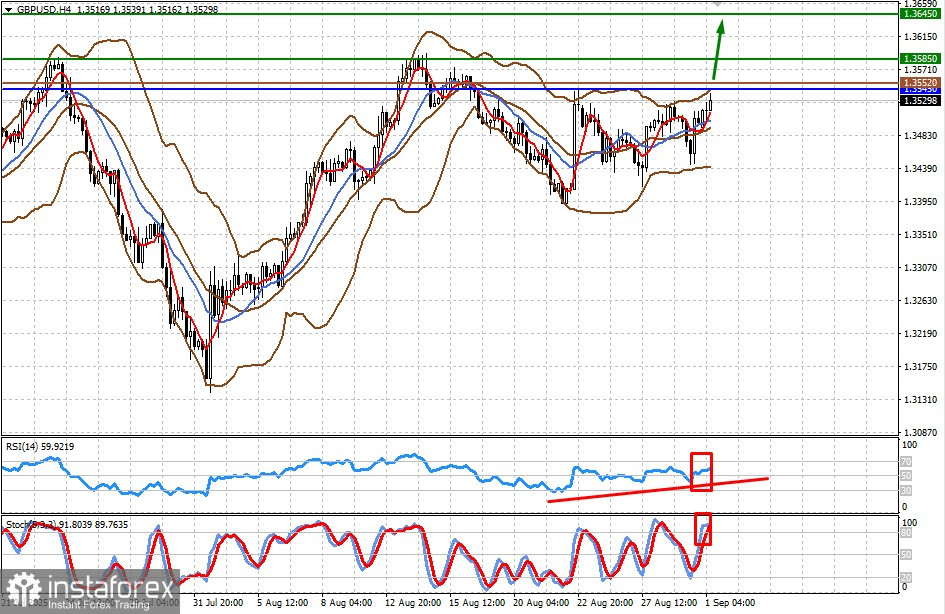

GBP/USD

O par está sendo negociado abaixo da resistência em 1,3545. Uma quebra acima dessa barreira, devido aos dados muito fracos sobre o emprego nos EUA poderia elevar o preço para 1,3585 e, em seguida, para 1,3645. O nível de compra a ser observado é 1,3552.