Os mercados de alta não morrem de velhice; eles morrem de medo. As bolsas de valores temem a recessão mais do que qualquer outro fator, e a combinação de uma guerra comercial EUA–China reacendida com o esfriamento do mercado de trabalho é um caminho claro para o declínio econômico dos Estados Unidos. Não é surpresa, portanto, que tenhamos acabado de presenciar a pior liquidação do S&P 500 desde o Dia da Libertação da América, em abril.

Donald Trump ameaçou cancelar sua reunião com Xi Jinping e retaliar contra o endurecimento dos controles de exportação de minerais de terras raras por parte da China, desencadeando uma queda acentuada no índice amplo de ações. Mesmo após o fechamento do pregão, o presidente anunciou um aumento das tarifas para 100%. Embora Trump historicamente tenha demonstrado forte interesse em sustentar o S&P 500, ele não conseguiu evitar o pânico no mercado, que acabou se concretizando de qualquer forma.

Dinâmica dos múltiplos P/E do S&P 500

A complacência dos investidores e as avaliações elevadas pregam uma peça cruel nos compradores (bulls). A simples aparição de uma notícia inesperada sobre a renovação da guerra comercial entre EUA e China fez o índice amplo despencar.

O atual mercado de alta (bull market) do S&P 500 já dura exatamente três anos. Teve início em 12 de outubro de 2022 e, desde então, acumulou uma valorização de 88%, adicionando US$ 28 trilhões em capitalização de mercado. Dos 13 mercados de alta ocorridos desde a Segunda Guerra Mundial, 7 completaram a marca de três anos com um retorno de 88%.

O ganho de 13% do S&P 500 nos últimos 12 meses é o dobro da média registrada no terceiro ano de todos os mercados de alta anteriores. Veteranos de Wall Street afirmam nunca terem visto algo parecido.

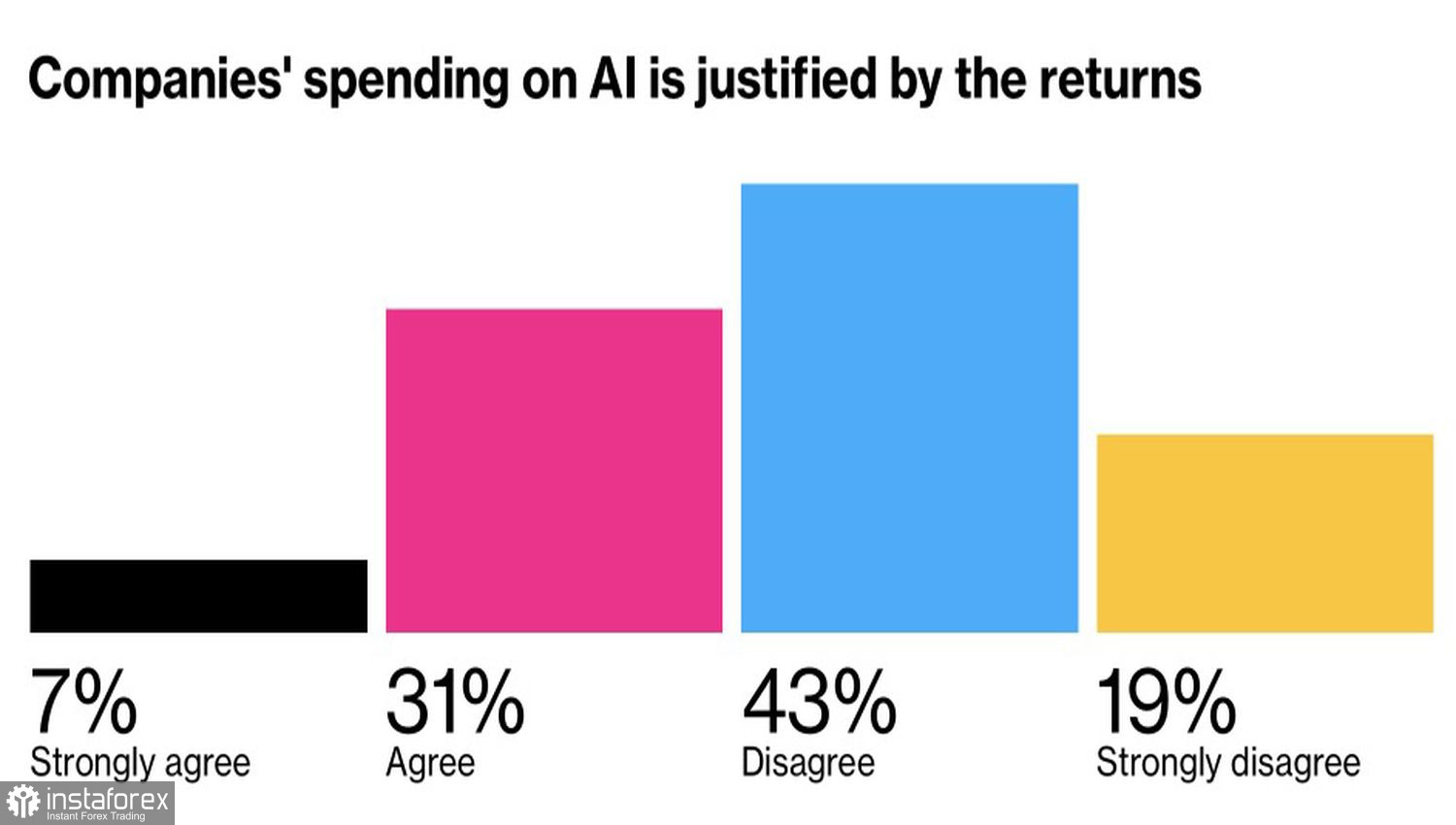

Do lado dos compradores, o índice tem sido sustentado por uma economia forte, expectativas positivas para os lucros corporativos do terceiro trimestre, confiança no ciclo contínuo de expansão monetária do Federal Reserve e avanços em tecnologia de inteligência artificial. No entanto, uma pesquisa da Bloomberg MLIV PULSE revelou que 62% dos investidores acreditam que os custos associados à IA não estão gerando retornos satisfatórios.

Retorno sobre investimentos em inteligência artificial

De acordo com projeções de analistas do Wall Street Journal, o PIB dos Estados Unidos deve crescer 1,7% em 2025. Alguns especialistas estimavam anteriormente que as tarifas poderiam acelerar a inflação em até 1 ponto percentual, mas previsões atualizadas apontam para um impacto menor, de 0,5 ponto percentual. Essa estimativa mais moderada considerava que a previsibilidade tarifária impulsionaria a atividade econômica. No entanto, a retomada da guerra comercial enfraquece completamente essa narrativa.

Um mercado de trabalho mais fraco acabará pressionando o PIB, enquanto o repasse dos custos tarifários para empresas americanas corrói ativamente as margens de lucro corporativas. O otimismo em relação a resultados fortes no terceiro trimestre pode se mostrar infundado. Tudo isso aumenta o risco de um movimento corretivo mais prolongado no mercado acionário como um todo.

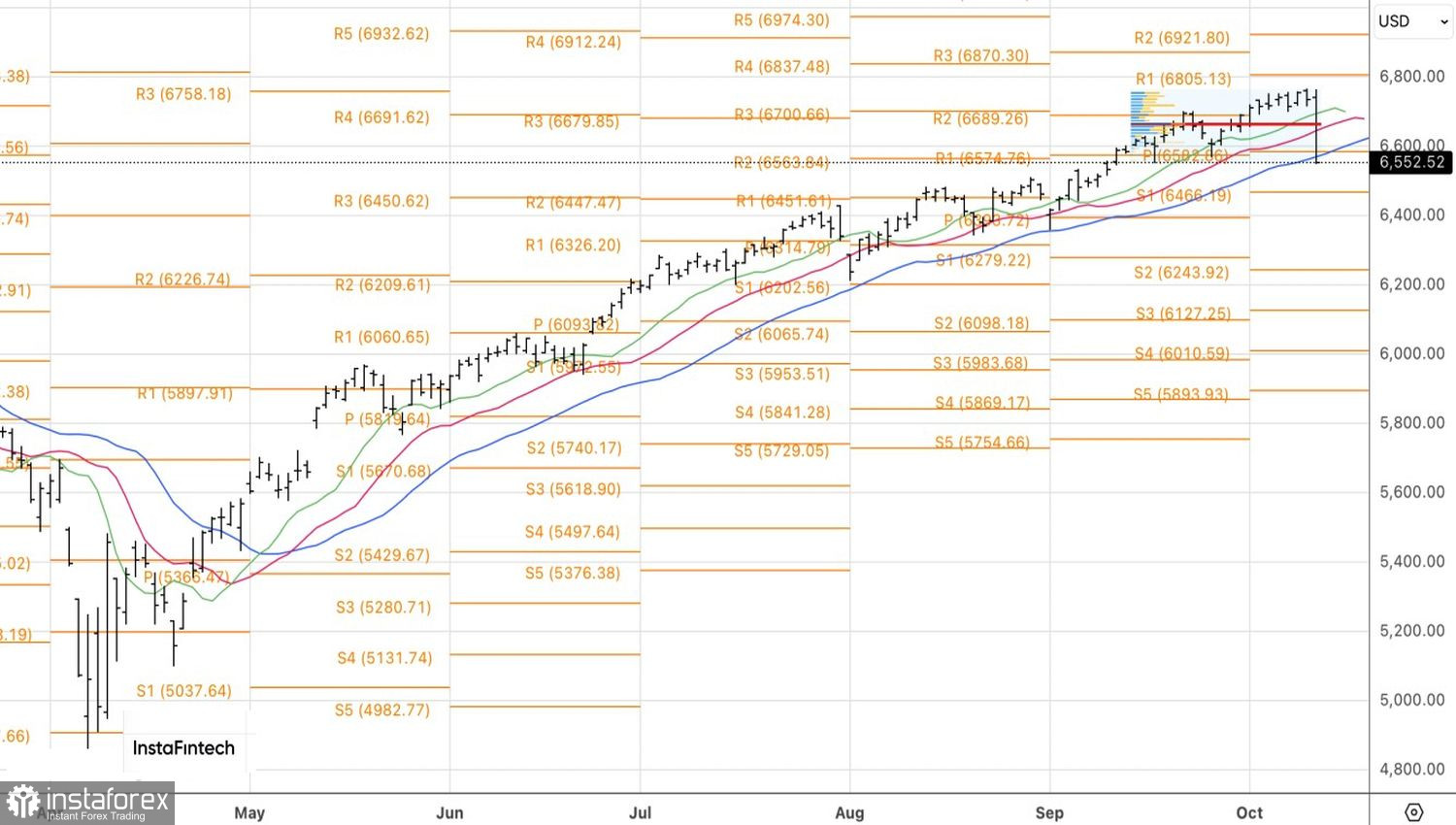

No gráfico diário do S&P 500, a quebra do suporte previamente identificado em 6.720 levou a uma mudança de estratégia, agora combinando vendas de curto prazo com compras de longo prazo. Uma forte liquidação, marcada por uma vela de baixa de corpo largo, sinaliza risco elevado de novas perdas. Por enquanto, manter posições vendidas faz sentido.