Se Donald Trump foi visto como um dos principais impulsionadores do rali do S&P 500 em 2025, o presidente vem, cada vez mais, colocando obstáculos ao avanço do índice em 2026. No ano passado, a Casa Branca recuou de tarifas que poderiam chocar os mercados, buscou reduzir os rendimentos dos Treasuries e aprovou estímulos por meio de uma ampla e chamativa lei de cortes de impostos. No entanto, o cenário mudou significativamente no novo ano.

A intenção de Trump de limitar os ganhos dos bancos com cartões de crédito, impedir grandes investidores de comprarem imóveis, impor tetos à remuneração de executivos e restringir programas de recompra de ações vem sendo interpretada como uma política de comando e controle, e não orientada pelo mercado. Essa postura sugere que o presidente está mais focado nas eleições de meio de mandato do que em sustentar o rali do S&P 500 — especialmente após seu comentário sobre trabalhar com a Microsoft para investigar se os custos de eletricidade das empresas que processam dados de IA estão sendo repassados aos consumidores americanos.

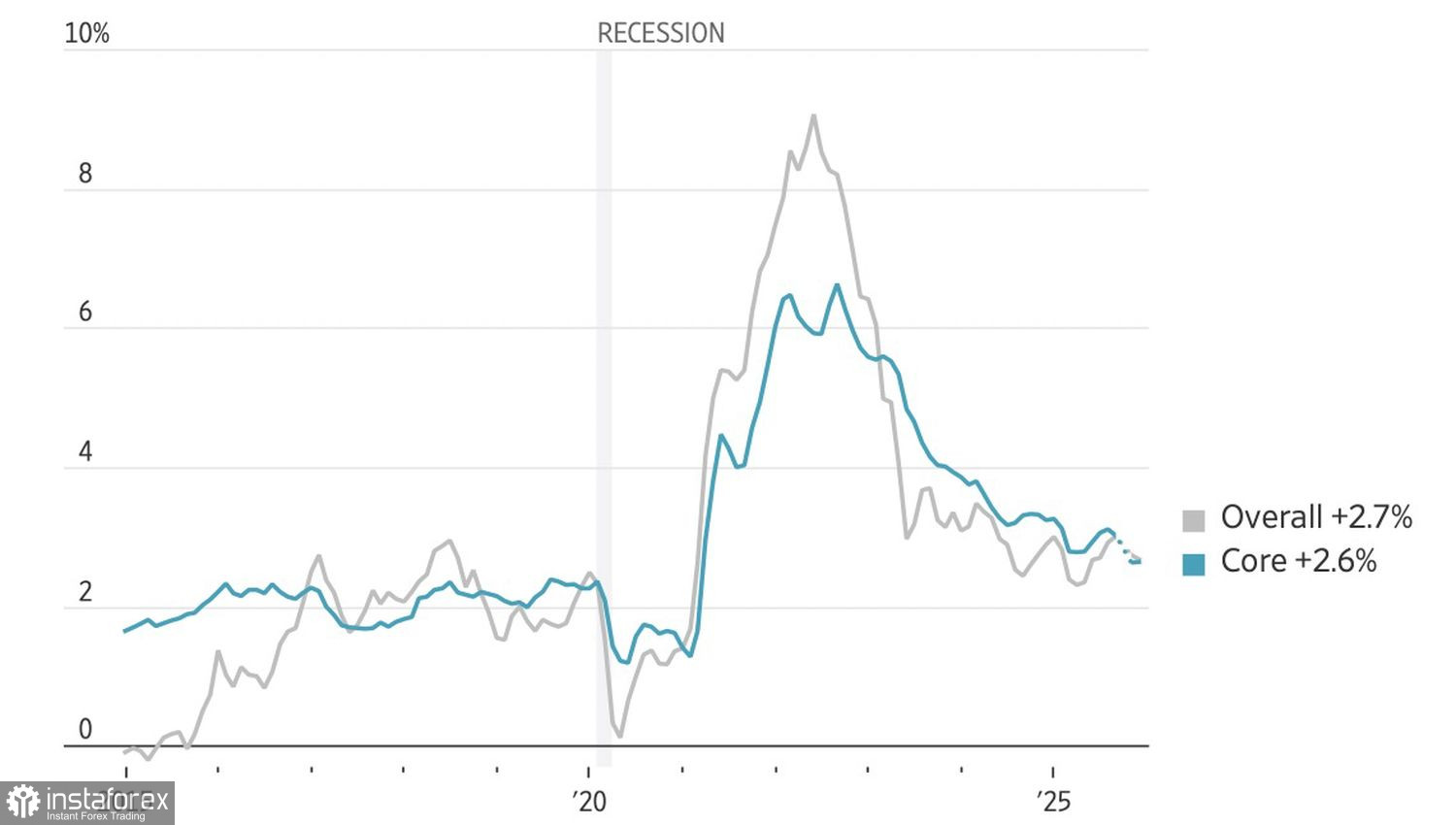

Dinâmica da Inflação dos EUA

Não acredito que o ocupante da Casa Branca queira colocar um freio no avanço dos compradores do S&P 500. Mesmo o processo contra Jerome Powell parece ter como objetivo pressionar por cortes de juros mais profundos do que os planejados pelo Federal Reserve. Nesse sentido, o presidente tenta turboalimentar a economia. Ele chegou a proclamar vitória sobre a inflação após o IPC geral e o núcleo desacelerarem para 2,7% e 2,6%, respectivamente.

Mas, o mercado interpretou os dados de forma diferente. Os números vieram em linha com as estimativas da Bloomberg e não anteciparam a retomada esperada do ciclo de afrouxamento do Fed de junho para abril. Não surpreende, portanto, que o índice amplo tenha perdido fôlego e evitado estender o rali.

A pressão sobre o S&P 500 também foi intensificada por resultados decepcionantes do JPMorgan. Os números do quarto trimestre mostraram lucros menores e uma queda inesperada nas receitas de banco de investimento. Como os grandes bancos dos EUA inauguram a temporada de balanços, seus resultados costumam funcionar como termômetros do mercado de ações e da economia americana, amplificando o impacto sobre o sentimento dos investidores.

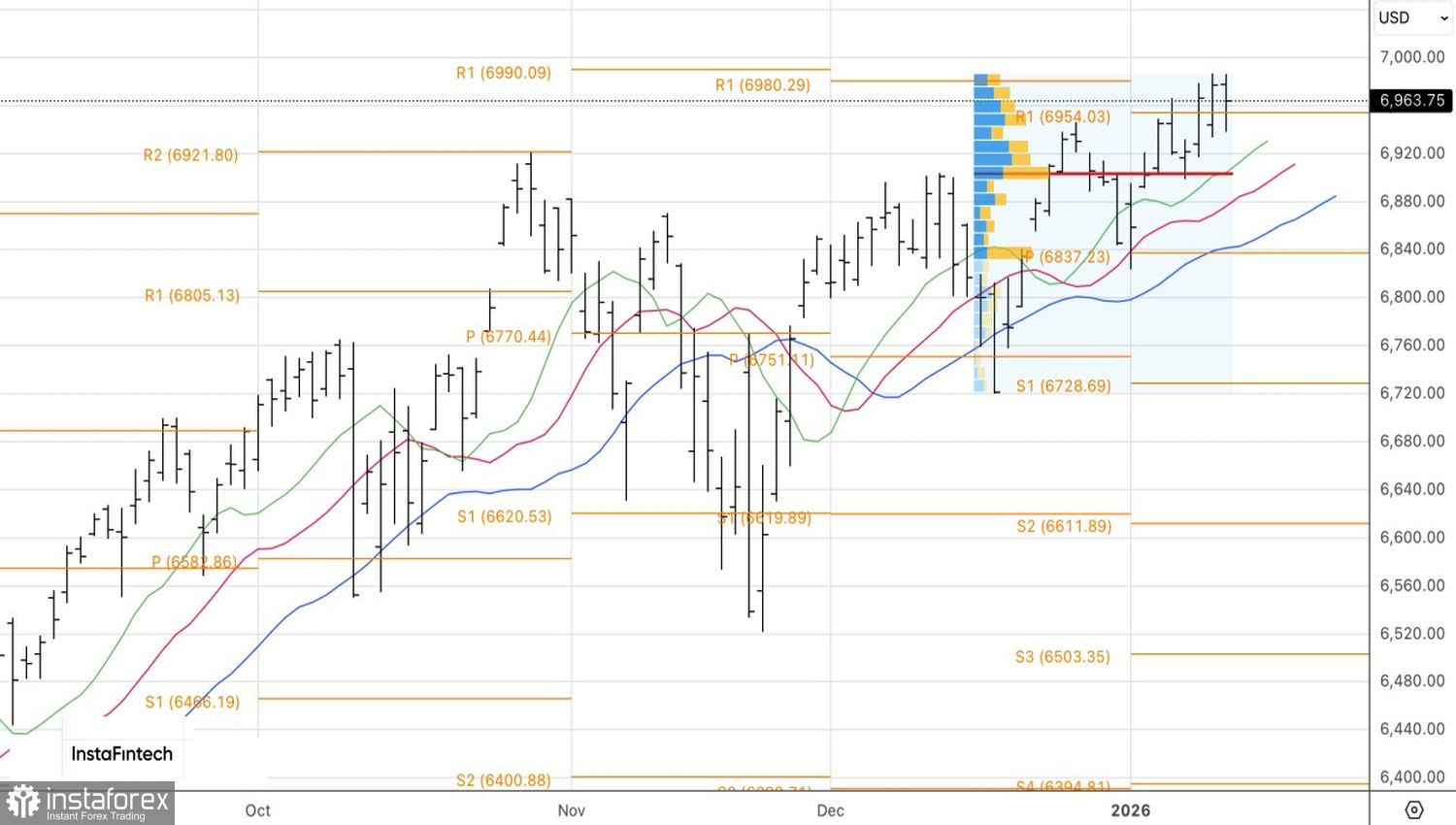

Dinâmica dos índices de ações dos EUA

O Bank of America prevê que os resultados do quarto trimestre das empresas do S&P 500 poderão reverter a recente rotação do mercado. Estima-se que os lucros do setor tecnológico aumentem cerca de 20%, enquanto outros setores deverão crescer entre 1% e 9%. A Bloomberg prevê uma divergência ainda maior — cerca de 30% contra 9%.

Nessas condições, nem mesmo as avaliações fundamentais elevadas das Sete Magnificas tendem a desestimular os investimentos em suas ações. Além disso, a solidez da economia dos EUA sustenta uma visão mais construtiva sobre as perspectivas das empresas de pequena capitalização.

Do ponto de vista técnico, o gráfico diário do S&P 500 revela uma disputa entre compradores e vendedores em torno do nível de pivô em 6.955. Caso os compradores consigam sustentar os preços acima desse patamar, o índice deverá dar continuidade ao rali em direção a 7.060 e 7.110. O viés permanece favorável à manutenção de posições de compras.