Ontem, os índices de ações fecharam mistos. O S&P 500 caiu 0,01%, enquanto o Nasdaq 100 recuou 0,16%. O Dow Jones Industrial Average também caiu 0,13%.

No entanto, os índices asiáticos estenderam os ganhos pelo quinto dia consecutivo, ampliando a vantagem sobre os mercados norte-americanos no acumulado do ano, à medida que avaliações relativamente mais baixas e perspectivas de crescimento mais sólidas continuaram a atrair compradores. O MSCI Asia Pacific avançou 0,6%, alcançando uma máxima histórica. Desde o início do ano, o índice acumula cerca de 13%, marcando o melhor desempenho relativo frente ao S&P 500, que subiu apenas 1,4%, ocupando a 69.ª posição entre 92 índices globais. A Coreia do Sul destacou-se como o mercado com melhor desempenho no mundo, com valorização próxima de 30%.

Enquanto isso, os rendimentos dos Treasuries, títulos de dívida emitidos pelo governo dos Estados Unidos, seguiram em queda, recuando para 4,18%, à medida que os traders ajustaram as expectativas quanto ao calendário de cortes de juros pelo Federal Reserve. Os mercados monetários passaram a precificar o próximo corte apenas para julho, ante a expectativa anterior de junho. A mudança ocorreu após a divulgação do relatório de emprego dos EUA, que mostrou a criação de 130.000 vagas em janeiro — aproximadamente o dobro do previsto.

Uma surpresa dessa magnitude no mercado de trabalho, superando inclusive as estimativas mais otimistas, levou a uma reavaliação significativa da probabilidade de um afrouxamento monetário iminente. Até então, o consenso era de que o Fed poderia iniciar cortes já em junho, diante de sinais de arrefecimento do emprego. Contudo, os dados de janeiro revelaram resiliência e força inesperadas da economia americana. A criação de 130.000 empregos, bem acima da faixa estimada de 60.000–70.000, sugere que a atividade econômica segue sólida, apesar das preocupações com desaceleração.

Diante desse cenário, os participantes do mercado monetário ajustaram suas projeções, postergando o início esperado do ciclo de cortes para julho. Com um mercado de trabalho robusto e ausência de sinais claros de recessão, o banco central tende a manter as taxas de juros em níveis elevados por mais tempo, evitando reacender pressões inflacionárias. Assim, eventuais cortes dependerão de evidências adicionais e mais consistentes de enfraquecimento da atividade econômica ou de uma trajetória desinflacionária mais convincente.

Em outros segmentos do mercado, o Bitcoin recuou e passou a ser negociado em torno de US$ 67.100, enquanto o índice do dólar à vista recuperou as perdas anteriores e avançou 0,1%. Os títulos japoneses de ultra-longo prazo continuaram o rali pós-eleitoral, à medida que a vitória histórica da primeira-ministra Sanae Takaichi reduziu as preocupações dos investidores em relação à política fiscal. Os preços do petróleo subiram, uma vez que as tensões no Oriente Médio se sobrepuseram aos receios de um aumento do excedente de oferta. Já o ouro recuou após os fortes dados do mercado de trabalho dos EUA, que diminuíram as expectativas de cortes de juros pelo Federal Reserve.

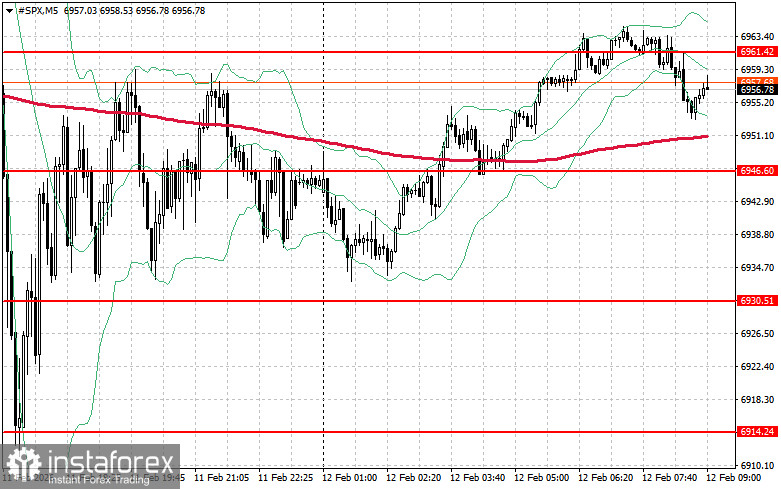

No que diz respeito ao quadro técnico do S&P 500, a principal tarefa dos compradores hoje é superar o nível de resistência mais próximo em US$ 6.961. Um rompimento acima desse patamar ajudaria o índice a ganhar momentum altista e poderia abrir espaço para um avanço até US$ 6.975. Igualmente importante para os touros será manter o controle acima de US$ 6.989, o que reforçaria as posições de compras. Em caso de um movimento de baixa, associado à redução do apetite por risco, os compradores precisarão restabelecer suporte em torno de US$ 6.946. Uma quebra abaixo desse nível poderia rapidamente empurrar o índice de volta para US$ 6.930 e abrir caminho para US$ 6.914.