As tensões no Oriente Médio se intensificaram significativamente no fim da semana passada, após o presidente Donald Trump, em coletiva de imprensa realizada em 26 de março, sugerir a tomada da Ilha de Kharg, no Irã — por onde passam cerca de 90% das exportações de petróleo do país. Essa proposta pode sinalizar uma mudança de ataques pontuais para um confronto direto, com o objetivo de controlar recursos estratégicos.

A reação dos mercados, no entanto, permanece relativamente contida. Os preços do petróleo subiram, mas não de forma crítica, ainda abaixo dos níveis observados em 2008; os índices acionários reagiram de maneira moderada, e as projeções de lucros seguem resilientes. Esse cenário ainda parece subprecificado, e somente após um ajuste mais amplo é que movimentos mais expressivos poderão ocorrer.

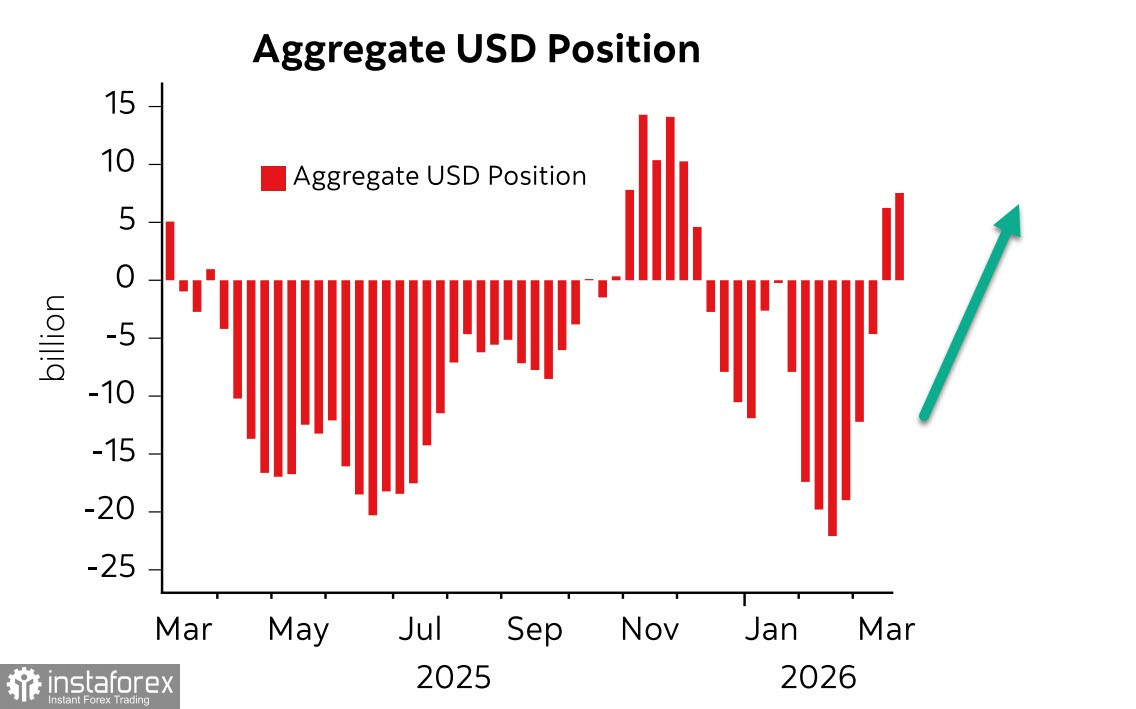

A posição líquida comprada em dólar americano aumentou em US$ 1,2 bilhão na semana reportada, alcançando US$ 7,4 bilhões — um avanço relativamente modesto em comparação com as três semanas anteriores, mas ainda assim relevante. Permanece incerto como essa estratégia no Golfo Pérsico afetará a própria economia dos EUA, como outros países irão reagir e se poderá haver um efeito inverso — com os Estados Unidos acelerando o processo de desdolarização, em vez de consolidar o controle energético. Por ora, o cenário segue altamente incerto. Será fundamental acompanhar dados concretos, desenvolvimentos geopolíticos e mudanças nos fluxos cambiais.

Quanto ao calendário econômico, os principais dados serão divulgados no fim da semana. Estão previstos os índices ISM de março, o relatório de empregos privados da ADP, os cortes de empregos da Challenger, a balança comercial, o relatório de empregos não agrícolas (Payroll) e diversos indicadores secundários. Esse conjunto de dados pode traçar um cenário pouco favorável, com desaceleração do crescimento acompanhada de aumento da inflação — ou seja, um quadro de estagflação.

A pesquisa de confiança do consumidor da Universidade de Michigan, divulgada na sexta-feira, mostrou uma forte queda no sentimento dos consumidores, ao mesmo tempo em que as expectativas de inflação para um ano aumentaram — o que, no geral, reforça o risco de estagflação. O humor dos consumidores não é apenas pessimista, mas comparável ao observado nos períodos econômicos mais adversos.

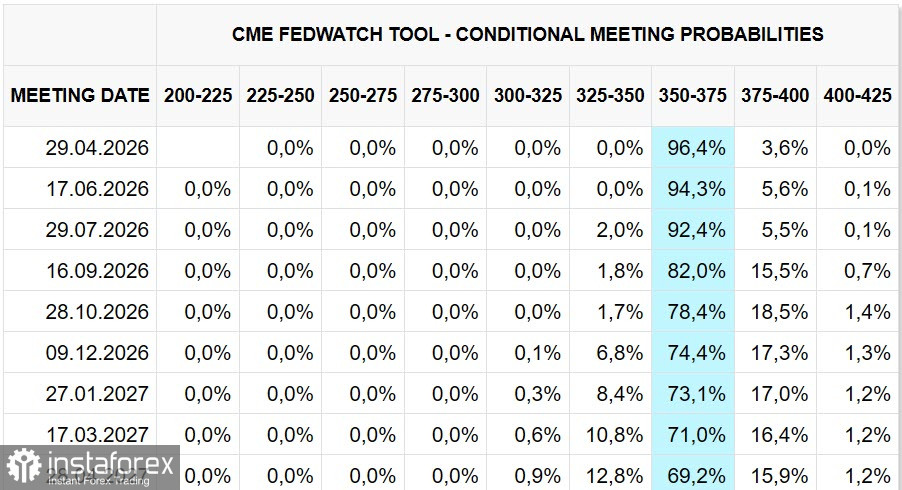

Os contratos futuros de Fed Funds indicam que a taxa atual deverá ser mantida até o final de 2027, sem mudanças relevantes nessa expectativa até o momento.

Os rendimentos dos títulos vêm subindo ao longo do último mês, e a semana começou com mais uma alta. Nos Estados Unidos, onde os Treasuries de 10 anos se aproximaram de 4,5%, isso representa um desafio relevante: o rápido crescimento da dívida pública, combinado com a elevação dos rendimentos, aumenta significativamente a pressão sobre o orçamento — que já apresenta um déficit elevado. Essa situação precisará ser equacionada nos próximos meses; caso contrário, o risco de deterioração fiscal poderá se intensificar.

Os investidores partem do pressuposto de que a atual alta dos preços do petróleo representa apenas a primeira fase de uma crise energética mais prolongada. Na sexta-feira, o mercado acionário americano registrou sua maior queda desde janeiro, em meio aos temores de uma nova escalada, com o S&P 500 atingindo o nível mais baixo desde setembro de 2025.

Por ora, o cenário permanece claro: as condições atuais favorecem um novo fortalecimento do dólar.