Você se acostuma com tudo — com o bom e com o ruim. Os mercados se adaptaram ao conflito no Oriente Médio. Os índices acionários continuam renovando máximas históricas, e o antigo slogan TACO ("Trump Always Chickens Out" — "Trump sempre recua") foi substituído por uma nova piada: NACHO — "Not a Chance Hormuz Opens" ("Nem pensar que o Ormuz reabre").

Os investidores agora partem do pressuposto de que a principal artéria petrolífera do mundo não será reaberta até que os danos econômicos provocados pelo bloqueio se tornem catastróficos. Até o momento, essa perspectiva não impediu o avanço do S&P 500.

Os investidores de varejo estão confiantes de que os fortes lucros corporativos funcionam como um amortecedor contra choques geopolíticos. Segundo o JP Morgan, os fluxos para fundos focados em chips e orientados para ações atingiram o maior nível em um ano na semana encerrada em 8 de maio. Como resultado, o Philadelphia Semiconductor Index (SOX)avançou para uma máxima histórica.

Desempenho do Philadelphia Semiconductor Index (SOX)

Quanto mais o S&P 500 sobe, mais compradores entram no mercado. O HSBC elevou sua meta para o fim de 2026 para o índice amplo de 7.500 para 7.650, enquanto a CFRA aumentou sua projeção de 7.400 para 7.575. A previsão mais agressiva vem da Yardeni Research, que agora vê o índice em 8.250, ante a estimativa anterior de 7.700.

Os fatores apontados incluem a melhora do sentimento em torno das tecnologias de inteligência artificial, a contínua adoção da IA em toda a economia e a redução dos riscos relacionados à geopolítica, ao comércio e às taxas de juros.

O Citigroup argumenta que os lucros corporativos das gigantes de tecnologia são o principal motor da força do S&P 500. O índice amplo acumula alta de 8,4% no ano, enquanto o Nasdaq-100 avança 16%, impulsionado em grande parte pelas fortes compras no setor de semicondutores.

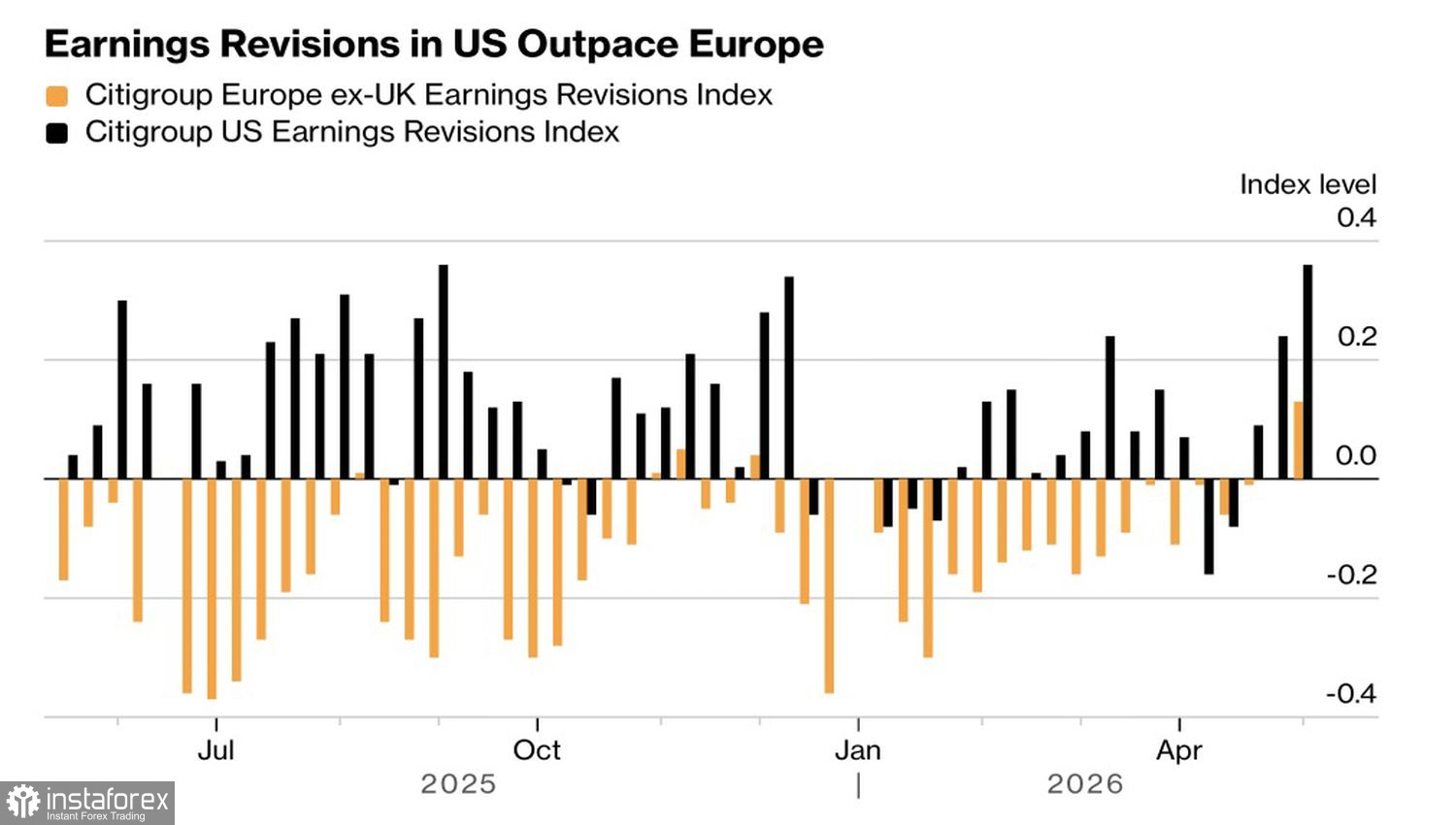

Dinâmica das revisões dos lucros nos EUA e na Europa

O setor de tecnologia representa 37% do S&P 500, contra apenas 6,3% do EuroStoxx 600. Portanto, não é de se surpreender que as empresas americanas estejam superando as previsões de lucro por uma margem maior do que as emissoras europeias. Como resultado, o capital está fluindo do Velho Mundo para o Novo, o que constitui um fator-chave para a alta generalizada do mercado.

O mercado agora enfrenta um novo teste com os dados de inflação dos EUA referentes a abril. Espera-se que o CPI acelere para 3,6%, o que aumentaria as chances de elevação da taxa dos Fed Funds. Atualmente, o mercado precifica cerca de 30% de probabilidade de um aumento de juros até o fim de 2026 e aproximadamente 50% até abril de 2027. Uma política monetária mais restritiva provavelmente elevaria os rendimentos dos títulos do Tesouro dos EUA (Treasuries) e aumentaria os custos de financiamento das empresas americanas. A grande questão é se o mercado acionário será capaz de absorver esse peso adicional.

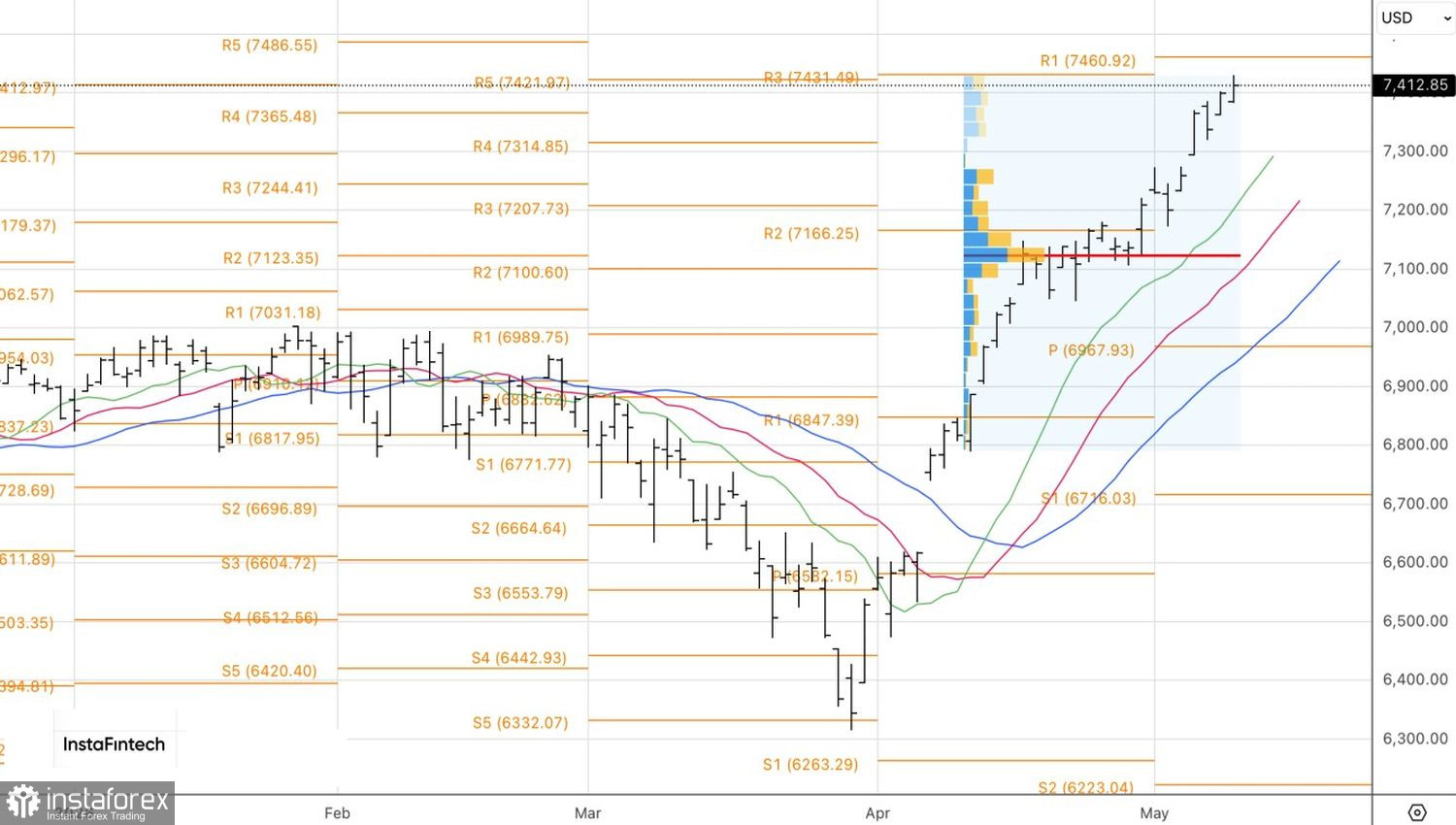

Do ponto de vista técnico, o gráfico diário do S&P 500 mostra a tendência de alta avançando em direção a uma zona de convergência delimitada pelos níveis de 7.435 e 7.460. A incapacidade de superar essa região provavelmente desencadearia uma correção, criando a tradicional oportunidade de "comprar na queda" para os traders.