Ontem, os índices de ações dos EUA encerraram o dia com resultados mistos. O S&P 500 subiu 0,30%, e o Nasdaq 100 registrou alta de 0,86%. O Dow Jones Industrial Average caiu 0,16%.

Tudo isso sugere que os mercados estão se recuperando após uma das piores sessões desde março. O índice MSCI Ásia-Pacífico avançou quase 2%, enquanto o KOSPI, da Coreia do Sul, subiu mais de 5% — a SK Hynix saltou 11% após a queda de 10% registrada na segunda-feira. Os compradores que abandonaram o mercado no fim da semana passada voltaram a assumir posições.

Houve várias razões para essa recuperação. Irã e Israel concordaram em moderar os ataques recíprocos após uma escalada de violência que ameaçava comprometer as negociações de paz. O presidente dos EUA, Donald Trump, pediu uma desescalada e, desta vez, foi atendido. O Brent recuou cerca de 1%, encerrando o dia em torno de US$ 93,40. O tráfego no Estreito de Ormuz aumentou ligeiramente durante o fim de semana, embora alguns navios tenham transitado com os transponders desligados, o que evidencia os riscos ainda existentes.

O setor de tecnologia recebeu catalisadores adicionais. A oferta pública inicial (IPO) da SpaceX foi fortemente subscrita. Nvidia e SK Hynix anunciaram um acordo conjunto para o desenvolvimento de chips. A Apple prepara o relançamento de dispositivos baseados em inteligência artificial. A OpenAI apresentou confidencialmente um pedido de abertura de capital. Tudo isso reforça a narrativa de que o mercado não está disposto a desistir, mesmo após a forte liquidação da semana passada. O UBS afirmou ontem que os fundamentos permanecem sólidos e que a confiança dos investidores nas perspectivas da IA continua intacta. O Morgan Stanley também considera a correção inevitável e, em última análise, saudável, desde que o mercado de alta se mantenha até o final do ano.

Ainda assim, é cedo demais para relaxar. O rendimento dos títulos do Tesouro dos EUA de 10 anos permanece em 4,56% — a inflação e as expectativas de novos aumentos das taxas de juros não desapareceram.

O principal evento desta semana é a divulgação do IPC dos EUA referente a maio, marcada para quarta-feira. O consenso do mercado aponta para uma alta da inflação ao consumidor de 4,2% em relação ao mesmo período do ano anterior, o maior nível em mais de três anos. Espera-se que o IPC subjacente registre uma ligeira desaceleração em relação ao mês anterior, o que poderia representar um sinal moderadamente positivo para o Fed. Se o IPC cheio vier acima do consenso, as expectativas de novos aumentos das taxas de juros deverão aumentar, o dólar tende a se fortalecer e a pressão sobre as ações poderá retornar.

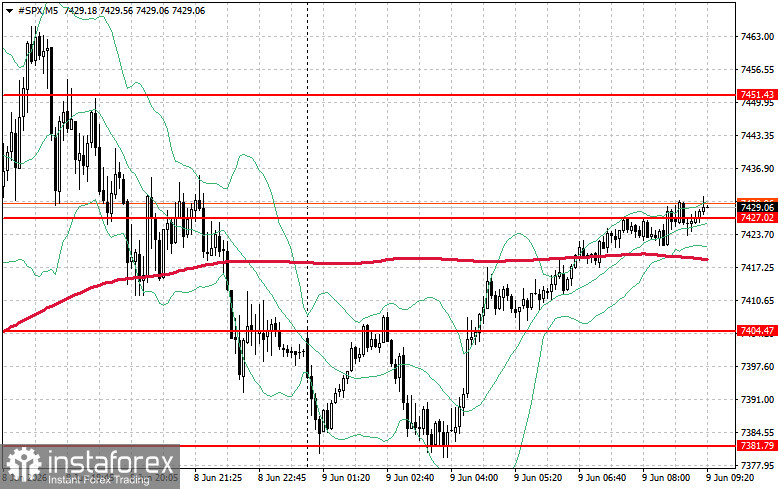

Do ponto de vista técnico, a análise do S&P 500 sugere que a tarefa imediata dos compradores é superar o nível de resistência de US$ 7.427. Isso confirmaria o impulso de alta e abriria caminho para US$ 7.451. Manter o controle acima de US$ 7.475 reforçaria ainda mais as posições dos compradores. No lado negativo, os compradores precisam defender os US$ 7.404. Uma quebra abaixo desse nível provavelmente empurraria o índice de volta para US$ 7.381 e abriria caminho para US$ 7.355.