Ontem, os índices de ações dos EUA encerraram o dia com resultados mistos. O S&P 500 recuou 0,01% e o Nasdaq 100 caiu 0,46%. O Dow Jones Industrial Average subiu 0,14%.

Um único resultado forte da Micron não foi suficiente para evitar uma nova onda de queda no setor de tecnologia. Hoje, o KOSPI, da Coreia do Sul, teve as negociações interrompidas pela segunda vez nesta semana após despencar cerca de 9%, antes de reduzir parte das perdas. O principal índice acionário da Ásia recuou mais de 3%, enquanto os futuros do Nasdaq 100 caíam cerca de 1,3% e os do S&P 500, aproximadamente 0,7%. Os futuros dos principais índices europeus também recuavam cerca de 0,8%.

Dois choques no setor de tecnologia desencadearam o movimento. O primeiro veio da Apple: as ações caíram 6,1% depois que a empresa aumentou os preços de Macs, iPads e produtos de eletrônicos domésticos, citando uma escassez sem precedentes de chips de memória impulsionada pela demanda dos centros de dados. Se uma das maiores compradoras de componentes do mundo não consegue absorver aumentos de custos e precisa repassá-los aos consumidores, isso levanta sérias dúvidas sobre a elasticidade da demanda e a sustentabilidade das margens dos fabricantes de memória. Em outras palavras, justamente a escassez de chips que ontem impulsionou Micron e SK Hynix agora ameaça a demanda do mercado final. A Microsoft, por sua vez, elevou os preços do Xbox pela terceira vez, reforçando que o gargalo no fornecimento de componentes afeta toda a cadeia de eletrônicos de consumo.

O segundo impacto veio de uma reportagem do New York Times indicando que a OpenAI tende a adiar seu IPO para 2027. A reação foi imediata e severa para a SoftBank, investidora japonesa da empresa: suas ações despencaram cerca de 14%, arrastando o Nikkei para uma queda de aproximadamente 4,5%.

Vale lembrar que, na semana passada, o IPO bem-sucedido da SpaceX alimentou expectativas de uma onda de ofertas públicas ligadas à IA. Um possível adiamento da OpenAI mostra que essa janela para novas listagens pode se fechar tão rapidamente quanto se abriu.

De forma notável, a queda do petróleo não foi suficiente para sustentar o sentimento do mercado. O Brent recuou para cerca de US$ 74 por barril, embora os preços tenham disparado no dia anterior após um projétil atingir uma embarcação no Estreito de Ormuz, lembrando aos investidores a fragilidade do cessar-fogo e os riscos à segurança da navegação.

O principal dado macroeconômico de ontem foi o PCE, que — ao contrário dos choques no setor de tecnologia — trouxe algum alívio ao mercado. O indicador de inflação preferido do Fed avançou 0,4% em maio na comparação mensal, abaixo dos 0,5% esperados. Na comparação anual, o PCE cheio acelerou para 4,1%, ainda mais que o dobro da meta do banco central. Ainda assim, o resultado abaixo do consenso para a leitura mensal levou os traders a reduzirem as apostas em novas altas de juros no curto prazo. O presidente do Fed de Nova York, John Williams, afirmou que o atual nível dos juros está bem calibrado para conduzir a inflação de volta à meta.

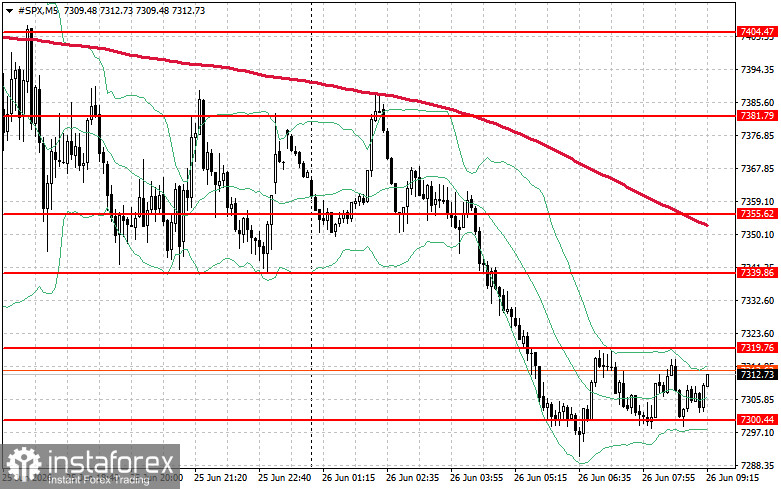

Tecnicamente, a análise do S&P 500 sugere que a tarefa imediata dos compradores é superar o nível de resistência de US$ 7.319. Isso confirmaria a tendência de alta e abriria caminho para US$ 7.339. Manter o controle acima de US$ 7.355 fortaleceria ainda mais as posições dos compradores. No lado negativo, os compradores precisam defender os US$ 7.300. Uma quebra abaixo desse nível provavelmente levaria o índice de volta aos US$ 7.279 e abriria caminho para os US$ 7.256.