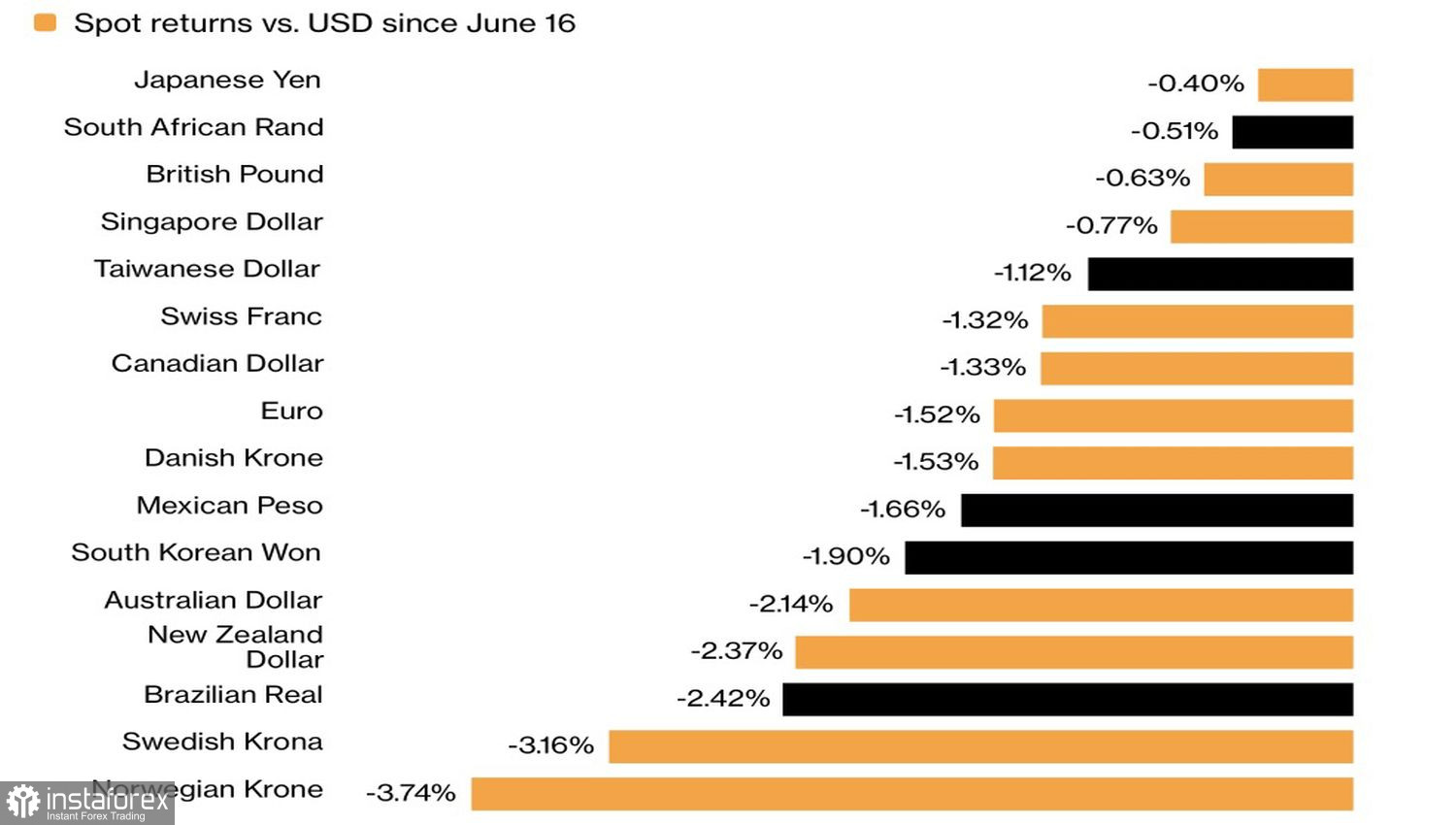

Os traders de moedas emergentes mantiveram posições de compras em operações de carry trade financiadas com o dólar americano, mas estão cada vez mais se voltando para o euro e outras moedas do G10. O problema é a relutância do dólar em simplesmente ceder espaço aos vencedores.

Dinâmica cambial em relação ao dólar americano

A Invesco e a AllianceBernstein reconhecem que a dependência do dólar como moeda de financiamento está diminuindo. O Morgan Stanley aconselha seus clientes a apostar contra uma cesta ampliada de moedas que inclui não apenas o dólar, mas também o euro e o iene. Já o Citigroup recomenda operações baseadas na valorização do real brasileiro frente ao euro e ao dólar australiano. A diversificação está em curso, e o EUR/USD encontra-se no centro desse processo por diferentes frentes.

O primeiro fator é a política monetária. A chegada de Kevin Warsh ao Fed está sendo interpretada pelo mercado como um sinal hawkish: restaurar a estabilidade de preços tornou-se uma prioridade, e as expectativas de juros mais altos nos Estados Unidos estão fortalecendo o dólar. Ao mesmo tempo, a Bloomberg Economics vê o BCE próximo de encerrar seu ciclo de aperto monetário. O Conselho do BCE ainda se inclina para uma alta de 25 pontos-base em setembro, mas a queda dos preços do petróleo após o acordo entre Estados Unidos e Irã, juntamente com o arrefecimento da inflação na zona do euro em junho, enfraquece os argumentos dos membros mais hawkish. É provável que esse seja o último aumento de juros do ciclo atual.

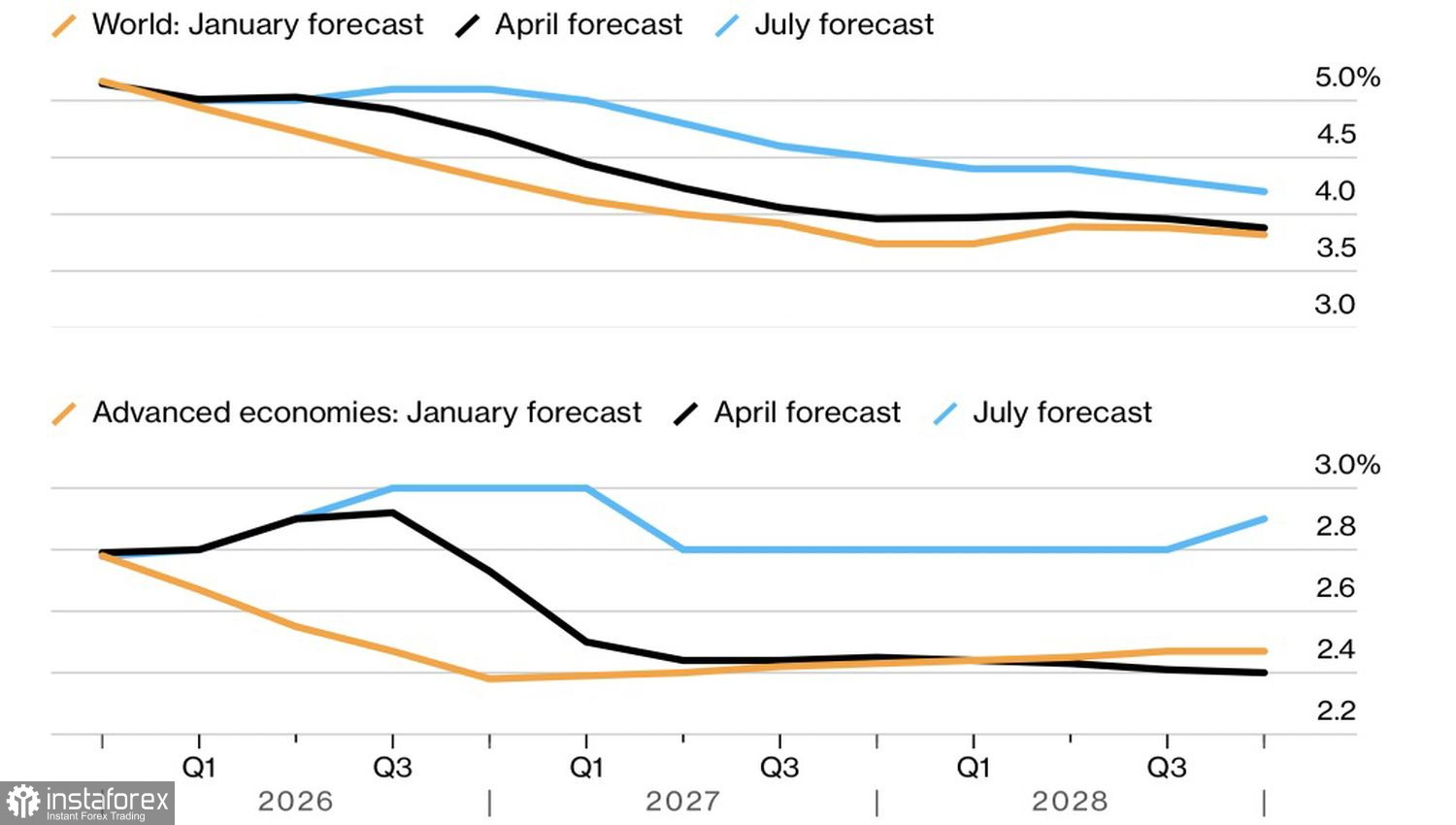

Previsões para as taxas do banco central

O segundo fator é a geopolítica. Uma trégua frágil entre Washington e Teerã não elimina as consequências de longo prazo da guerra. A Bloomberg Economics elevou em meio ponto percentual ou mais suas projeções para as trajetórias das taxas de juros globais até 2028, citando riscos inflacionários decorrentes de um choque energético e de um possível boom da inteligência artificial. Para a zona do euro, isso significa crédito mais caro por mais tempo do que o esperado, enfraquecendo ainda mais um crescimento econômico já fragilizado.

O terceiro fator são os dados macroeconômicos. Um fraco relatório de emprego nos Estados Unidos já derrubou o índice à vista do dólar em 0,7% em um único dia. A volatilidade está retornando aos mercados, razão pela qual os grandes fundos preferem administrar riscos em vez de apostar em uma queda prolongada do dólar.

Por fim, há o calendário de reuniões dos bancos centrais. Seis autoridades monetárias do G10 se reunirão em julho, e o Fed apresenta maior probabilidade de elevar os juros do que todos os demais bancos centrais do grupo, com exceção do Reserve Bank of New Zealand.

Assim, o EUR/USD gostaria de subir, mas o interesse dos investidores pelo dólar americano continua limitando esse movimento. A postura do Federal Reserve (Fed) e do Banco Central Europeu (BCE) favorece a moeda americana devido ao amplo diferencial de juros. Além disso, o aumento da volatilidade e o risco de uma escalada das tensões geopolíticas sustentam a demanda pelo dólar.

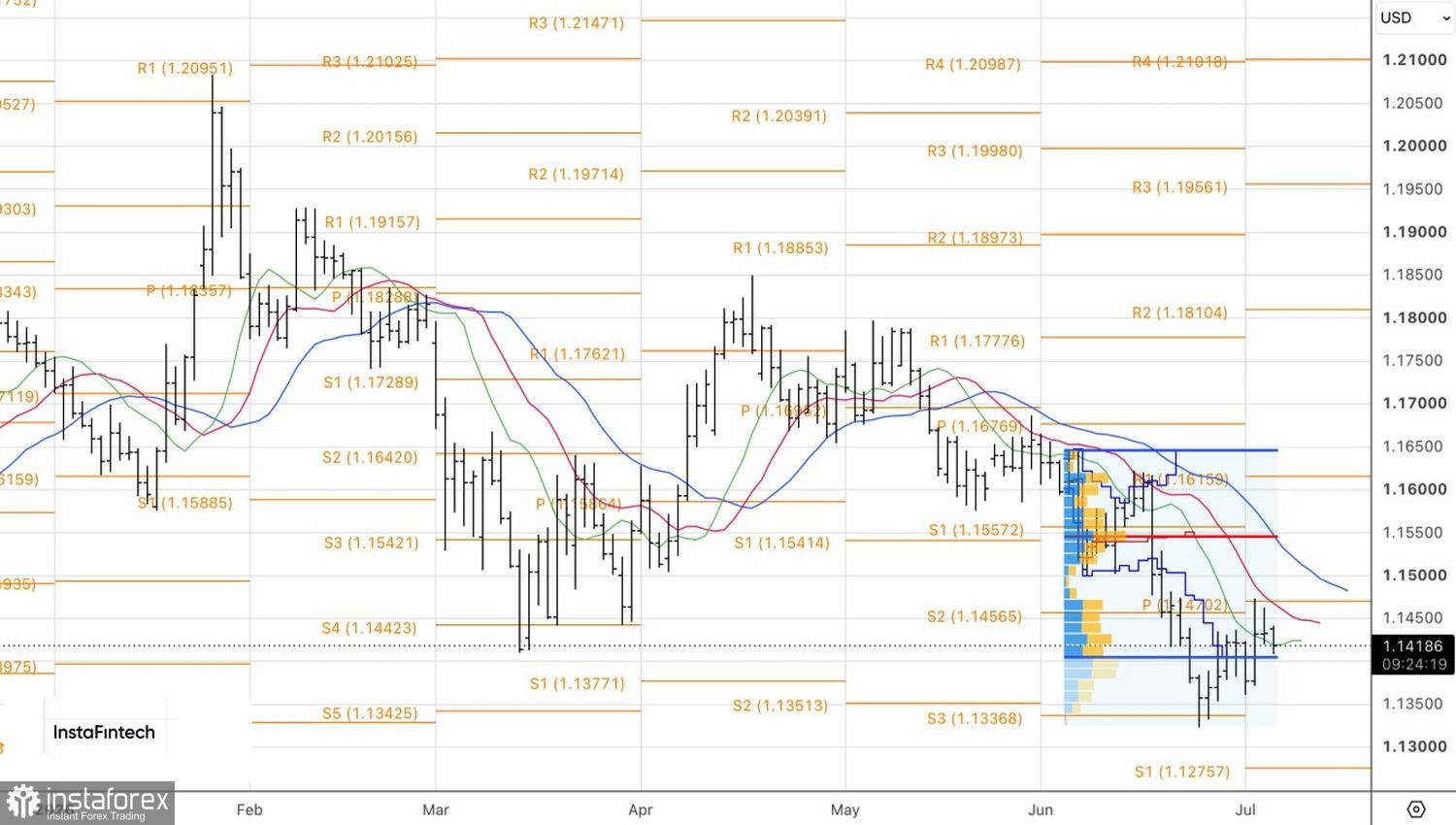

Do ponto de vista técnico, no gráfico diário do EUR/USD, o rompimento de uma barra interna (inside bar) gerou uma oportunidade para abertura de posições de vendas abaixo de sua mínima, em 1,1425. No entanto, a incapacidade dos vendedores de manter o preço abaixo desse nível será um sinal de fraqueza e poderá justificar o retorno às posições de compras.