Доллар с начала недели несколько укрепился на уверенности FOMC в выполнимости намеченной программы нормализации монетарной политики. Интерес к риску вырос, что отразилось в росте доходностей и снижении евро и иены.

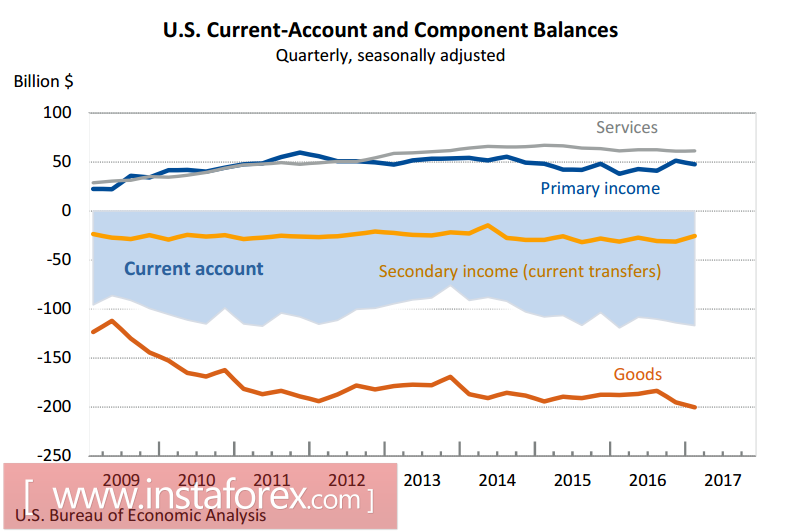

Дефицит счета текущих операций увеличился в 1 квартале (предварительные данные) до 116.8 млрд долл.. против 114 млрд кварталом ранее, при этом баланс торговли товарами установил очередной антирекорд, снизившись существенно ниже, чем во время первой волны кризиса 2008/09 г.

Доллар продолжает отыгрывать бычьи сигналы, сформированные ФРС на последнем заседании. Существовали определенные опасения, что ФРС пересмотрит собственный прогноз по ставкам, однако он, несмотря на заметное замедление инфляции, остался неизменным – ФРС планирует еще 4 повышения до конца 2018 г. Соответственно, инвесторы не могут не реагировать на уверенную позицию ФРС, и основным фактором, который пока не дает возможности доллару начать волну укрепления, служит неясность с экономическими реформами администрации Трампа.

Конечно, ФРС стремится показать, что она теперь менее зависима от макроэкономических данных и способна выполнить намеченные шаги по нормализации монетарной политики без оглядки на волатильные данные. Это как плюс для доллара, так и минус. С одной стороны, позиция ФРС говорит о силе американской экономики, которая способна выдержать нормализацию без скатывание в рецессию. С другой - может привести к необоснованному завышению курса доллара и еще больше ухудшить как торговый баланс, так и текущий счет.

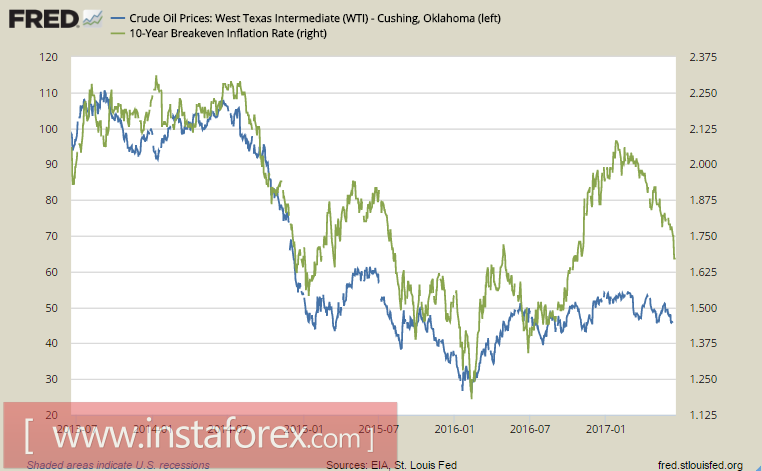

ФРС ожидает, что инфляция к концу года вернется к целевому уровню 2%. Не очень ясно, на чем базируется такая уверенность. Существует довольно отчетливая корреляция между доходностью 10-летних облигаций TIPS и ценами на нефть WTI. Как можно увидеть из графика ниже, осенью 2016 г. инфляция выросла заметно больше, чем нефтяные котировки, и в данный момент она снижается, закрывая образовавшееся отклонение.

Если цены на нефть продолжат снижение, к чему есть довольно много предпосылок, то прогноз ФРС останется неисполненным. Это довольно существенный риск для доллара, поэтому игроки и предпочитают дождаться ясности по налоговой реформе.

После «недели тишины» перед заседанием FOMC руководство ФРС возобновило свои публичные выступления. В понедельник глава ФРБ Нью-Йорка Роберт Дадли поддержал доллар, заявив, что, несмотря на низкий рост инфляции, он верит в то, что улучшение на рынке труда приведет и к росту зарплат и к росту инфляции уже в текущем году.

Президент ФРБ Чикаго Чарльз Эванс во вторник добавил – ФРС может подождать до декабря с повышением ставок, однако вполне способна приступить к сокращению баланса уже осенью. Эванс, что характерно, не ожидает увидеть какой-либо реакции рынка на начало сокращения баланса.

Комментарии Дадли и Эванса помогли доллару укрепиться, однако для того чтобы уверенно рассуждать о возобновлении бычьего тренда, необходимы позитивные новости от администрации Трампа как по потолку госдолга, так и по запуску реформ. Пока ясности нет, доллар возобновить рост вряд ли сможет. Спикер Сената Пол Райан выразил мнение, что налоговая реформа может быть принята уже в 2017 г., что дает быкам определенные перспективы. Фондовые индексы на текущей неделе вновь обновили исторические максимумы, однако динамика изменения доходностей пока не показывает какого-либо заметного преимущества доллара над другими валютами.

В пятницу нужно обратить внимание на индексы PMI от Markit в производственном секторе и секторе услуг, эксперты не ждут существенных отклонений от майских значений. Производственный PMI достиг максимума в 55 п. в январе, после чего несколько откатился, но в целом выглядит уверенно. Также в пятницу доллар может быть поддержан позитивной динамикой по продажам новых домов в мае.

Пока явного драйвера по доллару нет, движение в боковом диапазоне более вероятно, чем возобновление бычьего тренда.