Доллар завершил неделю небольшим ростом, что естественно перед выходными, однако долгосрочная тенденция по-прежнему остается неясной. Удар по Сирии не привел к заметной реакции рынков, спрос на защитные активы практически не вырос, рынки не увидели угрозы эскалации.

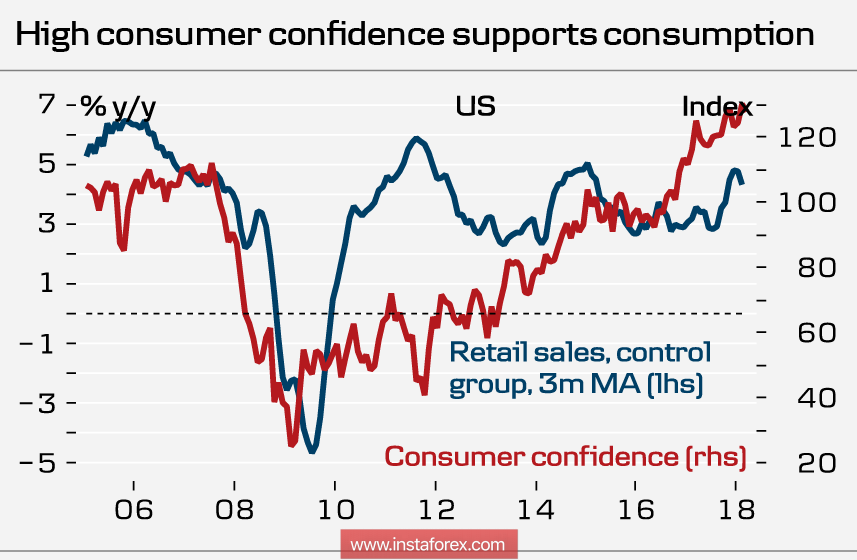

Предварительное значение индекса потребительского доверия от университета Мичиган в апреле составило 97.8п, это ниже 101.4п в марте и ниже прогнозов, однако общий тренд продолжает оставаться уверенно высоким. Последний всплеск индекса пришелся на период президентства Дональда Трампа и связан с налоговой реформой, которая способствует росту потребления из-за снижения расходов.

Во вторник, 16 апреля, будут опубликованы данные по розничным продажам в марте. Ожидается рост на фоне высокой потребительской активности. Как сообщает Bank of America, в марте расходы на товары повседневного спроса заметно выросли, результат не хуже ожиданий поддержит доллар.

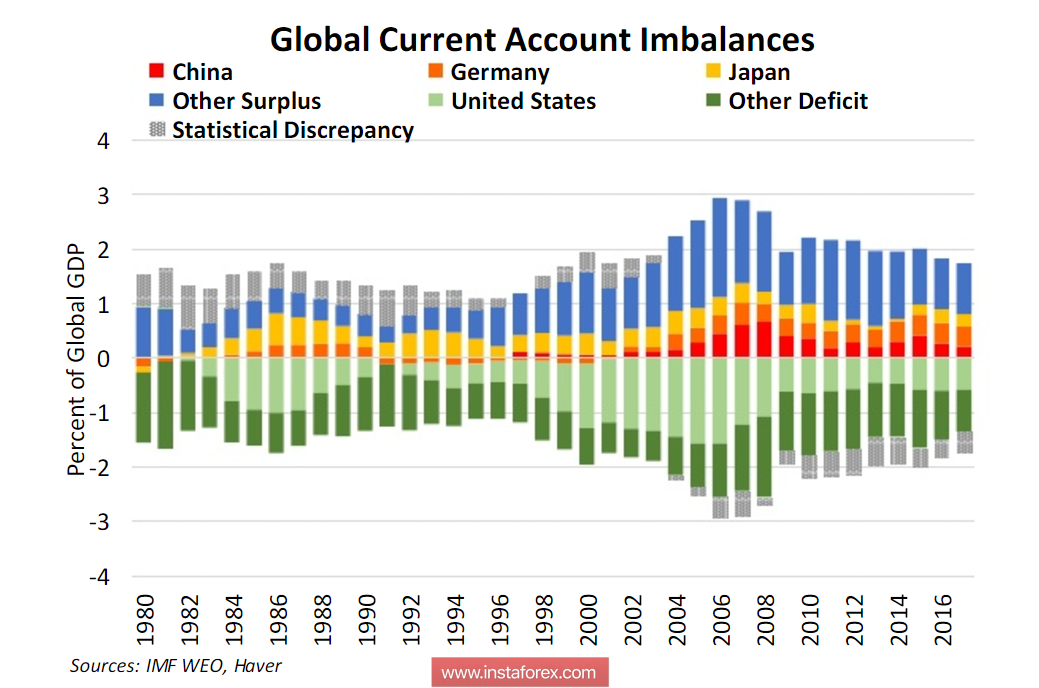

Предполагалось, что наступившая неделя пройдет под знаком развития торговых противоречий между США и Китаем. Несмотря на то что обе стороны не заинтересованы в эскалации, у США, по некоторым критериям, просто не остаётся выбора. Министерство финансов, анализируя потоки капитала, приводит график состояния текущего счета крупнейших стран, из которого видно, что наибольший дефицит – у США, а профицит – у Германии, Японии и Китая. Рост дефицита текущего счета обычно предваряет финансовый кризис, поскольку указывает на тенденцию роста заимствований при попытке сохранить текущий уровень потребления, именно так обстояло дело в 2000-2006 годах, что привело к сильному финансовому кризису.

Трамп пытается не допустить аналогичного разворачивания событий, пытаясь выправить торговый дисбаланс. Повышение ставки ФРС приведет к тому, что обслуживание долга станет самой большой статьей расходов федерального бюджета, а сокращение баланса, к чему ФРС уже приступила прошедшей осенью, поставит правительство перед необходимостью искать новых покупателей госдолга.

Вырваться из этой ловушки можно, проводя одновременно несколько встречных процессов. Во-первых, нужно добиться роста производства непосредственно на территории США с целью повышения собираемости налогов и сокращения импорта. Во-вторых, нужно любыми способами сокращать торговый дефицит, что администрация Трампа и делает, регулируя тарифы в свою пользу. И в третьих, нужно сохранить на высоком уровне приток капиталов как через механизм репатриации, так и иностранного капитала, что требует соответствующей внешней политики.

Политика ФРС и правительства, на первый взгляд, противоречат друг другу, однако со стороны администрации Трампа мы до сих пор не услышали ни единого слова протестов против ужесточения денежной политики, а ведь она заметно усложняет жизнь правительству. Глава ФРБ Миннеаполиса Кашкари заявил в пятницу, что проблемы казначейства и уровень госдолга – это не проблемы ФРС, и этими критериями регулятор при выработке своей монетарной политики не руководствуется. ФРС будет и далее придерживаться политики нормализации, которая может привести к ужесточению финансовых условий и приблизить новый кризис, по разным оценкам, он может получить развитие уже в текущем году.

Во вторник будет опубликован отчет по промышленном производству в марте. Последние данные ISM и Markit указывают на то, что импульс роста сохраняется, поэтому окончательные данные могут выйти лучше ожиданий.

В целом неделя не будет интересной с точки зрения макроэкономических публикаций, внимание будет сосредоточено в первую очередь на внешней политике и переговорах с основными торговыми партнёрами. Индекс доллара к росту не расположен и будет торговаться в пределах установившихся торговых диапазонов в ожидании новой информации.