Еврозона

Наступившая неделя будет бедной на макроэкономические индикаторы, способные поменять перспективы евро. Во вторник институт ZEW представит индекс экономических настроений в апреле, пока большинство аналогичных исследований указывают на замедление активности.

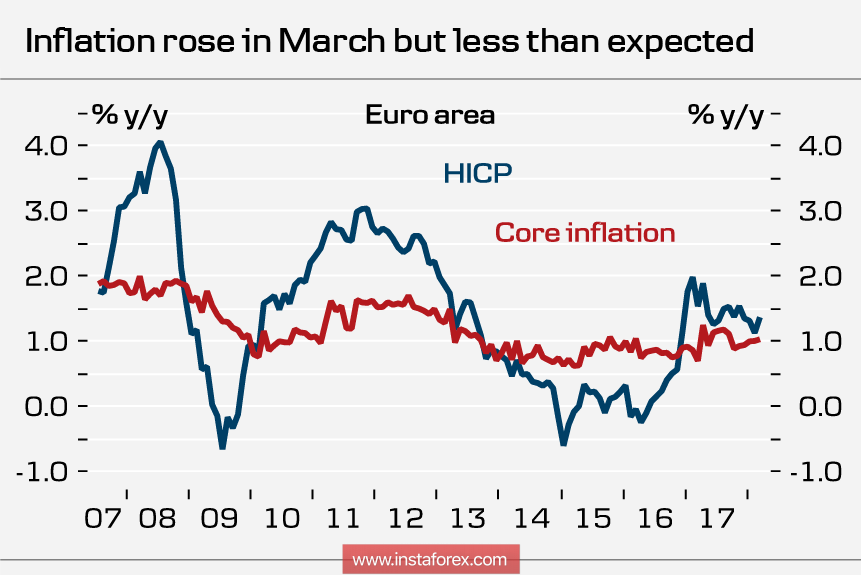

В среду выйдут данные по потребительской инфляции в марте. Инфляция замедляется уже на протяжении года, давая ЕЦБ возможность уклоняться от сворачивания программы стимулов, и, по прогнозам, в среду никаких позитивных изменений рынок не увидит.

Риторика руководства ЕЦБ на фоне некоторого замедления темпов роста экономики еврозоны становится все более мягкой, прогнозы по ставке меняются, первое повышение отодвигается до 3 квартала 2019 г. Возможно, рынки встряхнет выступление главного экономиста ЕЦБ Прайета сегодня, во всяком случае игроки нуждаются в ориентирах, которых на данный момент почти нет.

Евро продолжает торговаться в диапазоне, который имеет тенденцию к сужению, и в настоящий момент находится в ситуации неустойчивого равновесия. В первые дни недели торговля будет проходить в пределах 1.2200 ... 1.2470, без явного преимущества какой-либо из сторон.

Британия

Британский фунт завершил неделю ростом, основываясь на растущей вероятности повышения ставки Банком Англии. Несмотря на слабый рост ВВП, инфляция и особенно рынок труда дают BoE такую возможность, которой он с высокой вероятностью воспользуется для того, чтобы получить дополнительный аргумент в битве за финансовые потоки после выхода страны из ЕС.

Фунт получит несколько довольно важных сигналов на текущей неделе. Угроза повышения ставки Банком Англии в мае заставляет более внимательно от носиться к ключевым параметрам экономики, поэтому отчет по рынку труда во вторник вызовет повышенный интерес. Прогноз позитивный – ожидается рост средней заработной платы и уменьшение количества заявок по безработице, данные могут повысить вероятность повышения ставки и приведут к росту фунта.

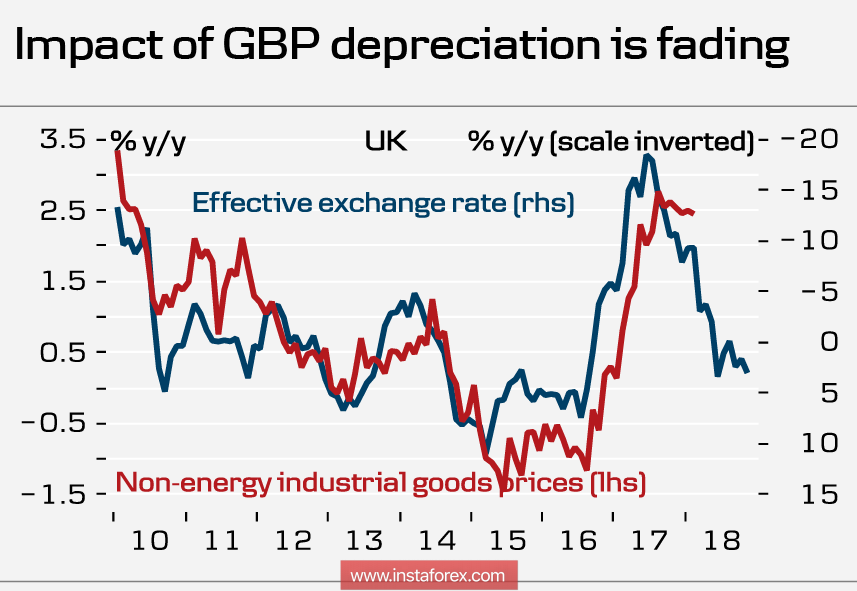

В среду – отчет по инфляции в марте, прогнозы нейтральные, однако некоторое замедление роста цен рынком практически игнорируется, поскольку затухает влияние слабого фунта.

Технически фунт выглядит более чем уверенно, вероятность обновления трехлетнего максимума, установленного в январе, довольно высока. Прорыв клина открывает дорогу к 1.4340 и далее к верхней границе восходящего канала 1.44.

Нефть и рубль

Нефть продолжает торговаться выше трехлетних минимумов, ориентируясь на основной показатель, который оказывает влияние на котировки – на баланс спроса и предложения. Усилия ОПЕК+ дают результат – МЭА прогнозирует, что уже в мае баланс на рынке будет наконец достигнут. Коммерческие запасы стран Организации экономического сотрудничества и развития снизились в марте до 2.841 млрд барр., а в мае, по мнению МЭА, они приблизятся к среднему значению за 5 лет.

Трейдеры практически не обращают внимания ни на отчеты Baker Hughes, которые показывают стабильный прирост активных буровых установок и должны несколько охлаждать спрос, ни на отчеты API по коммерческим запасам. Свою роль играет и усложнение геополитической обстановки после ракетных ударов США по объектам в Сирии, и резкое падение добычи в Венесуэле.

Поддержка по Brent находится на уровне 68.50, в рамках коррекции возможно снижение до этого уровня, однако стратегически цены нацелены на 80 долл./барр, который может быть достигнут в перспективе месяца.

Рубль начал неделю со снижения, которое вызвано ростом уровня противостояния США и России в Сирии, а также угрозой введения новых санкций. В то же время объективный анализ показывает, что в Сирии Россия будет победителем, что приведет и к росту стабильности на всем Ближнем Востоке, а санкции вряд ли окажут сильное влияние.

Еще один фактор в пользу рубля – продажа валюты экспортерами в преддверии налогового периода. Тем не менее, высокая волатильность сохранится, и рост до 65 руб./долл. выглядит вполне вероятным.