Впервые с декабря золото вышло за пределы торгового диапазона $1300-1360 за унцию на фоне роста доходности 10-летних казначейских облигаций США к 7-летним максимумам. Сильная статистика по американской розничной торговле за апрель заставила инвесторов поверить в светлое будущее ведущей экономики мира и в агрессивную монетарную рестрикцию ФРС. Вероятность четырех повышений ставки по федеральным фондам в 2018 за последний месяц возросла с 39% до 53%, что вернуло к жизни доллар и поставило крест на попытках «быков» по XAU/USD восстановить восходящий тренд.

Ралли ставок долгового рынка США, вероятность быстрой нормализации денежно-кредитной политики и сильного «американца» - гремучая смесь, заставляющая спекулянтов закрывать длинные позиции по драгметаллу. По итогам недели к 1 мая они сократились до 51895 контрактов, что является минимальной отметкой за последние 9 месяцев. Со стороны это выглядит как доминирование «медведей», однако начиная с 2015 имели место 5 случаев снижения количества контрактов ниже 100 тыс., и всякий раз «быки» переходили в контратаку и поднимали цены в среднем на 4,8% в течение следующих 50 торговых дней.

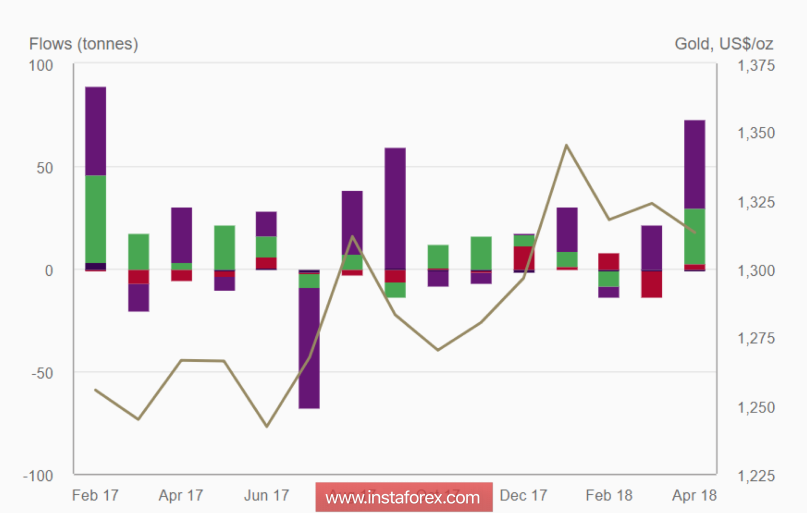

Падение XAU/USD не особенно смущает поклонников ETF. В апреле их запасы возросли на $3,1 млрд, что является наибольшим показателем с февраля 2017. Пусть срочный рынок не реагирует на ускорение американской инфляции, перманентную геополитическую напряженность на Ближнем Востоке и вокруг Северной Кореи, риски масштабной торговой войны между США и Китаем, однако инвесторы продолжают скупать физическое золото.

Динамика притока капитала в золотые ETF

Согласно анализу Всемирного золотого совета, спрос на драгметалл в первом квартале был самым слабым за последнее десятилетие, а продажи монет Американским двором упали до минимальной отметки с 2015. Вместе с тем «быки» по XAU/USD искренне надеются, что физический рынок достиг дна, что заложит фундамент для постепенного восстановления цен к уровням исторических максимумов 2011. Разница между ними и текущей стоимостью драгметалла составляет приблизительно 32%.

Не выплачивающему дивиденды золоту очень сложно тягаться с ценными бумагами, а укрепление доллара США приводит к удорожанию импорта в крупнейшие страны-потребители металла, что отражается на падении спроса. При этом не стоит забывать, что с момента старта цикла нормализации денежно-кредитной политики ФРС в декабре 2015 котировки фьючерсов выросли на 23% благодаря периодической реализации принципа «продавай на слухах (в преддверии повышения ставки по федеральным фондам), покупай на фактах». Срочный рынок практически уверен в ее росте до 2% на заседании FOMC 13 июня, так что до этого момента золото, вероятнее всего, продолжит находиться под давлением.

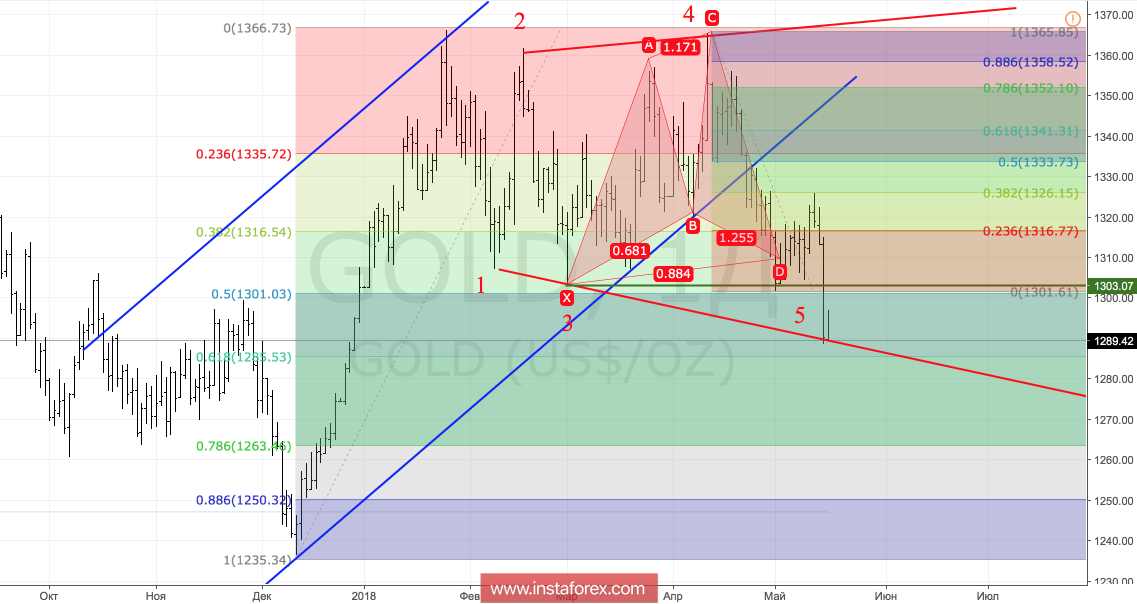

Технически четко отработавшие паттерны «Расширяющийся клин» и 5-0 вывели котировки фьючерсов за пределы диапазона среднесрочной консолидации $1300-1360 за унцию и позволили «медведям» рассчитывать на продолжение пике в направлении $1285 и $1263.

Золото, дневной график