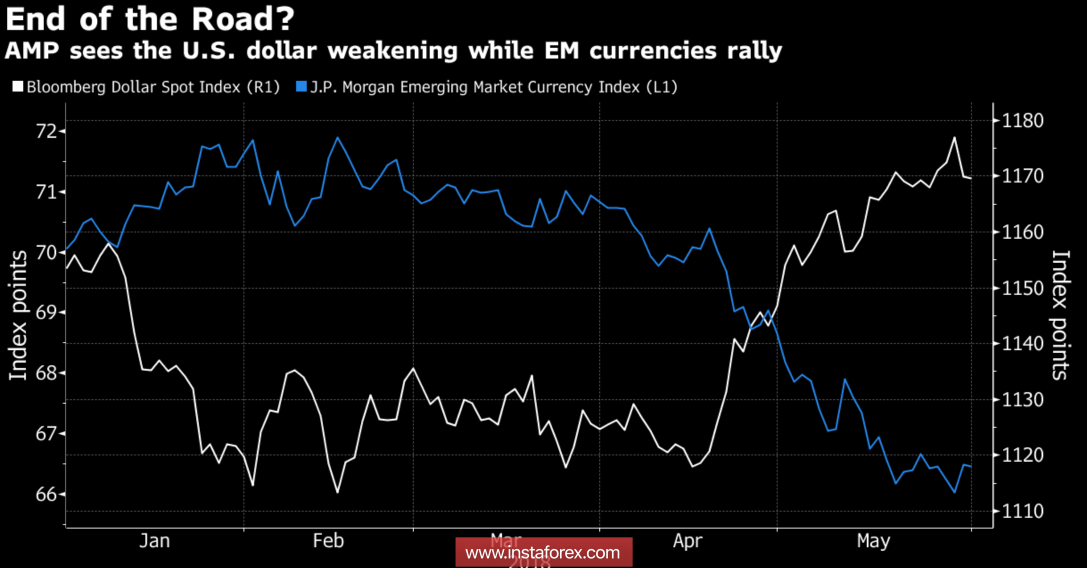

Российский рубль начинает готовить почву для атаки против доллара США на фоне улучшения настроений инвесторов в отношении активов развивающихся стран. Несмотря на то что в мае специализированные биржевые фонды, ориентированные на вложения в акции и облигации EM, столкнулись с самым серьезным оттоком с ноября 2016 в размере $12,3 млрд (в том числе $8 млрд ушли из азиатских ETF), крупнейшие банки и инвестиционные компании считают, что худшее для развивающихся рынков уже позади. Goldman Sachs обращает внимание, что они проявили устойчивость к росту стоимости заимствований в Штатах. Morgan Stanley отмечает высокие реальные ставки, низкую инфляцию и лучшее состояние счетов текущих операций EM чем в 2013. Citigroup также считает, что они лучше оснащены для того, чтобы ездить по волнам волатильности.

Если исходить из предположения, что американо-китайские отношения из плюса для доллара США превратятся в его минус, а ставка по 10-летним казначейским бондам в связи с развитием торговых войн направится к 2,5%, то валюты развивающихся стран действительно начинают выглядеть лакомым кусочком. История показывает, что во времена, когда ставки американского долгового рынка находились в диапазоне 2,5-3%, эмитированные в EM акции в среднем росли на 3,7%, их валюты – на 0,4%.

Динамика индексов доллара США и валют развивающихся стран

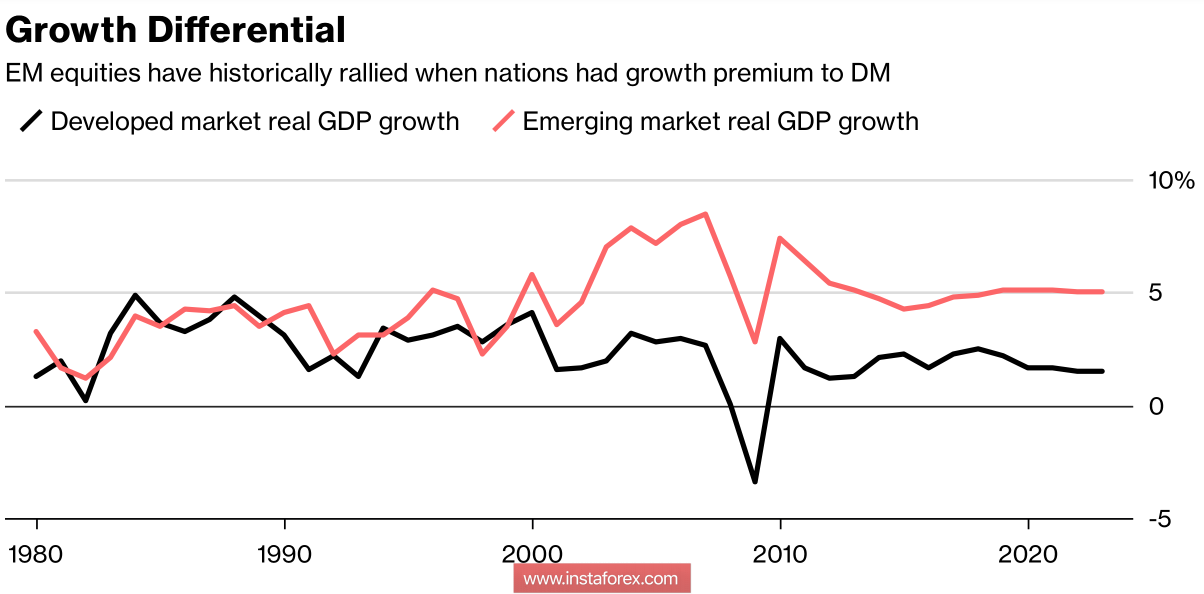

Фактор сезонности играет не последнюю роль в курсообразовании на FOREX. И если по итогам мая начиная с 1999 денежные единицы развивающихся стран теряли по 0,5%, то июнь они, напротив, как правило, закрывали в зеленой зоне (+0,7%). Попутным ветром для акций являются: во-первых, 28%-й дисконт к американским долевым бумагам, во-вторых, благоприятный внешний фон. В те времена, когда реальный ВВП развивающихся государств превосходил аналог по развитым странам, фондовые индексы первых, как правило, росли.

Динамика реального ВВП

Таким образом, увеличение интереса к активам EM и «бычья» конъюнктура рынка нефти являются мощными аргументами в пользу продаж USD/RUB. Доллар мало реагирует на сильную статистику по рынку труда, деловой активности и торговому балансу, что наводит на мысль, что крупные игроки постепенно фиксируют прибыль после 6-недельного ралли индекса USD.

Из внутренних факторов следует отметить заявление Эльвиры Набиуллиной, что затеянные правительством реформы могут приводить к временным скачкам инфляции выше 4%. На мой взгляд, это несколько ограничивает потенциал монетарной экспансии ЦБ, что является «бычьим» фактором для рубля. И пусть Минфин увеличил объем покупки иностранной валюты с $206 до $307 млн в сутки, не думаю, что это обстоятельство сильно напугает «медведей» по USD/RUB.

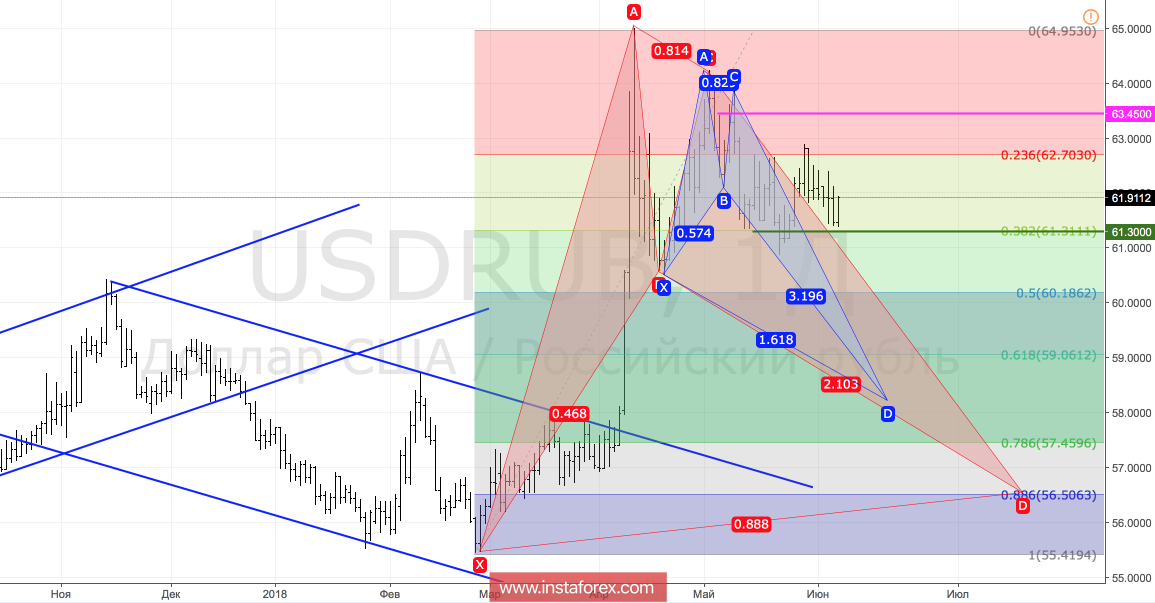

Технически на дневном графике анализируемой пары продолжается реализация паттерна «Всплеск и полка» на базе 1-2-3. Лишь выход котировок за пределы торгового диапазона 61,3-63,45 позволит USD/RUB определиться с направлением дальнейшего движения. Прорыв нижней границы усилит риски реализации таргетов на 161,8% и 88,6% по паттернам «Краб» и «Летучая мышь».

USD/RUB, дневной график