Фондовые рынки США в среду слабо корректировались после двух дней затяжного падения, и нет никаких сомнений в том, что годовой минимум S&P500, установленный в феврале на уровне 2530 п, будет проверен на прочность уже в ближайшем будущем.

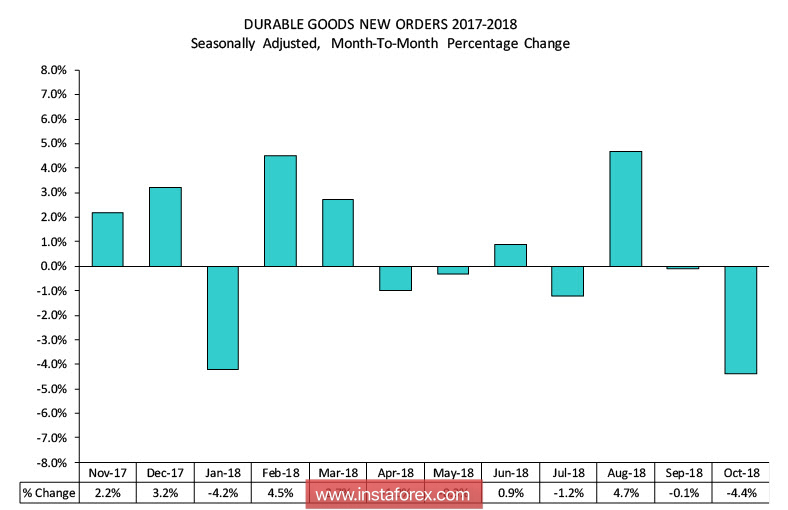

Трампономика пока заметного результата не дает. Опубликованный в среду отчет U.S. Census Bureau показал, что в октябре объем заказов на товары длительного пользования снизился на 11.5 млрд долл., или на 4.4%, темпы максимальные с августа 2017 г.

Также бюро сообщило, что поставки товаров снизились на 0.6%, сократилось количество неоплаченных заказов, данные за сентябрь были незначительно пересмотрены в сторону снижения. Эффект, который получила экономика США от снижения налогов, оказался недолговечным, а признаки приближающейся рецессии выглядят всё более угрожающе.

Индекс потребительского доверия Мичиганского университета снизился до 97.5 п против 98.6 п месяцем ранее, он по-прежнему остается на высоких уровнях, но тенденция к замедлению роста наблюдается уже несколько месяцев. Опережающий индикатор рынка недвижимости США, публикуемый MBA, четвертый месяц подряд находится ниже нуля, что указывает на приближение охлаждения на рынке жилья, а значит и в строительном секторе.

Доллар в четверг выглядит нейтрально, волатильность будет невысокой, поскольку банки в США закрыты по случаю Дня Благодарения.

Еврозона

Еврокомиссия, как и ожидалось, выразила серьезную обеспокоенность проектом бюджета Италии, согласно которому дефицит бюджета должен возрасти до 2.4%. Комиссия считает, что дефицитный бюджет не приведет к экономическому росту, в проекте заложено «особо серьезное несоблюдение рекомендаций» ЕК.

Позиция еврокомиссии похожа на последнее предупреждение – если правительство Италии не примет во внимание рекомендации Брюсселя, последнему придется начать процедуру начисления штрафа.

Отсутствие важных макроэкономических данных на текущей неделе способствует временной стабилизации евро. Публикация протокола заседания ЕЦБ от 25 октября, которая ожидается сегодня, вряд ли приведет к движению на рынках.

EURUSD по-прежнему торгуется в диапазоне, границы которого 1.1355/1445, серьезных причин для выхода из диапазона пока нет.

Великобритания

Фунт в ожидании воскресного саммита ЕС, на котором будет решаться судьба Brexit. После того как Терезе Мэй удалось склонить правительство к принятию плана, шансы на положительное решение в воскресенье существенно возросли, однако фунт не спешит отыгрывать позитивные ожидания.

Экономика страны уверенно катится к рецессии, хотя признаки её приближения пока едва видны. Дефицит бюджета Великобритании обновил трехлетний максимум, причем объем государственных расходов вырос на 7.7%, и это самые быстрые темпы за 11 лет. Иными словами, правительство сейчас занимает больше и быстрее, чем на пике кризиса 2008 г.

За 7 месяцев текущего финансового года правительству удалось сократить дефицит бюджета почти на 30%, однако опережающий рост расходов имеет все шансы перекрыть прогнозы Управления бюджетной ответственности.

Мягкий вариант Brexit крайне важен для Британии, поскольку позволит сохранить как приток инвестиций, так и торговый оборот со странами ЕС. Однако если проект Brexit будет заблокирован парламентом, для чего есть серьёзные основания, дефицит бюджета резко ускорит свой рост, а реальные доход населения снизятся, что поставит под сомнение планы Банка Англии продолжить политику нормализации и окажет сильнейшее давление на фунт.

Ожидание саммита является единственным серьезным драйвером для фунта до конца недели, поэтому наиболее вероятный сценарий для GBPUSD – торговля в узком диапазоне, выход за границы которого возможен в случае неожиданного инсайда. Поддержки 1.2695 и 1.2721, сопротивление 1.2883, чуть более вероятно движение к верхней границе канала по мере приближения саммита ЕС.