Угроза эскалации торговой войны между США и Китаем увеличивает риски для всей мировой экономики. Ожидается, что Трамп и Си Цзиньпин проведут встречу на саммите G20 в Буэнос-Айресе на следующей неделе, но шансы на то, что будет найдено устраивающее обе стороны решение, крайне малы.

Основная причина негативных ожиданий – снижение темпов роста мировой экономики, которое ставит угрозу замедления перед обеими сторонами, независимо от исхода торговой войны.

Признаки приближения нового кризиса носят комплексный характер. К примеру, текущее снижение цен на нефть объясняется множеством причин, таких как санкции против Ирана, избыток предложения со стороны стран, не участвующих в соглашении ОПЕК+, но есть и более прагматичный вариант – цены снижаются и из-за угрозы замедления мирового спроса. Замедление спроса же указывает на то, что мировая экономика не может сформировать устойчивый спрос на энергоносители, а значит готовится к рецессии.

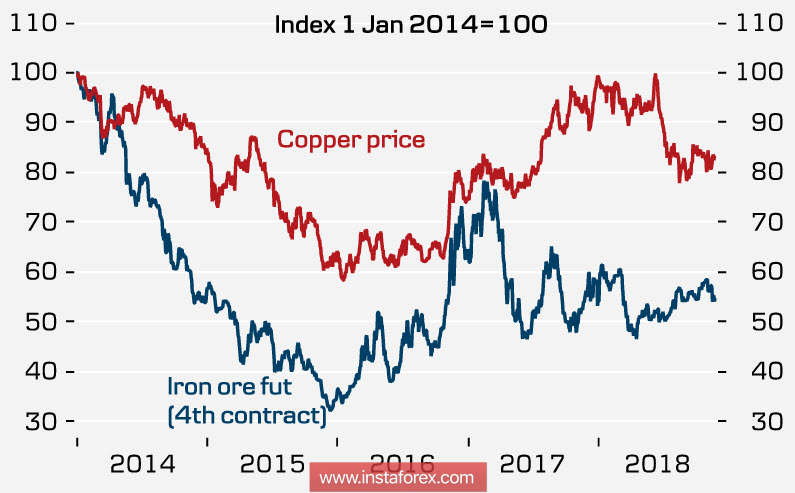

В то же время цены на металлы показывают подобную динамику с опережением. К примеру, медь является технологичным металлом, и спрос на нее коррелирует с ростом технологического сектора в целом. Пик по меди был достигнут летом 2018 года, затем цены резко упали в связи с началом торговых войн, тенденция негативная. Железная руда прошла пик еще весной 2017 года, после чего цены начали снижаться.

В попытке поддержать рост активности власти Китая приняли решение освободить от налогов на купонный доход по облигациям на внутреннем рынке крупных иностранных инвесторов. Данная мера показывает всю серьезность проблемы, поскольку исключает любую вероятность отказа Китая от политики «Стратегия 2025», на чем настаивают США, и снижает вероятность компромисса в торговой войне.

Сегодня во второй половине дня возможен рост волатильности, поскольку игроки будут компенсировать вчерашний выходной в США, к тому же сыграет свою роль закрытие недели. Доллар пока выглядит фаворитом, но если слухи о приостановке ФРС темпов роста ставки подтвердятся, то возможно начало формирования масштабной коррекции уже в краткосрочной перспективе.

Еврозона

Евро мог бы воспользоваться слухами о возможных изменениях в политике ФРС, но не тут-то было – евро опереться тоже практически не на что. Замедление деловой активности отмечается во всех секторах экономики, что сдерживает любые ястребиные намерения ЕЦБ, о которых, по сути, даже не было возможности заявить, не то что начать реализовывать.

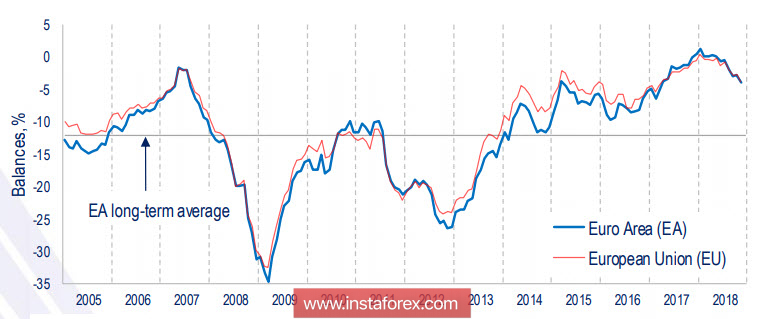

Еврокомиссия опубликовала доклад об уровне потребительского доверия в еврозоне в ноябре, предварительный уровень -3.9п хуже -2.7п месяцем ранее, и это наименьшее значение более чем за полтора года, тенденция очевидна и не требует особых пояснений.

Сегодня Markit опубликует предварительные данные по PMI за ноябрь, ожидания нейтральные с уклоном в сторону негатива. В то же время для США прогнозы чуть лучше, что указывает на пока доминирующую идею на рынках о более высокие темпы роста экономики в США, чем в еврозоне.

EURUSD продолжит торговаться в диапазоне, причин для прорыва в любую сторону немного, игроки будут ждать результатов саммита ЕС в конце недели. Рост ограничен сопротивлением 1.1445, поддержка 1.1360.

Великобритания

Фунт, как и ожидалось, предпринимает попытки укрепиться на фоне улучшения перспектив по Brexit перед саммитом ЕС. Как сообщил председатель Евросовета Дональд Туск, стороны согласовали текст политической декларации, а значит шансы на подписание её 25 ноября заметно возросли.

С понедельника фокус внимания переместится в сторону парламента Великобритании, где у Мэй нет преимущества, и шансы на прохождение соглашения по-прежнему оцениваются невысоко. Тем не менее краткосрочно позиции фунта выглядят сильно, сегодня GBPUSD может предпринять попытку роста, цели 1.3080, 1.3125 и 1.3180.