Доллар США открыл торговую неделю небольшим, но повсеместным ростом, несмотря на провальные Нонфармы, которые были опубликованы в пятницу. Встреча американского министра финансов с председателем Народного банка Китая вселила надежду трейдерам на возобновление переговоров между Пекином и Вашингтоном. По крайней мере, Стивен Мнучин заявил о том, что он провёл «конструктивный разговор» с И Ганом, в ходе которого они провели дискуссию по торговым вопросам. Данная встреча предшествует встрече лидеров США и Китая, которая состоится (вернее, должна состояться) на саммите G20 в японской Осаке.

В целом, события второй половины июня способны повлиять на судьбу американской валюты в долгосрочной перспективе. Так, 19 июня состоится ключевое заседание ФРС, по итогам которого станет ясно, намеривается ли регулятор снижать процентную ставку в обозримом будущем или всё же «скрепя зубами» будет держать оборону в виде выжидательной позиции. После слабых данных по рынку труда, трейдеры увеличили вероятность смягчения монетарной политики на одном из ближайших заседаний Федрезерва почти до 60%. Джером Пауэлл также не исключил реализацию такого сценария, причём соответствующее заявление он сделал ещё до релиза последних Нонфармов.

Июньское заседание ФРС состоится на следующей неделе, однако на текущей неделе будут опубликованы крайне важные макроэкономические отчёты, которые могут повлиять на позицию многих членов регулятора. Если говорить о своеобразной иерархии экономических индикаторов, то на первом месте здесь американский индекс потребительских цен, релиз которого намечен на среду, 12 июня.

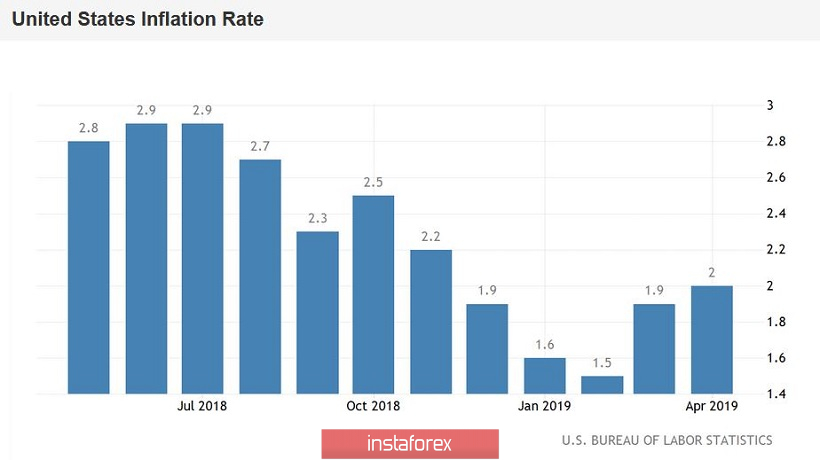

Общие прогнозы не предвещают ничего хорошего доллару США, который и так в последнее время демонстрирует определённую уязвимость. Напомню, что в месячном исчислении показатель несколько месяцев (с ноября по февраль) находился на нулевом уровне. С февраля по апрель он колебался в диапазоне 0,2%-0,4%, но в мае он снова может опуститься к нулевому значению: по оценкам одних экспертов, до 0,1%, по мнению других – до 0%. В годовом исчислении с февраля наблюдалась положительная динамика ИПЦ: уже в апреле он достиг двухпроцентной отметки. Но в мае аналитики ожидают замедление показателя до 1,9%. Базовая инфляция за май должна остаться на прежних значениях: в месячном исчислении – 0,1%, в годовом – 2,1%. Любое отклонение от данного сценария (особенно в сторону ухудшения) окажет сильное понижательное давление на доллар. Замедление инфляции на фоне ослабления рынка труда и снижения темпов роста уровня зарплат повысят вероятность смягчения монетарной политики ФРС уже на ближайших заседаниях.

Впрочем, другие экономические индикаторы, которые будут опубликованы на этой неделе, также могут повлиять на решительность членов американского регулятора. Речь идёт, в частности, об индексе цен производителей, который является ранним сигналом изменения инфляционных трендов. Здесь наблюдается нисходящая динамика, после достижения годового пика (0,6%). В мае негативная тенденция может получить продолжение – по мнению большинства экспертов, индикатор в месячном выражении опустится до нуля, а в годовом выражении – до 1,9%. Инфляционным индикатором является и индекс цен на импорт. С февраля он постепенно снижается, и на этой неделе может оказаться в отрицательной области – впервые за полгода (релиз намечен на четверг). В пятницу мы узнаем майские данные по объёму розничной торговли В апреле он опустился в отрицательную область, однако на этой неделе эксперты ожидают минимальный рост – как с учётом продаж автомобилей, так и без учёта данной категории.

Определённое влияние на пару eur/usd могут оказать и китайские данные. В частности, в среду ожидается релиз данных по росту инфляции в Китае (прогнозируется рост до 2,7% – пиковое значение с февраля прошлого года), а в пятницу – объём промышленного производства в КНР (также прогнозируется положительная динамика).

К слову, Китай будет всё чаще и чаще напоминать о себе трейдерам на протяжении последующих недель. 28-29 состоится саммит Большой двадцатки, итоги которого позволят понять: вернутся ли США и КНР за стол переговоров или торговая война получит своё продолжение. Так, по словам главы Минфина США, Трамп определится с новыми пошлинами в отношении Китая после встречи с Си Цзиньпином на саммите G20. В свою очередь, китайский лидер, выступая на форуме в Санкт-Петербурге, заявил о том, что США не заинтересованы в разрыве связей с КНР, так как страны «объединены» масштабными инвестициями.

Но здесь стоит помнить, что через полтора года в Штатах состоятся президентские выборы, по итогам которых к власти могут прийти демократы во главе с Джо Байденом. С учётом данного фактора, китайцы вполне могут занять оборонительную позицию в торговом конфликте, не соглашаясь на невыгодные для себя условия предлагаемой Трампом сделки. Кроме того, Китай недавно недвусмысленно намекнул, что готов наносить ответные удары не только в сфере тарифной политики. В частности, Пекин может использовать своё монопольное положение на рынке редкоземельных металлов, ограничив или запретив экспорт РМЗ.

Впрочем, на этой неделе американо-китайские отношения будут оказывать фоновое влияние на динамику пары eur/usd. В ближайшее время трейдеры сосредоточатся на ключевых макроэкономических отчётах из США, которые в свою очередь могут повлиять на позицию членов ФРС. С точки зрения техники, быкам пары необходимо удержаться выше отметки 1,1310 (верхняя линия индикатора Bollinger Bands на дневном графике), тем самым демонстрируя приоритет северного направления.