В чем сила, брат? Глядя на стремительное укрепление евро по отношению к доллару США, невольно задаешь себе этот вопрос. Экономика еврозоны замедляется, базовая инфляция застряла вблизи 1%, ЕЦБ готов снизить ставки и даже реанимировать QE в случае необходимости, а «быки» по EUR/USD всерьез намереваются переписать июньский максимум вблизи 1,135 и выйти на оперативный простор. Парадокс? Отнюдь! В любой паре всегда две валюты, и если ФРС намерена ослаблять денежно-кредитную политику, то необходимо избавляться от «американца». Восходящий тренд по индексу USD подошел к концу, и спекулянты сбрасывают лонги. В таких условиях даже слабые денежные единицы начинают пользоваться популярностью.

И Марио Драги в португальской Синтре, и Джером Пауэлл на пресс-конференции по итогам июньского заседания FOMC говорили об одном. Центробанки готовы ослабить денежно-кредитную политику, если торговые войны продолжат замедлять их экономики. Если в 2018-м главной пострадавшей от сокращения китайского спроса представлялась еврозона, то в 2019 и Штаты начинают испытывать проблемы. Прирост занятости оставляет желать лучшего, деловая активность падает, а рост промышленного производства в апреле представляется рыночным шумом. Обе экономики сталкиваются с падением инфляционных ожиданий, при этом тот факт, что ФРС снизила прогноз по PCE на 2019 с 1,8% до 1,5%, может усугубить ситуацию.

Динамика инфляционных ожиданий и цен на нефть

На мой взгляд, наряду с закрытием длинных позиций по доллару США основной причиной роста EUR/USD является ограниченность арсенала боеприпасов Европейского центробанка. Ставки и так находятся на отрицательной территории, а их дальнейшее снижение усугубит проблемы банковской системы Старого света. Реанимация QE? Мало того что программа количественного смягчения оказалась неэффективной с точки зрения доведения инфляции до таргета в 2% (хотя Марио Драги отмечает ее позитивное влияние на занятость), ЕЦБ нужно знать, что он будет покупать.

ФРС находится в более выгодном положении. Ставка по федеральным фондам составляет 2,5%, ее есть куда снижать. После одного акта монетарной экспансии в июне можно сделать намек на следующий, что будет держать доллар США под давление вплоть до очередного заседания FOMC. Индексу USD есть куда падать, особенно с учетом чрезмерно раздутых спекулятивных позиций по «американцу».

Джокером должны стать итоги встречи Дональда Трампа и Си Цзиньпина на исходе июня в японской Осаке. Саммит G20 – прикрытие, от разговора двух президентов зависит многое. На рынке считают, что деэскалация торгового конфликта – позитив для евро. Да. Но в средне- и в долгосрочной перспективе. Краткосрочно преференции может получить доллар США на фоне роста доходности казначейских облигаций и вероятности сохранения ставки ФРС на уровне 2,5% в 2019.

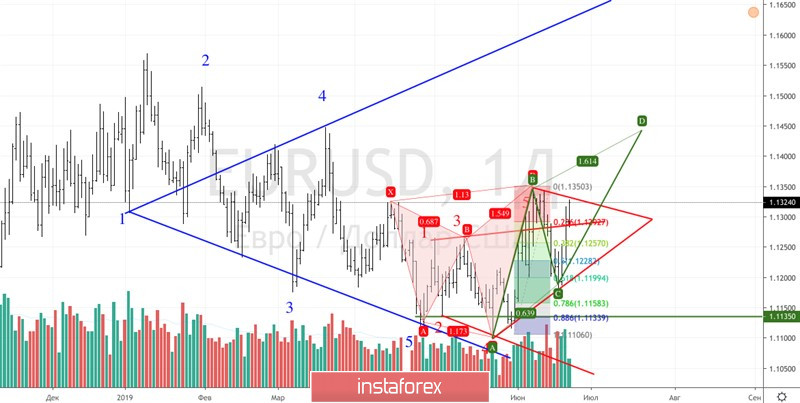

Технически продолжается реализация паттернов 5-0 и «Расширяющийся клин». Обновление июньского максимума активирует модель AB=CD с таргетом на 161,8%. Он соответствует отметке 1,144.

EUR/USD, дневной график