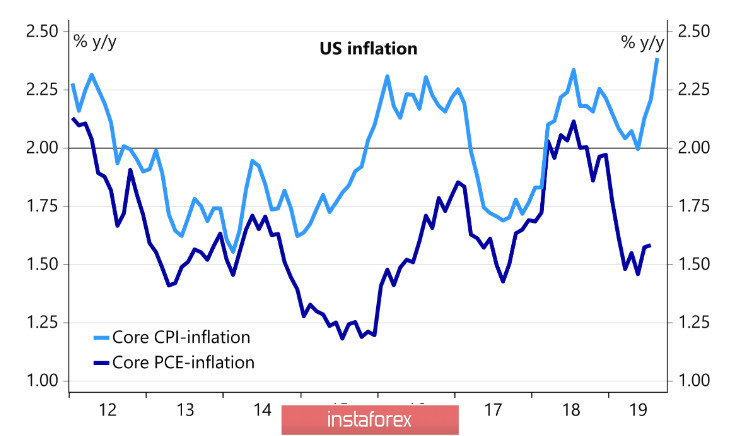

Базовая инфляция в США достигла в августе 2.4% г/г, что является самым высоким уровнем за последние 10 лет. Рост превысил прогнозы, несмотря на то что и прогнозы были вполне оптимистичными.

В первую очередь, рост цен поддерживается сектором услуг, в то время как товарные составляющие показывают заметно более слабую динамику. Если же исходить из того, что война Трампа за более высокие импортные тарифы даст ожидаемый эффект, то можно предполагать и рост цен на товары. Эти соображения должны поддерживать инфляционные ожидания, однако странность заключается в том, что доходности 5-летних облигаций Tips, защищенных от инфляции, по-прежнему находятся в районе 12-месячного минимума, что указывает на сильный скепсис бизнеса относительно инфляционных ожиданий.

По всей видимости, рынки не ждут от предстоящего заседания FOMC уклона в ястребиную сторону. А значит, с высокой вероятностью на следующей неделе спрос на рискованные активы сохранится.

EURUSD

ЕЦБ, как и ожидалось, на завершившемся в четверг заседании сохранил базовую ставку на нулевом уровне и одновременно понизил ставку по депозитам на 0.1%. Также возобновлена программа выкупа активов, однако объем ежемесячных покупок составит всего 20 млрд евро в месяц, в то время как ожидалось 30 или даже 40 млрд.

Евро отреагировал на итоги заседания ростом, поскольку в целом решение ЕЦБ выглядело менее голубиным, чем прогнозировалось, однако затем все же ушел вниз.

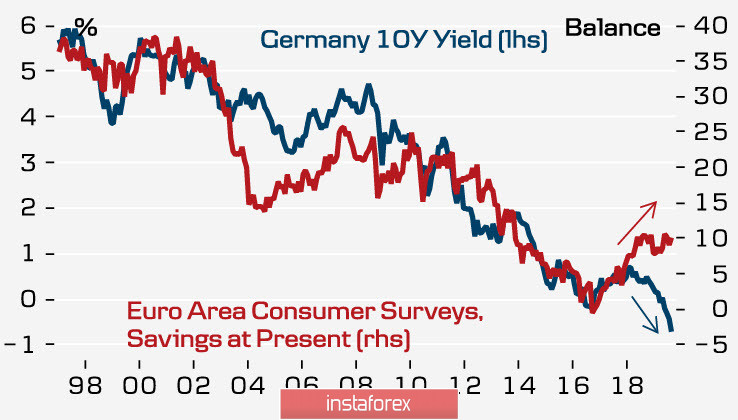

После того как Марио Драги заметил, что вероятность рецессии низкая, евро начал движение вверх, отыграв все потери. Действительно, несмотря на то что доходность 10-летних бундесов находится ниже нуля, спред между 2- и 10-летними бумагами все еще выше нуля, в отличие от американских трежерис, да и доверие потребителей хоть и находится в многолетнем нисходящем тренде, в последние два года показывает обратную динамику.

Евро, по сути, не получил указаний на направление после заседания ЕЦБ. Программа выкупа все же возобновлена, а относительно небольшие объемы могут быть увеличены в любой момент, если того потребуют обстоятельства. Опасения относительно низкой инфляции, как подчеркнул Драги на пресс-конференции, во многом обусловлены низкой ценой на энергоносители, в то время как базовая инфляция все еще высокая, и, как прогнозируется, в 2021 г. она снизится до 1.5%.

В целом ЕЦБ дал нейтральную характеристику состоянию дел в еврозоне, однако большинство региональных банков готовятся к более мрачному сценарию. В частности, банк Nordea считает, что в декабре ЕЦБ снизит ставку по депозитам еще на 10п. и расширит программу покупки активов до 40 млрд в месяц. DanskeBанк отмечает явные риски того, что рынок придет к выводу о явной недостаточности принятых мер для оживления инфляционных ожиданий и роста, и будет исходить из необходимости расширения программы стимулов, то есть по сути подтверждает позицию Nordea. Ну а глава Deutsche Bank Кристиан Севинг и вовсе заявил, что «... в долгосрочной перспективе отрицательные ставки приводят к краху финансовой системы...», европейские банки на снижении ставки по депозитам получат только в текущем году убытки в сотни миллионов евро.

В целом на текущий момент нужно исходить из того, что ЕЦБ смог запустить программу стимулирования, сохранив котировки евро на прежнем уровне. Несмотря на хаотичные движения евро, он не вышел за пределы горизонтального коридора 1.0920 ... 1.1085, и по состоянию на утро пятницы ожидания остаются нейтральными. До заседания ФРС евро по-прежнему будет торговаться в диапазоне, попытка уйти вверх будет с высокой вероятностью остановлена у границы долгосрочного канала 1.11.

GBPUSD

Наступившая пауза в политическом шоу относительно Brexit и отсутствие значимых макроэкономических новостей способствуют снижению волатильности фунта. Слабая восходящая динамика сохраняется, фунт будет стремиться в зону 1.2380/2430, причин для разворота на юг пока нет.