Утром в понедельник рынки демонстрируют разнонаправленные движения, единой динамики нет, фактор неопределенности снова растет.

Вырос уровень геополитических рисков – США объявили о новых санкциях к Ирану, которые почему-то связаны с недавней инсценировкой нападения на Саудовскую Аравию. Как следствие, растут нефть и золото. Рост нефти выгоден сланцевой промышленности США, без этого роста отрасль уверенно катилась к банкротству.

Фондовые индексы не имеют единой динамики. Индийский Nifty50 прибавляет более 3%, в то время как Shanghai теряет более процента на фоне очередной волны роста торговых опасений. Если изначально прошедшие 19-20 сентября переговоры расценивались как конструктивные, то к вечеру пятницы выяснилось, что китайская делегация досрочно завершила визит и отказалась посещать фермы в штатах Небраска и Монтана, что рынками было расценено как вероятный провал в переговорах.

ФРС готовится принимать какие-то решения по обеспечению рынков ликвидностью, поскольку недавний дефицит вызвал сильный рост ставок РЕПО, к тому же ожидается падение темпов роста ВВП.

Доллар в текущих условиях выглядит слабо, большинство ведущих банков пересматривает свои долгосрочные модели и ждет, что ФРС готовится объявить о новом расширении баланса под тем или иным предлогом.

EURUSD

Сегодня будут опубликованы данные по PMI в Германии и еврозоне в целом, прогнозы слабые, ни по одному показателю рост не ожидается. Пока сектора услуг выглядят более-менее уверенно, речь о рецессии не идет, однако если обнаружится усиление негативной тенденции, то реакция рынка может быть сильной в сторону снижения евро.

В понедельник EURUSD не имеет направления, евро продолжает торговаться в диапазоне, однако вероятность прорыва вниз возросла.

GBPUSD

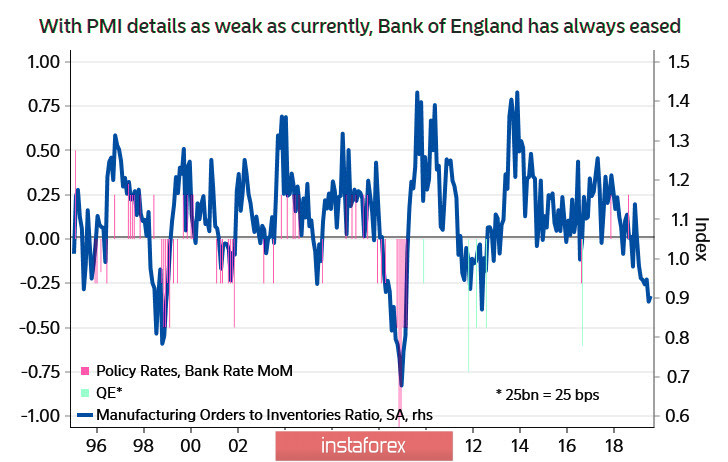

Главное, что удалось понять из итогов заседания Банка Англии, – это подтверждение того, что неопределенность в отношении с Brexit может снизить спрос и инфляцию, что в итоге приведет к снижению ставок. Пока ситуация с Brexit не получит разрешения, Банк Англии остается запертым в узком диапазоне своих возможностей. Только и остается, что поддерживать бодрый тон и ждать, когда же наступит ясность.

Между тем существует простой индикатор, который показывает, что делает Банк Англии в условиях замедления экономики. Как только PMI начинает идти вниз, то BoE ослабляет политику – так, во всяком случае, было раньше. И если бы неопределённость с Brexit, то Банк Англии уже бы снизил ставку, а может быть, и не единожды.

На текущий момент прогнозы по ВВП на 3 кв. предполагают рост на 0.2%. Это немного, но все же выше нуля, то есть рецессия все еще где-то на горизонте. Вынужденное признание того, что неопределенность повышает вероятность снижения спроса, особенно в условиях глобального замедления, нивелирует недавние данные по темпам роста средней заработной платы на уровне 4% (самые высокие темпы роста за 11 лет). Причина такого скепсиса заключается в том, что Банк Англии ожидает замедления рынка труда и сообщает, что на это указывают некие опережающие индикаторы.

Прогноз BoE на случай, если ситуация с Brexit не получит разрешения, таков: «...обменный курс упадет, инфляция ИПЦ возрастет, а ВВП замедлится...». Соответственно, продление срока неопределенности по конец января означает разворот фунта вниз. Пока GBPUSD пытается удержаться за восходящий импульс, но, похоже, что Джонсон все же терпит поражение, и вся надежда теперь на добрую волю переговорщиков из ЕС. Пока же нужно исходить из того, что фунт уйдет вниз, если ЕС не сделает шагов навстречу.

Поддержка 1.2435 в краткосрочной перспективе ключевая, её падение увеличит шансы на коррекцию вниз. Технически же фунт пока сохраняет восходящую динамику, поэтому попытки роста, обусловленные слухами о смягчении позиции ЕС, продолжат толкать фунт вверх к недавнему максимуму 1.2582. На данный момент это единственный фактор, удерживающий фунт в восходящем канале.