Эффект от неожиданно слабого отчета ISM в производственном секторе отыгран, и доллар сегодня сделает попытку восстановиться от падения днем ранее. В то же время опереться быкам, по сути, не на что – региональные индексы продолжают снижение, в частности отчеты ФРБ Чикаго, Далласа и Нью-Йорка повторяют друг друга как под копирку и указывают на сокращение активности.

Отчет ADP по занятости в частном секторе также не дает никакого повода для оптимизма, сентябрьский рост в 135 тыс. ниже среднего за 12 месяцев, что перед публикацией в пятницу отчета по рынку труда является негативным сигналом.

В то же время фокус рынка направлен скорее в сторону угрозы тотальной торговой войны, а не на макроэкономические данные. Как сообщает банк Mizuho, Китай намерен отказаться от сотрудничества с США на условиях американской стороны. Китай готов заключать сделки по краткосрочным вопросам, но не уступит в принципиальной позиции – закрепиться в статусе самой могущественной державы 21 века.

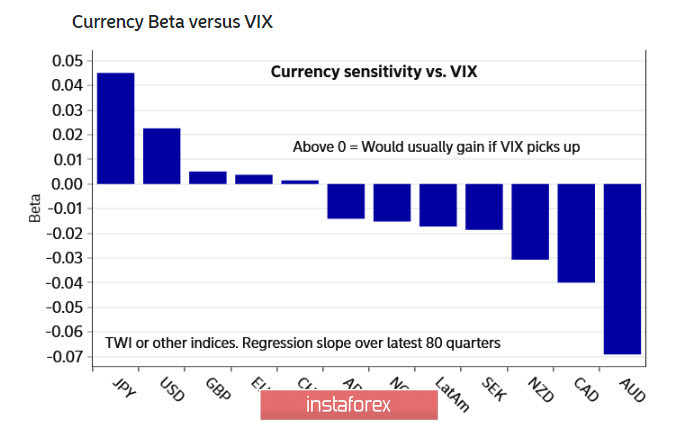

Также в среду Вашингтон объявил о намерении ввести повышенные пошлины на некоторые виды продукции из ЕС. Попытка втянуть Европу в торговую войну повышает градус всеобщей напряженности. Банк Nordea предполагает сильный рост волатильности в сырьевых валютах и ставит на первое место иену и доллар – именно они будут фаворитами рынка в ближайшие недели.

EURUSD

Слабый отчет в производственном секторе, низкая инфляция и угроза втягивания в торговую войну оказывают на евро давление, справиться с которым у европейской валюты шансов немного. Ближайшая поддержка 1.0925, далее 1.0877, вектор движения направлен в сторону нижней границы канала 1.0800/20.

GBPUSD

За политическими баталиями на второй план отошли собственно макроэкономические показатели. Последние данные указывают на то, что динамика негативная, и шансов удержаться на уровне «чуть выше рынка» у британской экономики немного.

В понедельник были опубликованы отчеты за 2 квартал, и, несмотря на то что они оказались чуть лучше ожиданий, повода для оптимизма нет. ВВП сократился на 0.2%, годовой рост на уровне 1.3%, инвестиции в бизнес продолжают сокращаться.

Активность в производственном секторе также указывает на сокращение, в сентябре индекс PMI составил 48.3п, чуть отскочив от 6.5-летнего минимума в августе, но наиболее показательным является стремительное сокращение в строительстве самыми быстрыми темпами с апреля 2009 г.

Если по производственному сектору еще возможны варианты интерпретации, поскольку давление на сектор оказывает общее глобальное замедление и как следствие – сокращение экспортных заказов, то строительный сектор отражает исключительно внутренние тенденции. Уровень новых заказов находится на историческом минимуме, что явно указывает на глубокие сомнения в возможности роста потребительского спроса.

Тенденция указывает на то, что рост инфляции под угрозой, поскольку ожидается падение реальных доходов населения. В этой связи вероятность «Brexit без сделки» приобретает отчетливо зловещую перспективу, которая потребует немедленной реакции как Банка Англии, так и правительства.

Как показывает исторический опыт, Банк Англии всегда следовал в фарватере политики ФРС и снижал ставку в течении 9-12 месяцев после «старшего брата». Развитие ситуации требует, возможно, и смягчения налоговой политики, однако на фоне политического кризиса правительство не может сосредоточиться на экономических задачах и тем более рассчитывать на поддержку парламента. Опасность упустить время нарастает, и фунт будет испытывать нарастающее давление в ближайшие недели.

В среду фондовый индекс FTSE100 потерял 3.23% даже на фоне слабеющего фунта. Это очень сильный сигнал, указывающий на приближение паники. Фунт готовится ко второй волне снижения после разворота 20 сентября, поддержки 1.2230 и 1.2203, вторая из них слабая и вряд ли устоит, после чего фунт оформит выход из растущего канала вниз и отправится к 1.1957.