Отчет по рынку труда США, на первый взгляд, вышел довольно сильным. Количество новых рабочих мест в сентябре увеличилось на 136 тыс., это несколько меньше прогнозов, но слабый негатив был с лихвой перекрыт пересмотром на +45 тыс. показателей двух предыдущих месяцев. Также явным плюсом выглядит снижение безработицы с 3.7% до 3.5%, что является 50-летним минимумом.

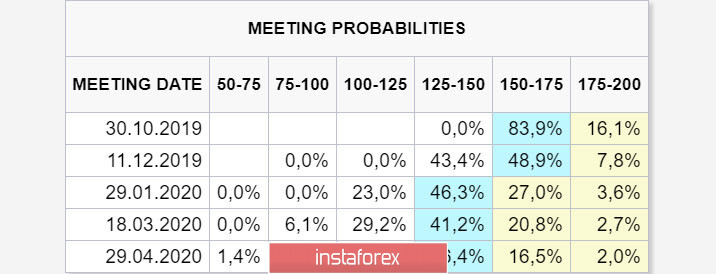

Казалось бы, доллар должен отреагировать на такой сильный отчет ростом, ведь вероятность еще двух сокращений ставки ФРС в текущем году снизилась? Однако рынок повел себя прямо противоположным образом – доллар остался в диапазоне, а вероятность снижения ставки в октябре, согласно данным СМЕ, достигла 83.9%:

Разгадка кроется в показателе, имеющем ключевое значение для инфляционных ожиданий. Мы уже неоднократно отмечали, что, несмотря на то что инфляция находится недалеко от таргета 2%, ожидания по поводу покупательной активности населения значительно завышены. Слабые отчеты ISM, опубликованные на прошлой неделе, показали снижение деловой активности, что отразилось в немедленном падении фондовых индексов. Доходность защищенных от инфляции 5-летних облигаций Tips находится на 3-летних минимумах, что означает ни много ни мало вывод инвесторов в том, что налоговая реформа Трампа не привела к росту потребительской активности.

Ну и как вишенка на торте – нулевой рост средней заработной платы в октябре и падение годовых темпов роста с 3.2% до 2.9%. Эти данные указывают на то, что роста потребительской активности ожидать не приходится, инфляция будет снижаться, а значит растет необходимость в снижении ставки ФРС, что и зафиксировал рынок фьючерсов СМЕ.

Снижение ставки, в свою очередь, означает приближение рецессии. В краткосрочной перспективе фондовые индексы могут продолжить рост, поскольку снижение безработицы нивелирует негативный эффект от слабых отчетом ISM PMI, однако по мере приближения даты заседания FOMC выяснится, что у чиновников ФРС основания для продолжения ястребиной риторики исчезают на глазах. В пятницу два руководителя региональных отделений ФРС Кларида и Каплан синхронно заявили, что ФРС готов «действовать соответствующим образом», чтобы поддержать падающую экономику, и эти заявления будут способствовать снижению спроса на доллар.

EURUSD

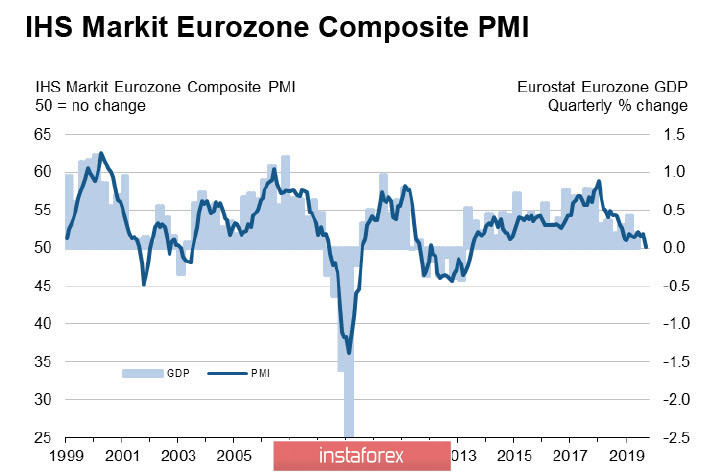

Экономика еврозоны продолжает замедление. Композитный индекс PMI в сентябре вплотную приблизился к критической отметке 50п, минимальной за более чем 6 лет, зафиксировано максимальное падение производства за 7 лет, по сектору услуг темпы роста – минимальные с начала года.

Растущий риск рецессии увеличивает вероятность того, что ЕЦБ будет рассматривать более агрессивные меры для поддержки экономики.

Рост евро сдерживается границей канала 1.1015/20, поддержка 1.0923. Уровень 1.1015/20 может сформировать разворотный сигнал вниз, его пробитие приведет к усилению растущего импульса. Снижение к середине диапазона в текущих условиях выглядит чуть более вероятным.

GBPUSD

Наступившая неделя будет иметь решающее значение для выбора сценария, по которому пойдет развитие ситуации с Brexit. Пока наиболее вероятным является продление сроков выхода до января 2020 г,, после чего будут проведены досрочные выборы.

План Джонсона, представленный на прошлой неделе, ЕС отверг, выставив встречное предложение по гарантиям соблюдения соглашений по Ирландии. Крайний срок для выработки решения – 11 октября, поскольку потребуется время, чтобы включить окончательный план в повестку для на саммите лидеров ЕС 17-18 октября.

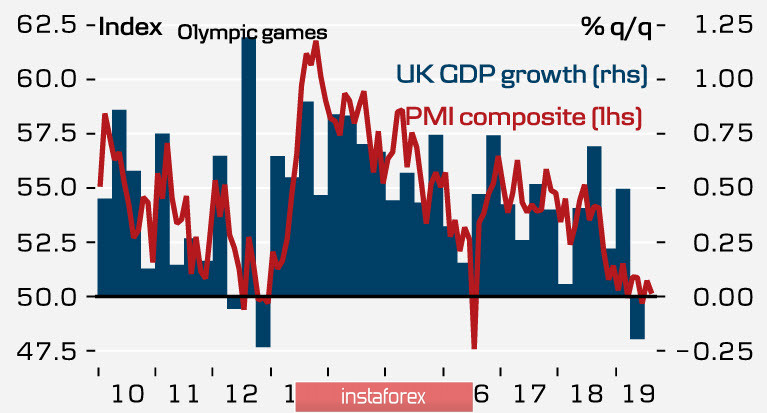

Именно ситуация вокруг Brexit пока управляет курсом фунта, в то время как экономическая ситуация в Великобритании указывает на неторопливое сползание в рецессию.

Вероятнее всего, до 11 октября фунт продолжит торговлю в диапазоне, поскольку никаких событий, способных сформировать тренд, до этой даты не запланировано. Границы диапазона широкие – поддержка 1.2210, сопротивление 1.2582, чуть вероятнее формирование основания в районе 1.2260/70 и попытка роста к концу недели.