Опубликованный в среду протокол сентябрьского заседания FOMC был интересен в первую очередь тем, что давал возможность оценить глубину раскола среди членов Комитета, а также понять, какие основные причины были названы для снижения ставки в сентябре.

Как следует из текста Протокола, таких причин три: экономические перспективы, управление рисками и стабилизация инфляции вблизи таргета 2%. Также нужно отметить, что у FOMC нет чёткого плана действий, а, напротив, существует зависимость от поступающих данных, и поэтому каждое последующее заседание вполне способно преподнести сюрприз.

Экономические перспективы экономики США по-прежнему оцениваются как позитивные, а рынок труда – как сильный, но отмечается рост рисков, связанных с торговой войной и общей геополитической неопределенностью.

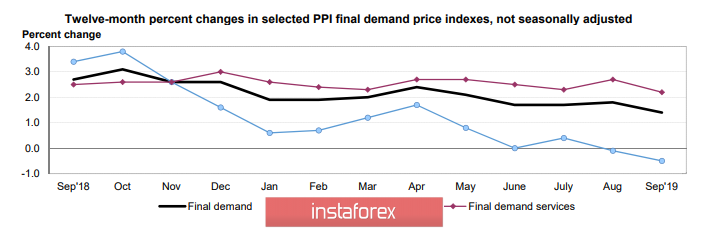

Наибольшая озабоченность, пусть и тщательно маскируемая, касается инфляции как основного индикатора потребительской активности. Производственные цены в сентябре вновь показали замедление, удерживаться на положительной территории удается только за счет сектора услуг.

Доходности облигаций Tips вновь обновили 3-летний минимум, то есть пока нет никаких признаков того, что данные по потребительской инфляции, которые будут опубликованы сегодня, окажутся лучше ожиданий. И возобновление закупок ценных бумаг со стороны ФРС может указывать не на желание «поправить баланс», как уверяет Дж,Пауэлл, а на попытку ослабления финансовых условий через предоставление дополнительной ликвидности с целью стимулирования активности на всех уровнях от производства до потребления.

EURUSD

Несмотря на то что EURUSD восстановился от 17-месячного минимума 1.0879, общие ожидания по европейской валюте остаются медвежьими.

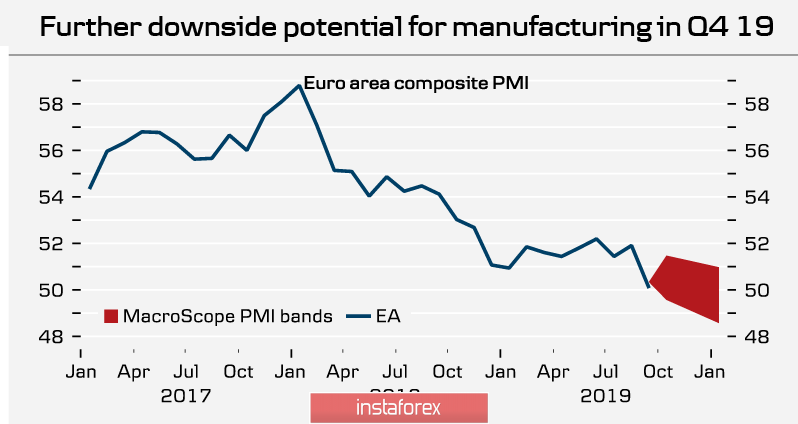

DanskeBank полагает, что спад производства еврозоне распространится и на 4 квартал, поскольку последствия торговой войны продолжат сказываться на цепочке поставок, а динамика заказов и запасов оказывает негативное влияние на весь производственный цикл.

Как следствие, восстановление может начаться только в 2020 г, и то только в том случае, если этому будут способствовать внешние факторы.

Похожей позиции придерживается и ЕЦБ – в недавнем исследовании было отмечено, что падение промышленного производства в еврозоне было вызвано усилением напряженности в мировой торговле и внутренними событиями. ЕЦБ даже называет конкретные цифры падения – по его мнению, 63% от всего спада обусловлены как раз торговой войной и ухудшение общей мировой конъюнктуры, то есть внешними факторами. И если в начале этого цикла основное негативное влияние шло со стороны внешних рынков, а внутренний спрос был все еще довольно устойчив, то в 2019 г. акценты начали смещаться в сторону внутренних факторов, то есть инвестиционные потоки меняют свое направление, предполагая дальнейшее снижение потребительской активности.

На внешние причины ЕЦБ не может оказывать влияния, а вот на внутренние – очень даже может. Исследования усиливают уверенность инвесторов в том, что у ЕЦБ уже готовы модели реагирования экономики еврозоны для целого ряда сценариев введения стимулирующих мер, и эти меры будут, скорее, более масштабными, чем пока ожидает рынок.

Евро продолжает торговаться в диапазоне в ожидании данных по инфляции в США. Поскольку данные, скорее всего, окажутся хуже ожиданий, вероятность уйти выше 1.10 представляется высокой, следующее сопротивление на уровне 1.1052 (50-дневная SMA). Прорыв вниз ниже 1.0939 и далее к 1.09 возможен в том случае, если будет объявлено о позитивных результатах возобновляющихся сегодня торговых переговоров США и Китая.

GBPUSD

Фунт торгуется в диапазоне в ожидании публикации большого пакета макроэкономических данных. Будут опубликованы отчеты по торговому балансу и промышленному производству в августе, а также оценка темпов роста ВВП NIESR.

Основное событие дня - встреча Бориса Джонсона с премьером Ирландии Лео Варадкаром. Если никакого прогресса не будет, а именно такой результат встречи прогнозируется, то фунт может уйти в глубокое пике, пробив поддержки 1.2195 и 1.2105.