Опубликованный в среду протокол сентябрьского заседания ФРС по денежно-кредитной политике, как мы и полагали, не оказал заметного влияния на рынки. Все, что инвесторы хотели услышать, они, собственно, услышали в ходе выступления Дж. Пауэлла, руководителя ЦБ США, во вторник.

На мировых рынках отмечается некоторое амбивалентное, двойственное состояние. С одной стороны, Пауэлл фактически объявил о начале в следующем месяце новой программы «количественного смягчения» (QE), которая сравнивается с планируемым примерным объемом выкупа гособлигаций в 20.8 млрд долларов в месяц за период с ноября текущего года по апрель 2020 года и тем, что происходило с марта 2009 по октябрь 2009 года. В тот период ФРС проводила выкуп активов с ежемесячным объемом в 21.7 млрд долларов. Но с другой стороны, Пауэлл несколько раз давал понять, что это не совсем QE, и связывал вообще действия регулятора с динамикой рынка труда и инфляции.

Если в отношении состояния занятости он оптимистичен, то ставить зависимость продолжительности программы от инфляции может, что называется, все испортить. Что мы имеем в виду?

Проблема торговой войны с Китаем и Европой может привести, а точнее говоря, уже приводит к повышению стоимости импортных товаров из-за роста таможенных тарифов. В этом случае невозможно исключить и усиление инфляционного давления. Еще в летний период мы указывали на такой риск, что приведет к противоречию с процессом понижения процентных ставок. На наш взгляд, рынки пока не замечают такого варианта развития событий. И в этом случае перед Федрезервом поднимется сложная задача, когда надо будет выбирать либо стимулировать экономический рост на фоне усиливающейся инфляции, либо прекращать процесс снижения ставок.

В этой связи сегодня будет интересной публикация последних обновленных данных по инфляции в Штатах. Предполагается, что в годовом выражении индекс потребительских цен вырастет до 1.8% с 1.7%. В сентябре показатель сохранит темп роста 0.1%. Базовый индекс потребительских цен в годовом исчислении также сохранит темп роста 2.4%, а вот его месячное сентябрьское значение понизится до 0.2% с 0.3%.

На наш взгляд, если значения инфляционных показателей покажут понижение – это только усилит уверенность рынка, что ФРС проведет программу стимулирования в полном объеме на фоне снижения процентных ставок и окажет давление на курс доллара с одновременной поддержкой спроса на рисковые активы. Но если индикаторы продемонстрируют повышение, то это может внести сумятицу на рынках и продолжение сложного периода консолидации в ожидании уже фактических действий американского регулятора.

Прогноз дня:

Пара NZDUSD формирует фигуру продолжения тренда «нисходящий флаг». Если данные по инфляции в Штатах окажутся не выше ожиданий – это может стимулировать дальнейший рост пары после прорыва уровня 0.6320 сначала к 0.6355, а затем к 0.6400.

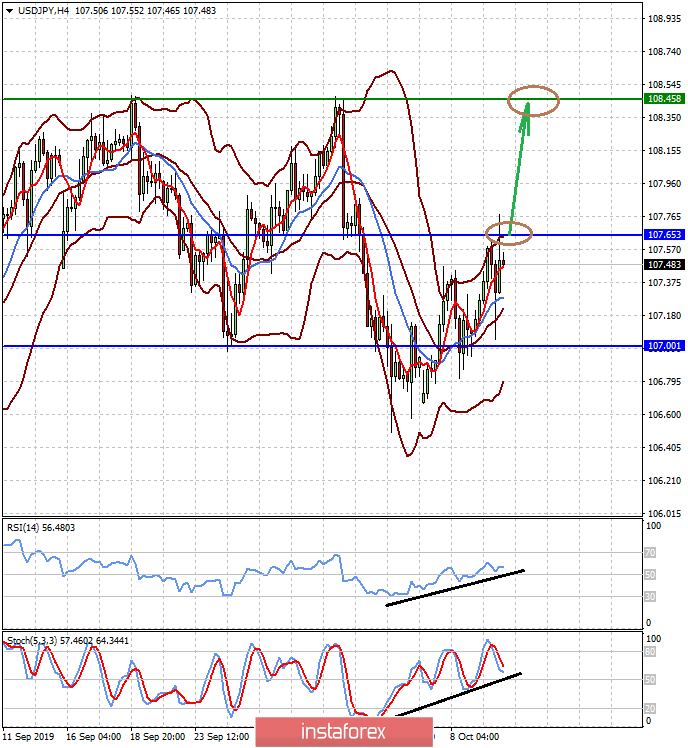

Пара USDJPY движется в диапазоне 107.00-107.65. Слабые значения инфляции в США окажут паре поддержку, и она, преодолев отметку 107.65, продолжит восхождение к 108.45.