Азиатские биржи открыли неделю в зеленой зоне, однако это техническое движение, вызванное ослаблением доллара, поскольку все больше на рынках растет уверенность в том, что ФРС не сможет купировать угрозу новой рецессии только снижением ставок, а потому масштабное вливание новой ликвидности со стороны ФРС носит признаки фундаментального разворота.

Механизм по ослаблению доллара был запущен провальными отчетами ISM и быстрой реакцией на недостаток ликвидности со стороны ФРС, которые показали, что цепочка причин и следствий может интерпретироваться иначе, чем предполагалось ранее. Производство в США сокращается, снижение налогового бремени привело к росту дефицита бюджета, тарифной войной исправить ситуацию нельзя, поэтому и снижение ставок, и новый пакет стимулирующих мер воспринимается как нечто неизбежное.

На текущей неделе доллар продолжит движение вниз.

NZDUSD

Опубликованный на прошлой неделе отчет по инфляции за 3 квартал увеличивает шансы на то, что на ноябрьском заседании РБНЗ снизит ставку на четверть пункта, что окажет давление на курс NZD. Несмотря на то что инфляция выросла на 0.7% при прогнозе роста 0.6%, годовой рост замедлился с 1.7% до 1.5%, к тому же гораздо слабее стал выглядеть среднесрочный прогноз по инфляции.

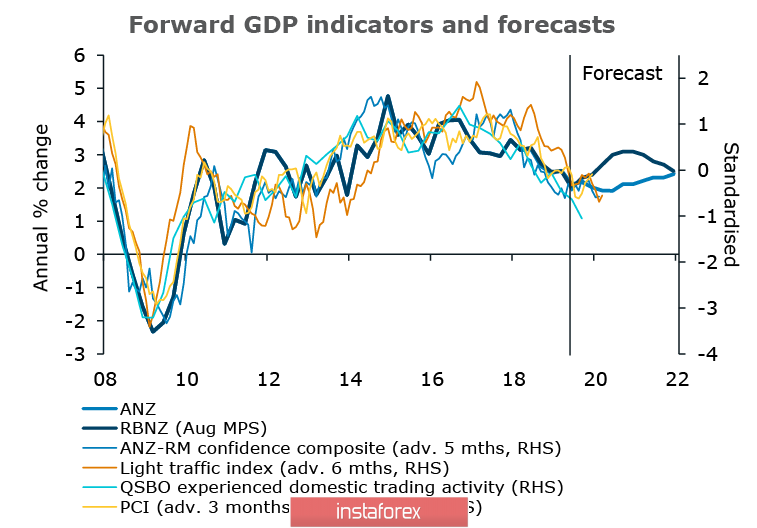

Учитывая, что в настоящее время общий уровень инфляции составляет 1,5%, инфляционные ожидания снова рискуют опуститься ниже 2%. Низкие инфляционные ожидания будут оказывать возрастающее давление на инфляцию (что влияет на заработную плату), что фактически повысит реальные процентные ставки, ужесточая денежно-кредитные условия. В условиях когда возможности РБНЗ по снижению ставки ограничены, возрастает риск нетрадиционных действий со стороны финансовых властей, целью которых будет масштабная поддержка экономики. Форвардные индикаторы, исследование которых провел банк ANZ, предполагает более масштабное снижение чем текущий прогноз РБНЗ.

В целом все основные риски для Новой Зеландии остаются стабильно устойчивыми. Рост ВВП замедляется, поэтому ожидается дальнейшее сокращение ставки с целью смягчения финансовых условий. Рынок труда всё еще устойчивый, но неизбежность роста безработицы и снижение темпов роста заработной платы всё чаще акцентируется в экономических обзорах системных банков, ожидания по ставке в течение года – на уровне 0.25%, что предполагает еще 3 сокращения, ну и, конечно, инфляционное давление имеет тенденцию к снижению.

Куда ни кинь, всюду клин. Киви подрос на прошлой неделе, но драйвер этого роста – исключительно внешний, и основан как на позитивных ожиданиях по торговым переговорам США и Китая, так и на общей слабости доллара, что подняло вверх все остальные валюты. Сегодня вероятнее продолжение тенденции, поддержкой служит верхняя граница канала 0.6370/80, пробитая накануне целью – сильная зона сопротивления 0.6440/50. По-прежнему исходим из того, что рост киви ситуационный и не поддерживается объективными макроэкономическими данными.

AUDUSD

Общая занятость выросла в Австралии в сентябре на 14.7 тыс., уровень безработицы снизился до 5.2%, в целом рынок труда стабилен и особых беспокойств не вызывает. В то же время индекс уверенности от NAB резко снизился до -2п, при том что ожидался уверенный рост, то есть нет никакого оптимизма относительно перспектив экономики Австралии, несмотря на исторически низкие процентные ставки. Ожидается, что рост потребления останется слабым, спад в жилищном строительстве продолжится, на этом фоне низкий уровень новых инвестиций в бизнес лишь подтверждает тенденцию.

Инфляционное давление остается низким, рост розничных цен неубедительный, производственные цены растут со скоростью ниже средней. Попытки стимулировать спрос с помощью снижения налогового давления не принесли ожидаемых результатов.

В среду будут опубликованы обновленные индекс PMI, пока на рынках доминируют благодушные настроения, аусси продолжит отыгрывать позитив, и краткосрочно рост может продолжиться. Поддержка 0.6830/40, цель 0.6895, прохождение в ближайшие два дня вполне вероятно.