В четверг, 24 октября, во вторник и среду, 29 и 30, состоятся заседания ключевых центральных банков — ЕЦБ и ФРС, которые будут определять динамику финансовых рынков как минимум на ближайшие полтора — два месяца, а может быть, и в более далёкой перспективе. Учитывая эти важнейшие события, с точки зрения торговли на валютном рынке, нам необходимо сделать предположения, очищенные от информационного шума, и затем посмотреть на то, как наши предположения отработали в реальности. Другими словами, нам нужно создать алгоритм действий и вносить в него изменения в соответствии с вновь возникающими обстоятельствами.

Однако зачем мне потребовалось размечать дорожную карту до того, а не после того, как событие уже произошло? На это есть ряд причин, и в первую очередь моё глубокое убеждение в том, что в текущей ситуации заседания центральных банков лишь подтвердят уже принятые ранее решения. Сюрпризы возможны только со стороны ФРС, но и это представляется маловероятным. Поэтому если в отношении действий Комитета по открытым рынкам ещё остаются некоторые сомнения, то в отношении действий Европейского Центрального Банка лично у меня никаких сомнений нет.

Прежде всего трейдеры должны знать, что, согласно регламенту, ЕЦБ никогда не комментирует и не регулирует курс евро или, по крайней мере, заявляет об этом на словах. Однако нужно быть очень наивным человеком, чтобы предполагать отстранённость регулятора в судьбе курса подотчётной ему валюты. На словах ФРС и ЕЦБ проводят независимую друг от друга валютную политику, однако возможность создавать прибавочную стоимость из эмиссии денег позволяет поддерживать высокие стандарты жизни «золотому миллиарду».

Поэтому лично мне невозможно представить, что изменение валютных курсов пущено ключевыми центральными банками на самотёк. Уж если Россия проводит консультации со странами ОПЕК по ограничению добычи нефти и таким образом регулирует цену, то страны, входящие в североатлантический альянс, делают это давно и довольно успешно, но в отношении денег. Имея в своих руках инструмент, контролирующий 90 процентов мирового денежного обращения, грех этим инструментом не воспользоваться.

Итак, что нам известно в настоящий момент про политику центральных банков? Европейский Центральный Банк поддерживает ставку рефинансирования на уровне 0% и вновь запустил программу крупномасштабных покупок активов на сумму 20 млрд евро ежемесячно, причём сделал это одновременно с новыми долгосрочными программами рефинансирования, что должно не только повысить доступность ликвидности на европейском рынке, но и стимулировать развитие европейской экономики. По мнению многих экспертов, это должно послужить ослаблению евро, но послужил ли?

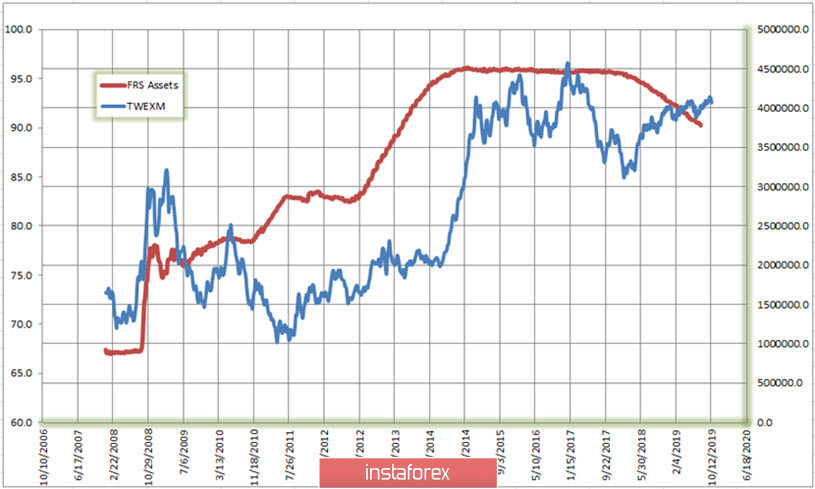

Попав под удар кризиса ликвидности на рынке РЕПО сделок, разразившегося в сентябре, ФРС под формальным предлогом повышения резервов коммерческих банков была вынуждена принять срочную программу покупок краткосрочных векселей правительства США на общую сумму 65 млрд долларов ежемесячно. Это как минимум уравнивает шансы доллара в соревновании печатных станков, если не увеличивает его преимущество. Однако правда заключается в том, что политика количественного смягчения не оказывает влияния на курс валюты, по крайней мере в той степени, как нам этого бы хотелось. Доказательства вы можете посмотреть на графике (рис.1), где представлена динамика движения торгово-взвешенного индекса доллара США, рассчитываемого ФРС по итогам торгового оборота с ведущими мировыми валютами.

Рис.1: Взаимосвязь между активами ФРС США и торгово-взвешенным индексом доллара. Источник — Федеральный резервный банк Сент-Луиса

Действительно на графике есть периоды, когда курс доллара снижался при увеличении баланса ФРС, но там же есть периоды, когда происходило все с точностью до наоборот. Аналогичную картинку можно получить, если сравнить курс евро и изменение баланса Европейского Центрального Банка. Связь между валютным курсом и балансом Центрального банка, возможно, и существует, но она точно не настолько примитивна, чтобы мы могли посчитать её простыми методами.

При оценке перспектив валютных курсов скорее нужно руководствоваться динамическими изменениями дифференциала процентных ставок в курсе EURUSD, оценкой доходности казначейских инструментов с одинаковыми сроками до погашения, потенциалом инфляции, перспективами роста цен на основные товарные активы, позиционированием ведущих трейдеров на фьючерсном рынке, а также сезонными факторами. Кое-что мы с вами можем попробовать оценить, но большинство факторов так и останется для нас неизвестным. При этом торговля валютными курсами — это торговля вероятностью, и чем больше фактов мы с вами сможем оценить, тем выше будет вероятность успеха для совершаемых нами сделок. Главное в этих факторах потом не запутаться.

Если говорить о динамических перспективах ставок, то здесь преимущество на стороне евро. Делать ставку рефинансирования ниже нуля ЕЦБ пока не спешит, да и Марио Драги, как сбитый лётчик, скорее озабочен тем, как ему катапультироваться с золотым парашютом. Все что мог, он уже сделал, что как минимум предполагает период некоторой стабильности в политике регулятора.

В свою очередь, с июля текущего года ФРС США снизила ставку по федеральным фондам на полпроцента, с 2.25 до 1.75, имеется в виду нижняя граница диапазона, устанавливаемого Комитетом по открытым рынкам. Сегодня 94% трейдеров считает, что ФРС пойдёт на ещё одно снижение ставки уже через 6 дней, опустив её до уровня 1.50—1.75 процента. Снижение дифференциала на 0.75% в течение трёх месяцев — это серьёзное уменьшение возможности для заработка арбитражными операциями. Поэтому неудивительно, что с начала августа, т. е. с момента понижения ставки ФРС, институциональные инвесторы постепенно отказываются от размещения инвестиций в долларах США.

За это время длинные позиции институциональных управляющих фондов (Asset Manager) потеряли примерно десятую часть, в то время как продажи евро этой категорией трейдеров на фьючерсном рынке, наоборот, выросли. При этом именно Asset Manager являлись основными покупателями евро на фьючерсном рынке с 2016 года, что происходило в силу хеджирования ими короткой позиции на наличном рынке, сопровождающей операции по инвестициям в долларовые инструменты с более высокой доходностью.

Собственно, вопрос сейчас стоит не в том, будет ли разворот понижающегося тренда в евро, а в том — когда это произойдёт. Прошлая неделя завершилась серьёзными техническими признаками слома фундаментальной тенденции на курсе EURUSD. Однако разворот ещё не окончен, и его формирование может продлиться ещё один или два месяца, что чревато для нас проблемами, связанными с формированием нового направления, и заседания центральных банков, которые нам предстоит увидеть уже в ближайшее время, могут ускорить, а могут замедлить формирование разворота. Однако вероятность разворота курса EURUSD с каждым днем становится все больше и больше, учитывайте это при открытии своих позиций.