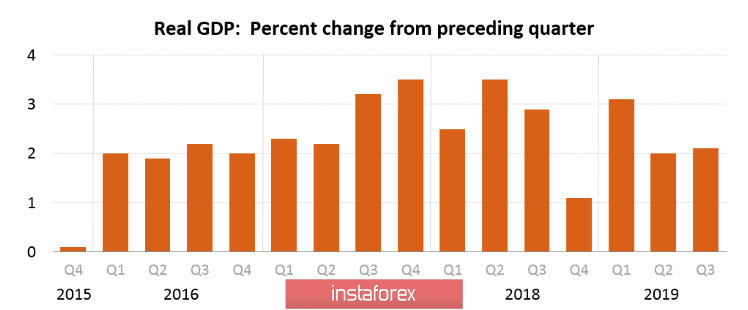

ВВП США вырос в 3 квартале на 2.1%, первая предварительная оценка пересмотрена в сторону увеличения. Рост выше, чем во 2 квартале, что оказалось неожиданностью для рынков, однако темпы роста потребительских расходов замедлились до 2.5% против 4.6% во 2 квартале.

Отчет оставляет неоднозначное впечатление. Несмотря на более сильный, чем прогнозировалось, рост ВВП, есть явные признаки замедления основной движущей силы американской экономики – потребительских расходов, которые, в свою очередь, поддерживают инфляцию и определяют в конечном итоге монетарную политику ФРС.

Неслучайно доходность 5-летних облигаций TIPS, которая отражает реальные инфляционные прогнозы бизнеса, осталась в районе ноябрьских минимумов и никак не отреагировала на данные по ВВП и PCE. США с большим опережением отражают динамику мирового спроса, и если потребительские расходы в США начинают замедляться, то во всем остальном мире такой сигнал неизбежно будет воспринят как негативный.

Банк Mizuho, анализируя позиции руководителей крупнейших мировых центробанков, приходит к выводу, что они вынуждены следовать за Банком Японии в войне на истощение, имея в своем багаже единственный инструмент – ультранизкие процентные ставки. ФРС по многим признакам готовится реализовывать план по ограничению кривой доходностей, похожий на тот, которым уже более 5 лет руководствуется Банк Японии. Это означает продолжение роста баланса ФРС, агрессивную покупку госдолга и постоянное вливание новой ликвидности, которое создает иллюзию роста фондового рынка.

Оптимизм на рынках неустойчив и базируется на двух китах – возобновлении роста баланса ФРС и ожиданиями по успешному завершению торговых переговоров США и Китая, которое может дать импульс всей мирровой торговле. По второму пункту вчера был нанесен существенный удар – Трамп подписал два законопроекта по Гонконгу, которые китайская сторона не может расценивать иначе, как попытку вмешательства во внутренние дела страны. Шансы на успешные переговоры снижаются, а вместе с тем пойдет вниз и спрос на риск. Сегодня утром Nikkei и Shanghai Composite торгуются в красной зоне, отмечается рост спроса на облигации, вероятность негативного открытия Европы высока, может начаться рост японской иены и золота.

EURUSD

Из важный новостей в четверг – отчет по потребительской инфляции в Германии в ноябре и ряд структурных индексов от Еврокомиссии, отражающих состояние делового климата в еврозоне. Ожидается минимальный рост относительно октября, выход данных в соответствии с ожиданиями вряд ли сможет поддержать евро.

Евро не может выбраться из диапазона, волатильность низкая, повторное тестирование поддержки 1.0988 с технической точки зрения вероятно, но причин фундаментального характера для снижения игроки не видят. Сопротивление 1.1060/80, преодолеть которое также маловероятно.

GBPUSD

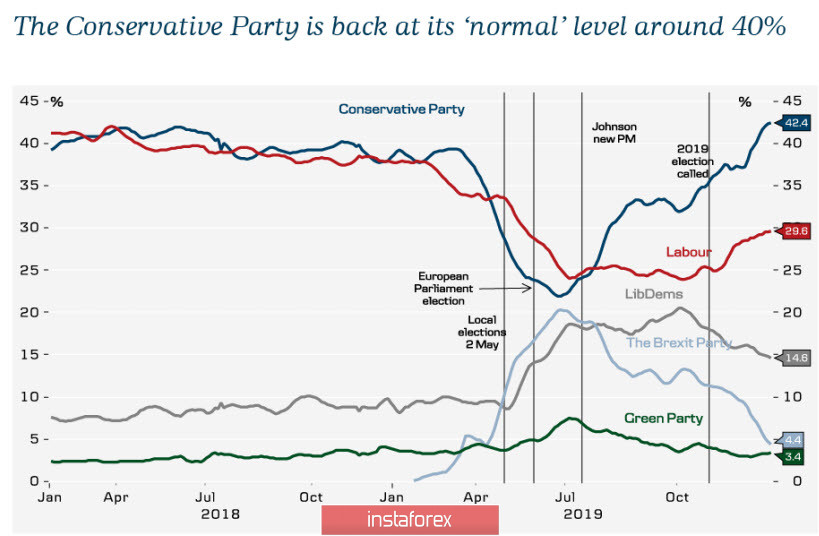

Политика управляет курсом британского фунта, пользуясь полным отсутствием значимых макроэкономических новостей. Шансы консерваторов получить мест в парламенте больше 326 и сформировать необходимое большинство уверенно растут, это снижает неопределенность.

Джонсон вновь заявил о том, что не продлит переходный период, который должен завершиться к 31 декабря 2020 г., что увеличивает риск безрезультатного Brexit.

Фунт держится в районе 6-месячного максимума, шансы на продолжение роста выглядят сильными. Спрос поддерживается предположением, что победа тори на выборах повысит спрос на фунт из-за изменения направления денежных потоков.

Технически фунт нейтрален с небольшим бычьим перевесом, поддержка 1.2820/30, зона сопротивления 1.2980/3010 может быть протестирована уже сегодня по результатам публикации опроса YouGov MRP, который прогнозирует для консерваторов на утро четверга результат 359 мест, чего более чем достаточно для полной победы.