Угроза распространения нового коронавируса за пределы Китая привела к началу полномасштабной волны паники на финансовых рынках Азии, и нет никаких сомнений, что эта паника распространится по всему миру. По состоянию на 9.00 мск Shanghai Composite теряет 3%, Nikkei225 0.98%, в красной зоне фондовые биржи Австралии, Новой Зеландии, Южной Кореи. Отмечается резкий спрос на облигации, он начался еще в среду вечером, когда полетела вниз доходность облигаций Канады и США, нефть упала до 2-месячного минимума.

В условиях тотального роста спроса на защитные активы нельзя рассчитывать на возобновление спроса на сырьевые валюты, фаворитом дня будет японская иена и отчасти – доллар США. Как выстрел Гаврилы Принципа в августе 2014 г. послужил формальным поводом, но отнюдь не причиной начала 1 мировой войны, так и угроза распространения нового вируса – лишь повод, но не причина грядущего обвала мировых финансовых рынков, который сдерживать все сложнее.

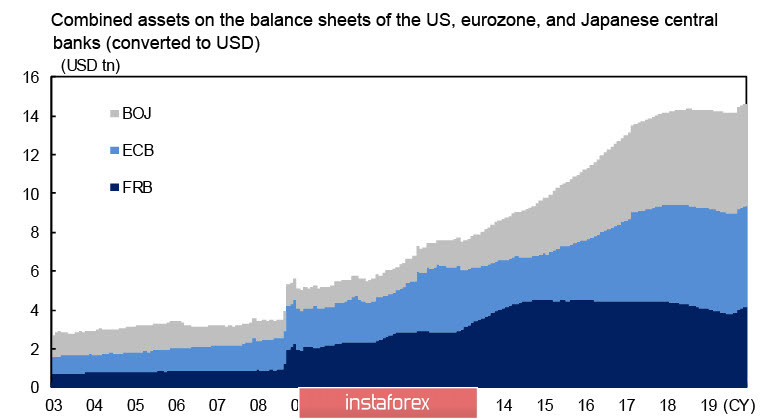

Объем активов на балансах Банка Японии, ЕЦБ и ФРС возобновил рост. ФРС утверждает, что программа выкупа облигаций на 60 млрд долл. ежемесячно – это вовсе не QE, но если не QE – то что?

Наводнение рынков дешёвыми деньгами – неизбежность, что стимулирует участников рынка к вложениям в рисковые активы. Банк Mizuho считает, что расширение балансов в сочетании с растущим оптимизмом в отношении мировой экономики будет способствовать росту фондовых рынков до новых рекордных уровней, но что будет, если расширение балансов будет происходить одновременно с ростом паники? Какие у центробанков инструменты для того, чтобы удерживать ситуацию под контролем, если даже очевидное смягчение монетарной политики не дает необходимого результата?

Стабильность на рынках на данный момент удерживается исключительно инерционностью мышления, поскольку у ведущих мировых центробанков отсутствуют механизмы влияния на развитие негативных тенденций. Именно поэтому даже незначительные угрозы образуют кумулятивный эффект, способный ввергнуть мировую экономику в полноценный кризис, последствия которого будут серьезнее, чем в 2008/09 гг.

EURUSD

Заседание ЕЦБ, как ожидается, не должно принести никаких сюрпризов. Основное внимание будет уделено выступлению пресс-конференции Кристин Лагард и официальной презентации нового стратегического обзора кредитно-денежной политики ЕЦБ, также внимание будет направлено на то, даст ли ЕЦБ какие-либо комментарии после подписания 1 фазы торговой сделки между США и Китаем и подписания соглашения по Brexit. Если эти события будут оценены позитивно, то перспективы евро станут чуть весомее.

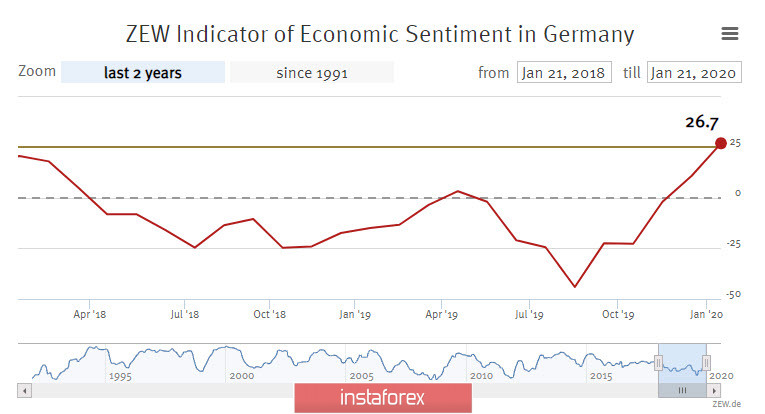

Опубликованный во вторник отчет ZEW по экономическим настроениям в еврозоне показал уверенный рост, по Германии индекс вырос с 10.7п до 26.7п, по еврозоне в целом – с 11.2 до 25.6п. Такой сильный результат добавляет уверенности ЕЦБ и позволяет рассчитывать на рост евро по итогам дня.

EURUSD снизился в зону поддержки краткосрочного тренда 1.1060/80, и с учетом фундаментальных факторов покупка на текущих уровнях с целью 1.1178 и далее 1.1240 выглядит перспективно, однако такой исход возможен только в том случае, если паника пойдет на убыль. Если же спрос на защитные активы усилится, то вполне возможно движение к 1.0979 на фоне бегства от рисков.

GBPUSD

Фунт удерживается в восходящем канале по мере роста уверенности в том, что Банк Англии воздержится от снижения ставки на заседании 30 января. Причин несколько, и они больше политические, чем фундаментальные – Brexit произойдет на следующий день после заседания, пятничные PMI ожидаются высокими, что снизит вероятность голосования по снижению ставки двух колеблющихся членов Кабинета, отчет по рынку труда оказался немного лучше прогноза, а CBI отчитался об улучшении ситуации с промышленными заказами.

Если PMI по рынку труда окажется выше 52п, то фунт имеет шансы уйти выше к 1.3265, если нет, то торговля пойдет в текущем диапазоне с нижней границей 1.3080. Долгосрочно фунт по-прежнему слаб, возможный рост в ближайшие дни объясняется исключительно краткосрочными факторами.