То что рынки давно перегреты, говорили уже не первый год, и практически никто не сомневался, что неизбежна коррекция, которая будет напоминать катастрофический обвал. И если сейчас просмотреть, какие комментарии в конце прошлого года давали многие мои коллеги по цеху, да и я в том числе, то можно заметить практически единодушное мнение, что произойдет это в конце лета и начале осени этого года. Но, судя по всему, вот он, этот самый обвал. Он происходит прямо сейчас. На наших с вами глазах. Если взглянуть на основные биржевые индексы, то волосы на голове дыбом встают. Так, индекс DowJones вчера обвалился на 9,99%. С начала недели он подешевел на 18,03%. Но если считать от максимального значения, которое было зафиксировано 12 февраля, то индекс DowJones просел на 28,26%. Не лучшим образом обстоят дела и с индексом NASDAQ, который только за вчерашний день снизился на 9,43%, а с начала недели аж на 17,57%. Максимальное же значение было зафиксировано 19 февраля, по сравнению с которым текущее значение на 26,64% меньше. Ну а S&P500 вчера просел на 9,51%. За неполную неделю он потерял 16,54%. Максимальное же значение по нему также было зафиксировано 19 февраля, и к сегодняшнему дню S&P500 потерял 26,74%. И это несмотря на экстренное снижение ставки рефинансирования Федеральной Резервной Системы с 1,75% до 1,25%. Теперь у меня нет никаких сомнений, что в ходе ближайшего заседания Федерального комитета по операциям на открытом рынке ставку рефинансирования снизят еще раз. Показательно, что на этом фоне доходность американских государственных долговых бумаг не просто снижается, а такое чувство, словно банкиры там устраивают бесконечные драки за место в очереди, чтобы успеть купить долговые расписки. Например, доходность 4-недельных векселей упала с 0,925% до 0,395%, а 8-недельных с 0,820% до 0,290%. Но все еще веселее, когда смотришь на доходность 30-летних облигаций, которая рухнула с 2,061% до 1,320%. И масштаб снижения доходности столь велик, что недавнее снижение ставки рефинансирования никак его не объясняет. Этого снижения просто недостаточно для столь масштабных изменений в вопросе доходности государственных долговых обязательств. Это следствие ажиотажного роста спроса. Инвесторы бегут из высокорискованных активов и перекладываются в наиболее надежные. А рискованными активами они сейчас считают все и вся.

И я не шучу, когда говорю о том, что инвесторы считают рискованными любые активы, так как это видно даже по доходности европейских долговых бумаг. Вот, например, Италия, где доходность 3-летних облигаций подскочила с -0,10% до 0,74%. А доходность 7-летних облигаций выросла с 0,48% до 0,92%. Скромнее всего выглядят 10-летние облигации, чья доходность подросла с 1,00% до 1,29%. И можно сколько угодно пытаться списать это на коронавирус или вчерашнее решение Европейского Центрального Банка, но это будет не верным объяснением. Доходность долговых бумаг растет уже не первую неделю, и не только в Италии, но и в других европейских странах. Так что да, это не что иное, как паническое бегство от рисков в самые надежные защитные активы. И вы спросите, почему именно в Соединенные Штаты. Секрет в том, что именно американские инвестиционные банки и фонды, а также пенсионные фонды, контролируют наибольший объем финансового капитала в мире. Ну и куда вы побежите, если везде страшно, холодно и голодно? Конечно туда, где, как вам кажется, наиболее безопасно. А психологически наиболее безопасным местом люди считают свой дом. Вот деньги и текут рекой обратно в Соединенные Штаты, оседая на счетах любимого государства. Пусть и в виде долговых обязательств этого самого государства.

При этом Европейский Центральный Банк ничего не делает для того, чтобы хоть как-то препятствовать этому замечательному процессу. Хотя вряд ли он вообще способен это сделать. В любом случае в отличие от Федеральной Резервной Системы или Банка Англии Европейский Центральный Банк решил не снижать свои процентные ставки. Даже ставка по депозитам осталась неизменной, хотя все были уверены, что вот ставку-то по депозитам снизят с -0,5% до -0,6%. Аргументировалось такое решение тем, что существующие монетарные меры стимулирования экономики и так достаточны. Правда, где тогда этот самый экономический рост, так до сих пор и не ясно. Правда, Кристин Лагард, решившая не поддерживать финансовые рынки, раздавала подарки банковскому сектору. В частности, Европейский Центральный Банк решил снизить норматив достаточности банковского капитала. Правда, довольно оригинальным способом. Вместо того чтобы установить новый уровень достаточности капитала, данный вопрос будет решаться в индивидуальном порядке. Более того, с банками будут консультироваться в вопросах сроков и масштабов проверок. И все эти меры могут быть обоснованны только в том случае, если эти самые банки находятся просто в катастрофическом положении. Видимо, проблемы с банковскими балансами в Европе достигли уже просто ужасающих масштабов, раз приходится идти на столь серьезные послабления. Не обошлось и без денежных вливаний, ибо программа долгосрочного кредитования увеличена на 120 млрд. евро. В любом случае, все эти меры направлены лишь на поддержание самих банков, а не финансовых рынков, которым необходимо дальнейшее снижение ставки рефинансирования.

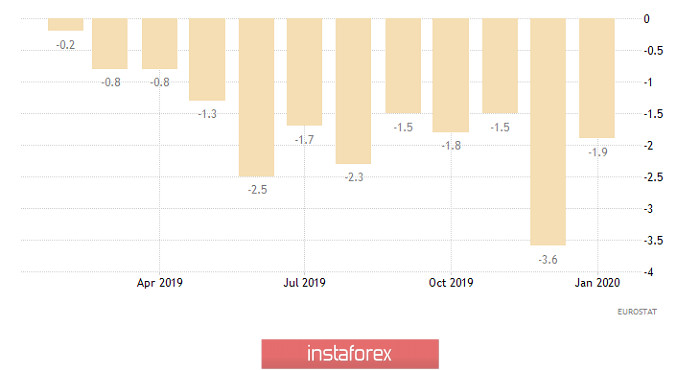

При этом положение дел в Европе оставляет желать лучшего. Конечно, можно сказать, что в промышленности наблюдается явное улучшение ситуации, так как темпы спада промышленного производства замедлились с -3,6% до -1,9%. Правда, это не отменяет того замечательного факта, что промышленное производство сокращается уже 15 месяцев подряд.

Промышленное производство (Европа):

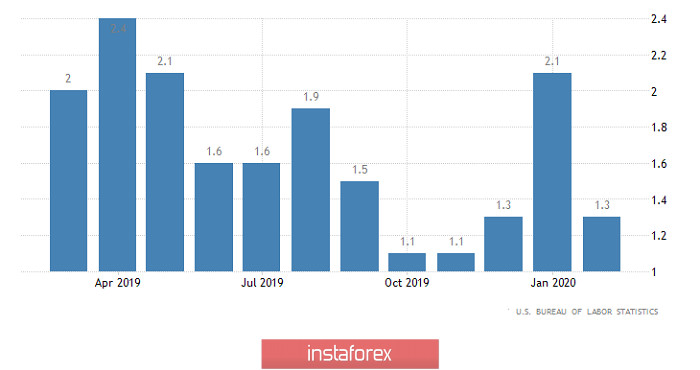

Американская же статистика носила разнонаправленный характер, но в условиях всеобщего бегства крыс с корабля это мало кого интересует. Тем не менее общее число заявок на пособия по безработице сократилось на 15 тыс. В частности, число первичных заявок на пособия по безработице уменьшилось на 4 тыс., а повторных на 11 тыс. При этом прогнозировалось, что число повторных заявок на пособия по безработице сократится на 8 тыс., тогда как число первичных должно было возрасти на 7 тыс. Так что рынок труда, который и так находится в лучшем за всю историю состоянии, продолжает упорно демонстрировать неплохие результаты. А вот цены производителей несколько разочаровали, так как темпы их роста замедлились с 2,1% до 1,3%, что совпадает с общей инфляционной динамикой. Ну а снижение цен является лишь еще одним указанием на то, что Федеральная Резервная Система не остановится на достигнутом в плане снижения ставки рефинансирования.

Цены производителей (Соединенные Штаты):

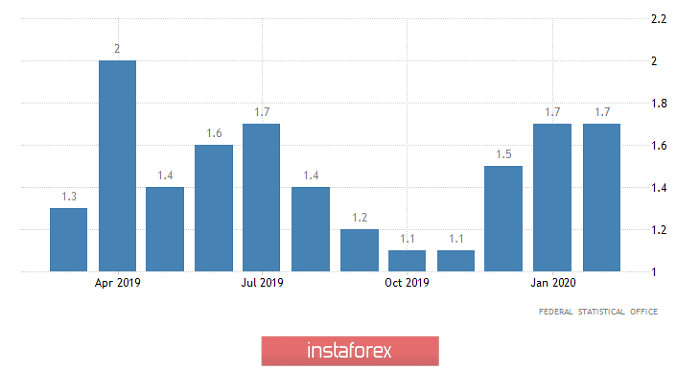

Хотя сегодня не публикуется каких-то значимых данных, все равно есть на что посмотреть. Тем более что Европа уже отчиталась. Ряд стран зоны евро публиковал данные по инфляции, и в Германии, как и предполагалось, она осталась неизменной. Во Франции опять же, как и прогнозировалось, инфляция снизилась с 1,5% до 1,4%. Ну а в Испании она снизилась с 1,1% до 0,7%, что оказалось хуже прогнозов, так как ждали снижения до 0,8%. Так что Европа продолжает поставлять не самые приятные новости.

Инфляция (Германия):

Правда, в Соединенных Штатах тоже не ждут ничего хорошего относительно цен. Да и чего ждать-то, после того как инфляция снизилась? На этот раз будут публиковаться данные по экспортным и импортным ценам. Так вот, экспортные цены, которые до недавнего времени росли на 0,5%, скорее всего, покажут снижение на -0,5%. Аналогичный фокус должен произойти с импортными ценами, правда, в больших масштабах, ибо темпы их роста на 0,3% могут смениться снижением на -1,5%.

Индекс цен на импорт (Соединенные Штаты):

Рубль же продолжает кидать из стороны в сторону. То спекулянты как умалишенные бесятся на рынке, пока серьезные и крупные инвесторы с укоризной созерцают все происходящее. То к этим самым спекулянтам вдруг возвращается здравый смысл. Ну и после вчерашнего очередного скачка на фоне полного непонимания сути решения ряда стран снизить стоимость своей нефти, сегодня с самого утра мы видим стремительный возврат к предыдущим значениям. При этом масштаб сегодняшнего укрепления рубля заметно превосходит размер вчерашнего его ослабления. Хотя нефть сегодня растет не столь впечатляющими темпами, которыми она вчера снижалась. Ну а то, что цены на нефть неизбежно будут расти, так как снизились они как-то даже чрезмерно, было понятно и раньше. Тем не менее спекулянты продолжают контролировать рынок, а значит укрепление рубля будет мгновенно сменяться ослаблением. И на оборот. И так до тех пор, пока не начнется уверенная стабилизация финансовых рынков, так как до этого, крупные игроки будут сохранять осторожность.

Обвал на рынках пока далек от завершения. Скорее всего, некая стабилизация наметится лишь после заседания Федерального комитета по операциям на открытом рынке. Да и европейская статистка не впечатляет. Так что единая европейская валюта продолжит инерционное снижение. Правда, вчерашний минимум вряд ли будет повторен, так как для этого как-то не наблюдается пока поводов. По крайней мере сегодня. Так что ориентируемся на отметку в 1,1125.

Фунт, в силу невероятно сильного падения предыдущих дней, уже демонстрирует попытки к отскоку. И судя по американской статистике, фунту может сопутствовать успех. Так что не стоит удивляться, если он сегодня подрастет до 1,2700. В принципе, это будет некой репетицией того, что может изобразить уже в понедельник единая европейская валюта.

Рубль же продолжает оставаться серьезно перепроданным, так что он продолжит восстанавливаться. Благо, с точки зрения спекулянтов, которые пока доминируют на рынке, информационный фон крайне благоприятный. Так что доллар будет снижаться в направлении 72,25 рубля.