Невольно ловишь себя на мысли, что европейцы уделяют больше внимания макроэкономике, а американцы заделались потомственными эпидемиологами. И как бы смешно это ни звучало, но то, как в пятницу развивались события, однозначно говорит о совершенно разных приоритетах участников рынка по разные стороны Атлантики. В ходе европейской сессии рынок вел себя строго в соответствии со скудными макроэкономическими данными. Начало же американской сессии наглядно продемонстрировало, что в отличие от европейцев американских участников рынка гораздо больше заботит ситуация вокруг эпидемии коронавируса. И честно говоря, в этом есть определенная логика. Конечно, можно сколько угодно говорить о том, что и в Европе, и в Соединенных Штатах наблюдается снижение числа новых случаев заражения коронавирусом. Но если в Европе речь идет о прохождении пика, то в отношении Соединенных Штатов эксперты эпидемиологи пока не берутся утверждать о том же самом. Более того, несмотря на продление действия режима ограниченного карантина в ряде европейских стран, все же сами ограничительные меры начинают постепенно смягчать. Причем на деле. А вот в Соединенных Штатах дальше разговоров и пожеланий дело не доходит. А чем дольше экономика, по сути дела, не функционирует, тем глубже будет спад и дольше восстановление. И такое чувство, что вот эту вот гонку Соединенные Штаты проигрывают.

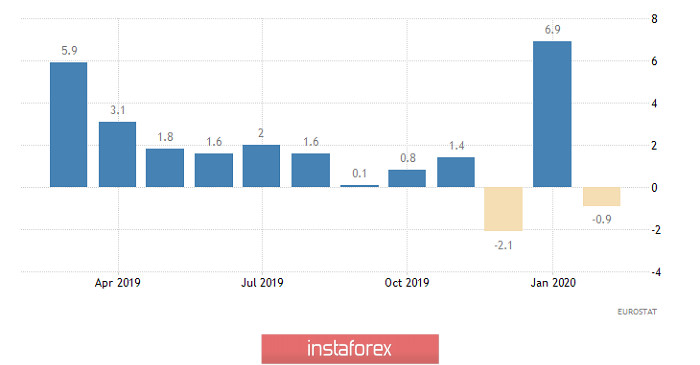

Довольно существенное замедление инфляции в Европе вполне логично негативно отразилось на единой европейской валюте. Итоговые данные по инфляции подтвердили предварительную оценку, которая показала снижение инфляции с 1,2% до 0,7%. Тут самое главное не сам факт замедления инфляции, а его темпы. Тем более что в ряде европейских стран вновь возросли риски развития дефляции. Так что подобная ситуация вполне может спровоцировать Европейский Центральный Банк задуматься о возможности снижения ставки рефинансирования. Понятное дело, что до отрицательных значений. Но не только это можно считать негативным фактором для единой европейской валюты. Дело в том, что данные по строительству за февраль показали снижение объемов строительства на 0,9%. И это не за март, а за февраль. Следовательно, в марте спад будет очень и очень сильным. Более того, прогнозировался рост на 1,1%. Наверное единственной хорошей новостью можно считать торговый баланс Италии, профицит которого в феврале составил 6,1 млрд евро. Прогнозировалось, что он будет равен 2,9 млрд евро. Но, откровенно говоря, данные по торговому балансу Италии не так уж и важны на фоне общеевропейских данных. Тем более что это данные за февраль.

Объем строительства (Европа):

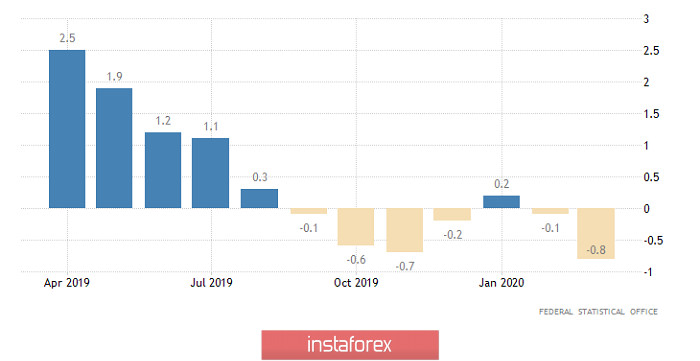

Сегодняшний день еще более скуден в плане макроэкономической статистики, нежели пятница. Хотя он опять же не принес никаких позитивных новостей относительно европейской экономики. В частности, темпы спада цен производителей в Германии ускорились с -0,1% до -0,8%. Ждали же ускорения до -0,7%. Так что дефляционное давление только нарастает. И что гораздо интереснее, так это то, что это данные за март. Еще будет публиковаться торговый баланс зоны евро, профицит которого должен составить 17,5 млрд евро. На фоне 1,3 млрд евро в предыдущем отчетном периоде это выглядит впечатляюще. Однако это данные за февраль, а не март. Тем более что рост профицит торгового баланса вызван во многом ограничением импорта из Китая, что стали делать многие страны в конце февраля, на фоне пика эпидемии коронавируса в Поднебесной. Сейчас же ситуация обратная. Так что эти данные мало кого смогут впечатлить.

Цены производителей (Германия):

Рубль же стоит вновь особняком, и последние пару дней он был довольно стабильным. Хотя цены на нефть вновь опустились ниже отметки 30 долларов за баррель. Так что в очередной раз рубль продемонстрировал, что не так уж и сильно он привязан к ценам на черное золото. Стабильность же рубля во многом вызвана недоумением и непониманием участников рынка относительно того, чего им ждать от Банка России. Тем более что в пятницу Эльвира Набиуллина дала пресс-конференцию, в ходе которой дала некоторые разъяснения относительно планов регулятора в текущей ситуации. Одной из причин, побудивших главу Банка России дать какие-то комментарии, стали все увеличивающиеся призывы начать просто раздавать всем деньги. Причина этих призывов вполне понятна, так как, несмотря на указ президента об объявлении нерабочего месяца с сохранением заработной платы, большинство людей отправлены в неоплачиваемые отпуска. Большинство работодателей просто не могут выплачивать своим сотрудникам зарплату, в условиях когда их бизнес просто встал. Прибыли нет. Есть только убытки. Многие расходы, несмотря на заморозку деятельности, никуда не делись. При этом даже Кремль признает, что малый и средний бизнес не имеет доступа до тех средств, которые выделяются для поддержки экономики. Так вот, Эльвира Набиуллина заявила, что никаких вертолетных денег не будет. И честно говоря, это правильно, так как многие путают меры социальной поддержки с прямой раздачей денег. Сами же меры предоставления практически бесплатных денег во многом зарекомендовали себя не с самой лучшей стороны. Достаточно посмотреть на опыт Европы, где процентные ставки давно уже находятся на нулевом уровне, но проблемы в экономике начались не с эпидемией коронавируса. А намного раньше. Да и Федеральная Резервная Система отказалась от политики количественного смягчения как раз по той причине, что практика предоставления бесплатных средств во многом зарекомендовала себя с негативной стороны. Положительного эффекта так достичь и не удалось. Вместо раздачи денег, лучше заниматься вопросом сохранения рабочих мест. Ведь если сейчас просто дать деньги, вместо того чтобы предпринять дополнительные меры по поддержке бизнеса, то после эпидемии люди просто окажутся без работы. Другое дело, что меры нужно было предпринимать раньше и в гораздо большем масштабе. И честно говоря, подобные заявления скорее могут порадовать инвесторов. Однако удивление вызывают слова Эльвиры Набиуллиной относительно процентной ставки. Глава Банка России заявила, что при благоприятном развитии ситуации ключевая ставка будет и дальше снижаться. Но если же того будет требовать ситуация, ставка будет повышена. При этом конкретики относительно того, что является благоприятными условиями, а что негативными как не было, так и нет. И как себя вести в этой ситуации, совершенно непонятно. Инвесторы в полном недоумении, так как не ясно, к чему готовиться. И как ни странно, но именно это и является на данный момент залогом устойчивости рубля. Хотя эпидемиологическая обстановка ухудшается с каждым днем. В силу того что эпидемия коронавируса в России началась примерно на пару недель позже, нежели в остальной Европе, как раз сейчас мы подходим к пику.

Скорее всего, сегодня мы будем видеть болтание единой европейской валюты в районе закрытия пятницы. При этом она будет демонстрировать явное желание двинуть в сторону 1,0900. Особенно во время американской сессии, так как эпидемиологическая обстановка в Европе все еще лучше, нежели в Соединенных Штатах. А американские трейдеры сейчас смотрят только на это.

Фунт же, в силу полного отсутствия как-либо макроэкономических данных по Великобритании, да и Соединенным Штатам, будет повторять динамику единой европейской валюты. Другое дело, что ориентиром выступает отметка 1,2500.

Говоря про рубль, нужно признать, что полная неопределенность в отношении действий Банка России, а также крайне плохая эпидемиологическая обстановка являются скорее негативными факторами. Так что доллар, скорее всего, сможет закрепиться в районе 75,00 рубля.