Давайте говорить честно, рынок все меньше и меньше обращает внимание на эпидемию коронавируса. Даже печальная статистика, показавшая, что Соединенные Штаты преодолели отметку в 1 млн подтвержденных случаев заражения коронавирусом, не произвела на рынок какого-то впечатления. И это не только по причине усталости рынка от всей этой эпидемии. По большей части это связано с тем, что вроде как можно выдохнуть и перевести дух. Одна за другой страны мира либо уже начинают снимать ограничительные меры, либо объявляют дату начала смягчения режима ограниченного карантина. То есть пик эпидемии пройден, и теперь пришла пора задуматься о том, как выбираться из экономической ямы. Правда, для начала необходимо понять масштаб бедствия. А без макроэкономической статистики это не представляется возможным.

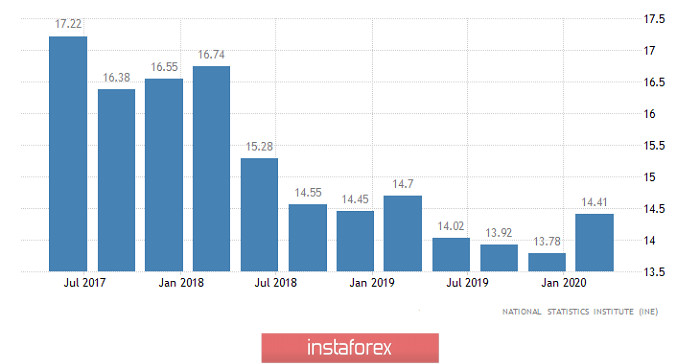

Правда, рынок, как обычно, игнорирует малозначительные с его точки зрения макроэкономические данные. В течение практически всей европейской сессии рынок просто стоял на месте, хотя кое-какие статистические данные и публиковались. Например, в Испании уровень безработицы вырос с 13,8% до 14,4%. Рост довольно существенный. Правда, на фоне общего уровня безработицы выглядит это не так уж и впечатляюще. Да и, откровенно говоря, данные по безработице в Испании особо никогда не волновали участников рынка. Но отдельно стоит обратить внимание на происходящее на долговом рынке. Ведь доходность многих европейских долговых бумаг продолжает расти, а значит и тренд на укрепление доллара пока сохраняется. Так вот, интересная штука приключилась с 6-месячными итальянскими облигациями, чья доходность подскочила с 0,055% до 0,227%. Рост поистине впечатляющий. А теперь прибавим к этому еще и то, что, даже когда доходность итальянских долговых бумаг была отрицательной, правительство Италии не скрывало, что у него практически нет возможность обслуживать государственный долг. Несложно догадаться, что рост доходности ставит Италию на грань дефолта. А Италия не одинока в этой ситуации. И это первоочередная проблема, которую нужно будет решать Европейскому Союзу.

Уровень безработицы (Испания):

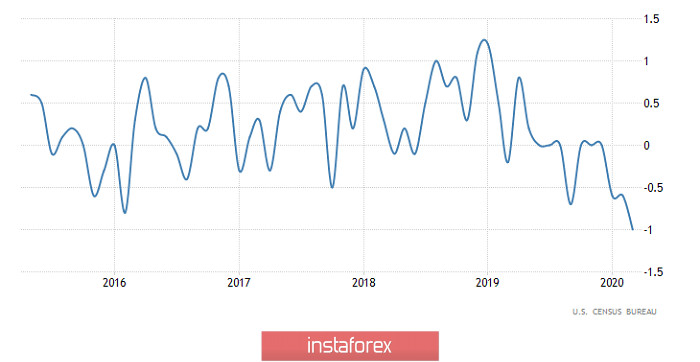

Вместе с тем еще до открытия американской сессии доллар начал терять свои позиции по отношению к фунту и единой европейской валюте. Связано это с тем, что ожидали роста оптовых запасов на 1,0%. Логика в том, что в условиях катастрофического падения потребительского спроса затоваривание складов грозит очень позднему началу восстановления промышленности. Пока склады полны, никто не будет размещать новые производственные заказы, а значит спад промышленного производства будет длиться дольше, нежели в других отраслях. Но самое страшное в этом то, что именно эта ситуация грозит крайне затяжным выходом из кризиса. Но оказалось, что оптовые запасы сократились на 1,0%, и после этого доллар полностью отыграл все свои потери. Сокращение же запасов вызвано, скорее всего, тем, что перед началом введения режима ограниченного карантина американцы сметали с прилавков все и вся. А вот розничные сети, понимая, что уже вот-вот потребительская активность снизится практически до нуля, не размещали новых заказов. Так что склады начали пустеть. И конечно, это все крайне интересно, но самое любопытное произошло на долговом рынке, так как вновь стала существенно снижаться доходность как раз более длинных бумаг. В частности, доходность 7-летних американских облигаций снизилась с 0,680% до 0,525%. Иными словами, крупные инвесторы ведут себя так, словно и не сомневаются, что выход из кризиса будет крайне затяжным. Данные же S&P/CaseShiller по ценам на жилье вообще никого не интересовали, так как отражают динамику цен на февраль. Хотя темпы их роста ускорились с 3,1% до 3,5%.

Оптовые запасы (Соединенные Штаты):

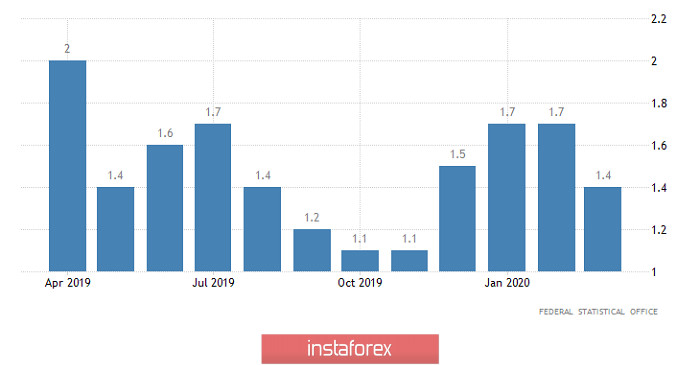

Испания же уже успела отчитаться о розничных продажах за март. Честно говоря, лучше бы потомки конкистадоров этого не делали. Если в апреле темпы роста розничных продаж составляли 1,8%, а в марте они должны были показать спад на 3,0%, то по факту оказалось, что они снизились на 14,1%. Так что в очередной раз мы получили подтверждение того, что масштабы экономического спада будут гораздо большими, нежели изначально кто-то мог себе вообразить. Италия еще должна отчитаться о ценах производителей, темпы спада которых могут ускориться с -2,6% до -3,7%. Так что дефляция становится все более и более реальным вариантом дальнейшего развития событий в Европе. Кстати, в Германии ждут замедления инфляции с 1,4% до 0,7%. Так что разговоры про дефляцию отнюдь не относятся к категории горячечного бреда. Ну а в целом по Европе темпы роста кредитования могут существенно замедлиться. Так, темпы роста потребительского кредитования должны замедлиться с 3,8% до 3,0%. Что касается корпоративного кредитования, то тут прогнозируется замедление с 3,0% до 2,2%.

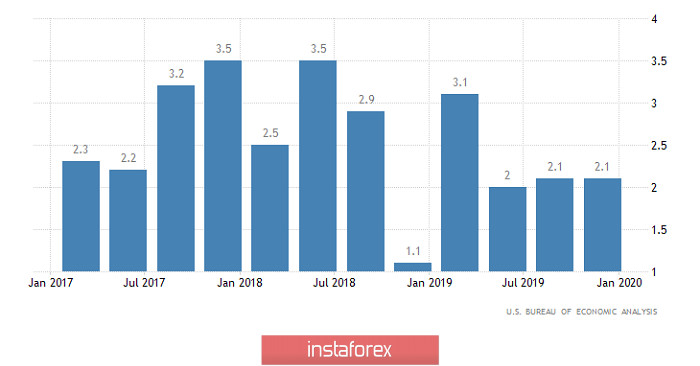

Инфляция (Германия):

Но самое интересное будет происходить по другую сторону Атлантики, и это не заседание Федерального комитета по операциям на открытом рынке. С ним все понятно. Никаких изменений не будет. В ходе двух экстренных заседаний ставку рефинансирования и так уже снизили рекордными темпами. Так что пока Федеральная Резервная Система изображает из себя стороннего наблюдателя. Мол, все уже сделано заранее и просто нужно подождать результатов. Гораздо интереснее то, что покажет первая оценка ВВП за первый квартал. А ничего хорошего от нее не ждут. Хотя ограничительные меры начали вводить лишь с середины марта, то есть в самом конце квартала, ВВП может сократиться на 4,6%. Мало того что это означает, что во втором квартале спад окажется еще большим, так еще и то, что сами проблемы в экономике появились задолго до эпидемии коронавируса. Короче, ситуация не очень красивая.

Темпы роста ВВП (Соединенные Штаты):

Учитывая, что рынок все больше обращает внимание именно на макроэкономическую статистику, не исключен рост единой европейской валюты в направлении 1,0950. Однако не стоит забывать, что общий тренд на укрепление доллара все еще сохраняется. Так что укрепление единой европейской валюты будет носить временный характер.

Ровно по тем же самым причинам фунт может подрасти даже выше отметки 1,2525. Можно сказать, что даже намечается путь в сторону 1,2625. Но туда фунт явно не дойдет.

По мере стабилизации рынка нефти, а также объявления сроков начала снятия ограничительных мер, связанных с эпидемией коронавируса, рубль пытается отыграть свои предыдущие потери. Скорее всего, сегодня доллар будет болтаться в районе 73,50 рубля. Среднесрочный же ориентир находится на отметке 72,25 рубля.