История повторяется. Глобальная рецессия, масштабные фискальный и монетарный стимулы позволяют проводить параллели с событиями 2008-2011. Тогда воодушевленное слабостью основных мировых валют и низкой доходностью облигаций золото сумело взлететь выше $1900 за унцию. Инвесторы делали ставку на ускорение инфляции, инструментом хеджирования против которой традиционно выступает драгметалл. Нужно сказать, что в конечном итоге «быки» по XAU/USD ошиблись: инфляция осталась подавленной, а фиксация прибыли по лонгам привела к слому восходящего тренда. Впрочем, между теми событиями и текущей ситуацией имеются отличия.

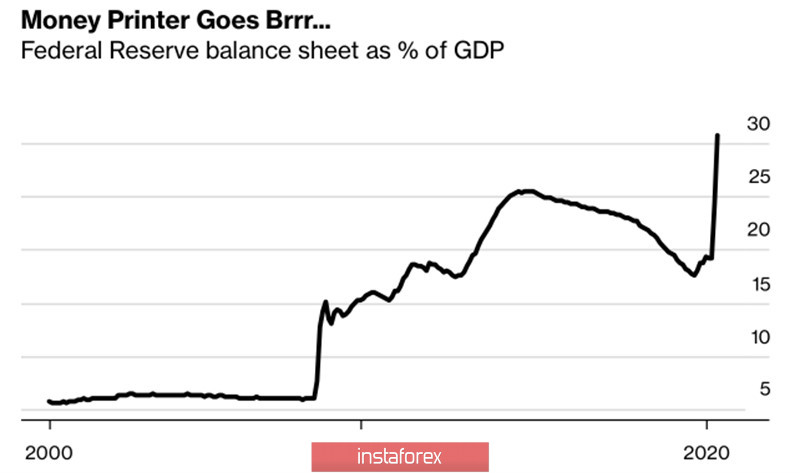

Размеры фискального и монетарного стимулов в ответ на пандемию являются существенно большими, чем в 2008-2011. Баланс ФРС растет как на дрожжах и, по оценкам экспертов Wall Street Journal, к концу 2021 способен превысить отметку $11 трлн. Демократы в Палате представителей настаивают на расширении мер поддержки экономики еще на $3 трлн. Сомнений в том, что дефицит бюджета и госдолг США будут стремительно увеличиваться, нет. Для того чтобы управление задолженностью было не очень болезненным и не создавало серьезных препятствий на пути восстановления американской экономики, Казначейству нужны две вещи: сохранение ставок по облигациям на низком уровне и инфляция. Полагаю, что власти будут всячески поддерживать идею ускорения потребительских цен. И не только в Штатах.

Динамика баланса ФРС

В 2009-2011 после кризиса восстанавливался не только спрос, но и предложение, что вкупе с замедлением скорости обращения денег тормозило CPI. В 2020-2021 с предложением могут быть проблемы. Многие компании из-за карантина стоят на грани банкротства, многие вынуждены пересматривать цепочки поставок, тем более что свою руку к замедлению международной торговли приложила торговая война США и Китая. Спрос при наличии вакцины напротив, восстановится довольно быстро, что усиливает риски разгона инфляции.

Вакцина от COVID-19 на долгосрочном горизонте инвестирования способна сыграть на стороне золота, однако в краткосрочном периоде слухи о ее создании создают препятствия на пути «быков» по XAU/USD. Действительно, чем раньше это произойдет, тем быстрее откроются экономики, тем меньше спроса на активы-убежища. С другой стороны, основным активом-убежищем в настоящее время выступает доллар США, а его слабость создает попутный ветер для покупателей драгметалла. Последний успешно лавирует между слабеющим «американцем» и растущим S&P 500, что позволяет поклонникам ETF скупать их продукты рекордными темпами. Так, в апреле приток капитала в ориентированные на золото специализированные биржевые фонды достиг исторического максимума в $9,2 млрд. В марте было $7,7 млрд.

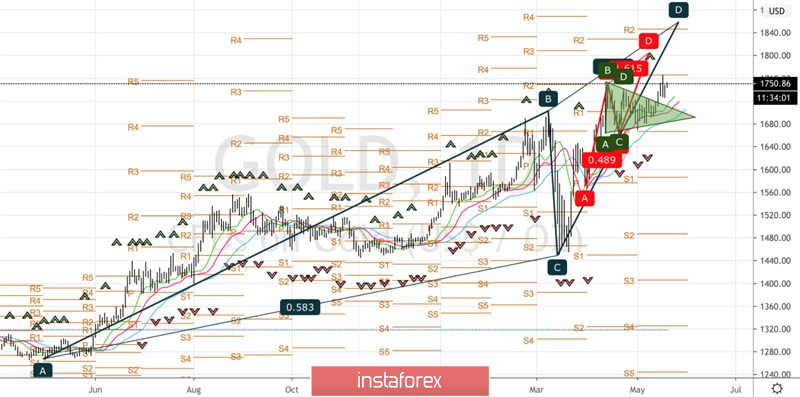

В целом благоприятная ситуация для драгметалла не изменилась, что позволяет удерживать сформированные на прорыве уровня $1720 за унцию лонги и усреднять позиции в случае возврата золота в пределы треугольника. В качестве таргета фигурирует уровень 161,8% по дочернему паттерну AB=CD, расположенный вблизи отметки $1800.

Золото, дневной график