Отчет CFTC вышел в пятницу вечером, но был сформирован во вторник, 29 сентября, и не мог включать в себя реакцию рынка на сообщение о заражении коронавирусом Президента США Дональда Трампа. Тем не менее недельные изменения на фьючерсном рынке полностью соответствуют логике роста спроса на защитные активы на фоне негативных изменений в экономиках ведущих стран мира и угрозу быстрого распространения второй волны коронавируса.

Отчет показал заметное увеличение спроса на доллар против большинства валют. Совокупная короткая позиция по доллару снизилась на 3.56 млрд до -30.98 млрд, это лучший результат за 8 недель. Также надо отметить заметный рост чистой длинной позиции по золоту, по всей видимости, период коррекции завершается и золото готово возобновить рост.

Что касается Трампа, то наибольший негативный эффект вызвало сообщение главы аппарата Белого дома Марка Медоуза о том, что у президента утром в пятницу резко упал уровень сахара в крови, и только в госпитале его состояние удалось стабилизировать. Это сообщение привело к резкому падению котировок нефти, ноябрьские фьючерсы на WTI потеряли по итогам дня более 4.5%, опустившись ниже 37 долл. за бочку.

Утром в понедельник рынки частично восстановились, нефть прибавляет около 2%, снижается спрос на облигации. Тем не менее нужно исходить из того, что доминирующими факторами на текущей неделе будет рост спроса на доллар и на защитные активы.

EURUSD

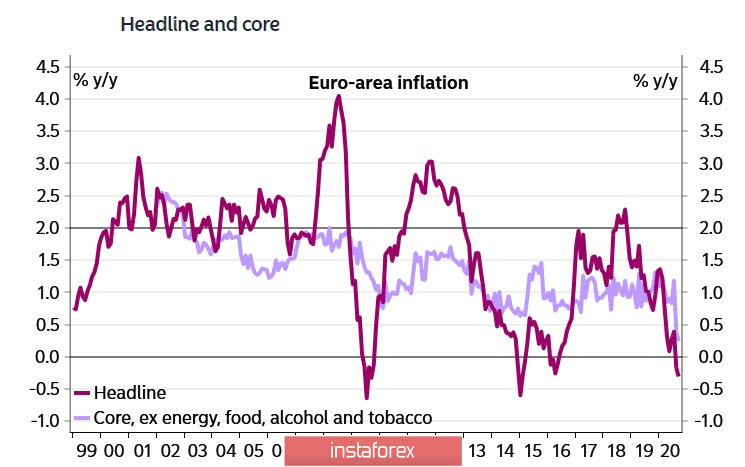

Базовая инфляция в еврозоне второй месяц подряд обновляет исторический минимум, упав в сентябре до 0.2%. Очень низкие показатели инфляции увеличили риск дефляции в зоне евро, хотя еще в сентябре Лагард заявила, что «дефляционные риски, которые были немного выше в июне, по нашим последним прогнозам, в сентябре снизились».

С точки зрения ЕЦБ, наиболее тревожным подмножеством цен, из-за которого может возникнуть более широкое дефляционное давление, являются цены на услуги. Они покрывают почти 45% общей корзины HICP и даже более высокую долю основных компонентов. Кроме того, ценообразование в сфере услуг в значительной степени является внутренним, в отличие от неэнергетических промышленных товаров.

Для ЕЦБ, как пояснила недавно Лагард, снижение ставок не является предпочтительным инструментом, а вот что касается QE, то нетрадиционные меры становятся традиционными. Как следствие, низкая инфляция увеличивает вероятность расширения программы PEPP уже в ближайшем будущем. Еще бы – ведь, согласно исследованиям ЕЦБ, ставки по депозитам к настоящему времени должны были бы упасть до -2%, если бы не покупки активов с 2015 г. Соответственно, рекордное снижение инфляции – путь к расширению QE, а значит, на евро будет усиливаться медвежье давление.

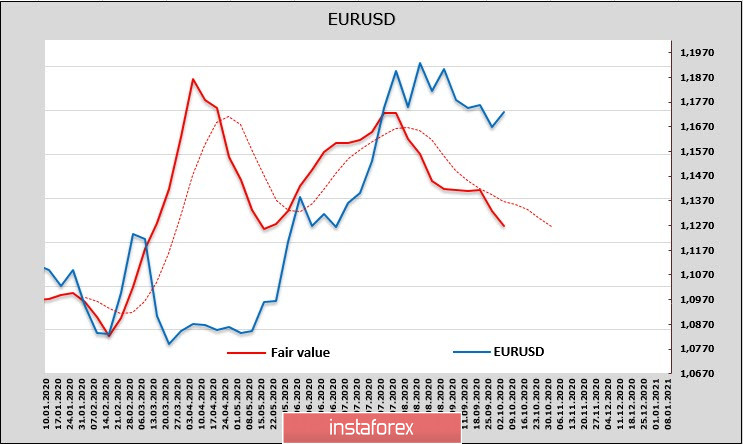

Реакция рынка на публикацию была негативной, евро снизился, сформировав при этом третий подряд локальный максимум ниже предыдущего, что с технической точки зрения является ярко выраженным медвежьим сигналом. Чистая длинная позиция на фьючерсном рынке сократилась на 311 млн, расчетная цена продолжает снижение, тенденция устойчивая.

Коррекционный рост EURUSD будет недолгим, формирование вершины вероятно в области 1.1750/70, после чего ожидаем разворот вниз. Среднесрочная цель – 1.15.

GBPUSD

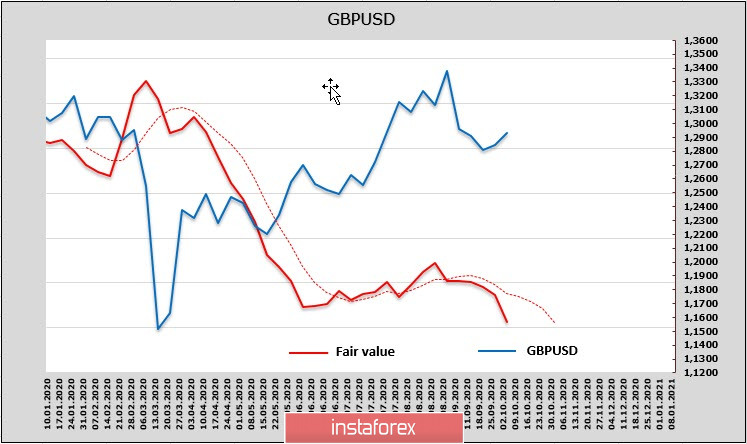

Фунт оказался рекордсменом недели по объему продаж, которые составили 1.26 млрд, на CME сформирована чистая короткая позиция. Расчетная цена находится гораздо ниже спотовой и продолжает падать, направление финансовых потоков указывает на исход инвесторов из ценных бумаг, номинированных в фунтах.

По всей видимости, инвесторы не ждут ничего хорошего от приближающегося окончания переговоров по Brexit. Вероятность снижения ставок Банком Англии растет, что приведет к падению доходностей.

Предполагаем, что локальная вершина 1.2977 сформирована, ближайшая цель 1.2730/40, после чего начнется падение к 1.20.