Вышедшие в пятницу данные по американской экономики поддержали доллар, даже несмотря на тот факт, что американцы стали менее оптимистичны в отношении экономики из-за риска новой вспышки пандемии коронавируса. Хорошая макроэкономическая статистика в очередной раз доказывает правильность подхода Федеральной резервной системы и своевременное реагирование на ситуацию.

Но, как я отмечал выше, американцы стали менее оптимистично настроены в отношении того, что их ждет в будущем из-за риска более крупного причинения вреда экономике пандемией коронавируса в ближайшем будущем. В отчете ФРС-Нью-Йорк указано, что потребительские ожидания снизились из-за более высокого риска заражения коронавирусом. Было определено, что на фоне второй волны заражений в ближайшие три месяца, а речь идет об осеннем периоде, опрошенным респондентам будет не комфортно находиться в людных местах. Это может сказаться на объемах розничных продаж, а также функционировании сферы услуг. Основной проблемой остается также отсутствие мер стимулирования со стороны правительства, которое не может договориться о новом пакете еще с августа этого года. Ожидания домохозяйствами того, что правительство и дальше будет их поддерживать, играют довольно важную роль для восстановления экономики. Напомню, что совсем недавно в своем Twitter Трамп заявил, что готов хоть сейчас подписать указ о дополнительных мерах стимулирования экономики, но при условии, если ему будет направлен отдельный проект о выдаче американцам по 1200 долларов. Также Трамп обратил внимание на необходимость поддержки авиакомпаний, которым он планирует выделить около 25 млрд долларов, и не забыл о поддержке малого бизнеса, куда он планирует направить около 135 млрд долларов по программе защиты зарплат. Однако до сегодняшнего момента единства по новому пакету мер помощи экономики среди республиканцев и демократов нет.

Более позитивный отчет был опубликован Мичиганским университетом, в котором зафиксирован рост индекса потребительских настроений. По предварительным данным, в октябре показатель вырос до 81,2 пункта против 80,4 пункта в сентябре этого года. Экономисты ожидали, что показатель поднимется лишь до 80,5 пункта. Индекс текущих экономических условий в США сократился до 84,9 пункта с 87,8 пункта в сентябре, а индекс экономических ожиданий подскочил до 78,8 пункта с 75,6 пункта месяцем ранее.

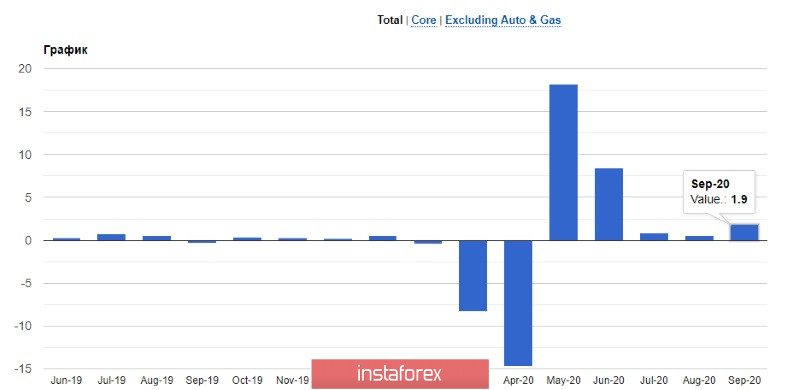

Но более важные цифры, которые поддержали американский доллар, можно было видеть в отчете по объему розничных продаж в США в начале осени этого года. Там показатель оказался намного лучше прогнозов в основном благодаря оживлению активности после летнего затишья. Не исключено, что многие американцы решили не ждать наступления очередного пика второй волны коронавируса и заранее подумать о первых предметах необходимости. В отчете Министерства торговли США указано, что розничные продажи в США в сентябре этого года подскочили на 1,9% по сравнению с августом, тогда как экономисты рассчитывали, что этот показатель вырастет лишь на 0,7%. Также не стоит забывать и о сезоне покупок школьных товаров, что привело к довольно высокому общему показателю.

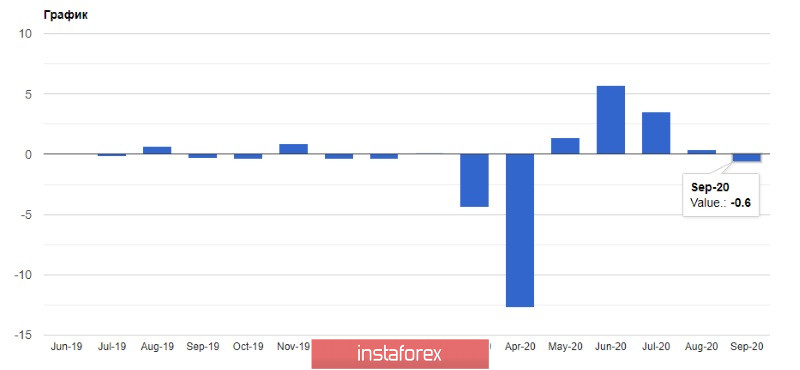

А вот объем промышленного производства в США в сентябре снизился после четырехмесячного роста. Однако небольшое снижение не является поводом для беспокойства, так как сокращение показателя в основном связано со снижением спроса. В отчете также было указано на падение загрузки промышленных мощностей. По данным, объем промышленного производства снизился на 0,6% в сентябре по сравнению с августом, тогда как экономисты ожидали увеличения показателя на 0,5%. Загрузка промышленных мощностей в США в сентябре сократилась до 71,5% с уровня августа 72%.

Ну и в завершение хотелось бы обратить внимание на очередной рост дефицит бюджета США в 2020 финансовом году, который составил рекордные 3,1 трлн доллара. Годом ранее эта цифра находилась на уровне 984 млрд долларов и вызывала достаточно много споров и критики. В этом году даже показатель в 3,1 трлн не вызывает особого беспокойства, так как, по всей видимости, рост дефицита только продолжится, особенно учитывая тот факт, что очередной пакет помощи все же будет принят, остается только согласовать его размер. Но даже при показателе в 3,1 трлн дефицит составляет 16,1% от ВВП. Основной вклад в рост дефицита внесли расходы федерального правительства на борьбу с коронавирусом. Если сравнить доходы и расходы, то поступления в бюджет за отчетный период составили 3,4 трлн долларов, что лишь на 1,0% меньше, чем за предыдущий финансовый год. А вот бюджетные расходы подскочили до 6,5 трлн долларов, или на 47%. Львиная статья расходов пришлась на займы малым компаниям, а также на выплаты дополнительных пособий по безработицы для американских домохозяйств. Всего за год госдолг вырос на 25%, до 21 трлн долларов, что составляет 102% от ВВП.

Что касается технической картины пары EURUSD, то ее дальнейшие перспективы неопределённы, особенно что касается укрепления. При каждой попытке роста покупатели сталкиваются с крупной распродажей со стороны медведей, что сохраняет торговый инструмент в нисходящем ценовом канале. Однако для продолжения медвежьего рынка требуется прорыв достаточно крупной поддержки 1.1690, что обеспечит рынок новым притоков продавцов, способных столкнуть рисковые активы на минимумы 1.1640 и 1.1580. Говорить о более-менее конкретных перспективах восстановления европейской валюты можно будет только после прорыва сопротивления 1.1760, которое было образовано на прошлой неделе. Лишь этот сценарий приведет к новой волне укрепления EURUSD в район максимумов 1.1800 и 1.1865.

Слабые перспективы восстановления европейской экономики, ожидания новой программы денежно-кредитного стимулирования от Европейского центрального банка и новая волна Covid-19 во многих странах ЕС заставляют трейдеров выбирать выжидательную позицию, а также сокращать свои длинные позиции по европейской валюте. В последнем отчете «commitment of traders» было зафиксировано сокращение длинных позиций и рост коротких, что привело к еще большему уменьшению положительной дельты. Это говорит о более избирательном подходе покупателей рисковых активов.