Здравствуйте, уважаемые коллеги!

По традиции в конце уходящего года принято подводить итоги и продумывать планы на будущее. Поэтому данную статью я хотел бы посвятить именно этому. Тем более интересно будет сравнить прогнозы, которые давались в прошлом году, с тем, что мы получили сегодня. Учитывая экстраординарные обстоятельства, в которых оказалась мировая экономика в текущем году, ожидать реализации представлений декабря 2019 года о стоимости тех или иных активов в декабре 2020 было бы, по меньшей мере, наивно, но как минимум будет весьма полезно.

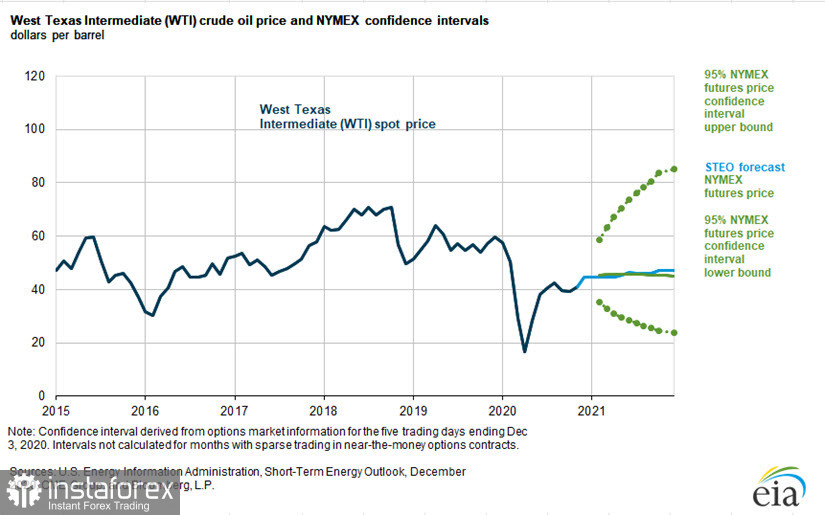

Начнем подведение итогов уходящего года с цены нефти. В декабре 2019 года Агентство энергетической информации США – US EIA – предполагало стоимость североамериканской нефти WTI в декабре 2020 на уровне $60 за баррель, однако трейдеры биржи NYMEX были настроены более пессимистично и рассматривали как наиболее вероятную цену сорта WTI #CL на уровне $55. Как видим, коллективный разум оказался сильнее и более точно определил цену, чем сонм аналитиков на зарплате правительства США.

Рис.1: Прогноз цены нефти WTI #CL на 2021 год

Прогноз от US EIA для будущего года предполагает цену $46 за баррель, и $45 прогнозируют трейдеры биржи NYMEX, что не так плохо, учитывая коронавирусный удар, полученный нефтяной промышленностью в 2020 году. Причем Агентство предполагает, что к концу следующего года нефть WTI #CL будет на уровне $47.

Естественно, что если бы не сделка OPEC+ и меры, принятые по сокращению добычи, ситуация на рынке была бы совсем другой. Однако справедливости ради надо отметить, что планирование цен показало свою высокую эффективность, а эпидемия Covid-19 в наибольшей степени повредила американским нефтедобывающим компаниям, не принимавшим участие в сделке, но пострадавшим ввиду падения нефтяных цен. В 2019 году производство нефти в США составляло 12.25 млн баррелей в сутки. В 2020 году добыча снизилась до 11.34 млн бочек, а в 2021 прогнозируется и того ниже, на уровне 11.10 млн. Таким образом с рынка уйдет более миллиона баррелей американской сланцевой нефти, а США фактически утратят статус экспортера, который они получили в 2019 году. Это успех. Причем количество буровых установок в США и Канаде по сравнению с прошлым годом сократилось на 457 шт., более чем вдвое, а текущее повышение цены не позволяет восстановить добычу сланцевой нефти. В этом смысле инвестиции в американских сланцевых производителей – очень сомнительная история.

Можно предположить, что пришедшая к власти администрация Джо Байдена вряд ли будет лоббировать интересы нефтедобытчиков, введя запрет на технологию гидроразрыва пласта на федеральных землях, что фактически поставит крест на США как экспортере нефти. Таким образом, при цене нефти на уровне 50 долларов за бочку рост потребления нефти мировой экономикой будет приносить бенефиты именно странам, входящим в соглашение OPEC+, а также корпорациям, занимающимся традиционными способами добычи. В свою очередь, американские сланцевые производители будут испытывать недостаток капиталовложений, а значит вряд ли в обозримом будущем сумеют значительно удешевить технологии производства.

Учитывая сложившиеся обстоятельства – падение потребления нефти в мире и падение добычи в США – большую опасность для производителей нефти будут представлять инфляционные процессы, которые могут возникнуть в случае снижения курса доллара. Если ОПЕК+ удастся соблюсти интересы сторон, увеличивая производство и не допуская резкого роста цены нефти, то в долгосрочной перспективе это может окончательно если не похоронить, то значительно ограничить возможности сланцевой добычи в США. Если же производители нефти предпочтут сиюминутную выгоду стратегическим целям, то рискуют столкнуться не только с воскресшими добытчиками сланцевой нефти, но и с конкуренцией со стороны альтернативных источников энергии.

Говоря о нефти, сразу хочется вспомнить курс рубля, причем не очень добрым словом. Девальвация, которую провел Банк России в 2020 году, позволила сохранить и даже увеличить международные резервы, но в очередной раз сделала заложником инфляции население, обедневшее в долларовом и евро эквивалентах. Дошло до того, что правительству пришлось принимать срочные меры в ответ на рост продуктовой инфляции и увеличивать индексацию пенсий больше, чем официальные инфляционные показатели.

Прогноз курса на 2021 год от Министерства экономического развития предполагает доллар по 72.40 в среднегодовых показателях. Учитывая текущий курс 74 рубля за доллар и прогноз цены нефти, можно предположить, что доллар в будущем году обоснуется в коридоре 70–75 рублей, предпринимая попытки краткосрочных отклонений в ту или иную сторону. При этом курс евро в рублях остается величиной крайне неопределенной.

Учитывая то, что сейчас курс EURUSD делает весомую заявку на рост к уровню 1.30, можно предположить, что курс евро в рублях в будущем году будет находиться в диапазоне 90–100 рублей. Однако с учётом того, что EURUSD неоднократно за последние годы меняла своё направление под действием договорённостей между США и еврозоной, можно предположить, что стороны предпочтут видеть курс европейской валюты к доллару США в диапазоне 1.10–1.20, ограничив китайское влияние через более дешёвый курс. Дополнительно хотел бы отметить, что сейчас нет фундаментальных предпосылок для роста EURUSD выше 1.20, а текущие значения можно рассматривать как искусственно созданные.

Наиболее удачно в 2019 году был спрогнозирован рост цены золота. Правда, здесь следует отметить, что, обновив исторический максимум, золото превзошло ожидания аналитиков, принеся инвесторам доходность в 20% годовых в долларах США. С учетом работы печатного станка по обе стороны океана, а также низких процентных ставок, в 2021 году можно предположить дальнейший рост цены золота по отношению ко всем валютам. В условиях, когда деньги не приносят дохода, а ставки близки к нулю или имеют отрицательное значение, инвесторы волей-неволей будут вынуждены рассматривать золото как альтернативу другим инвестициям.

Восстановление мировой экономики после стресса 2020 года может подхлестнуть спрос со стороны ювелирной промышленности, что приведет к дальнейшему повышению цены золота и золотодобывающих компаний. Однако вряд ли нам стоит предполагать взлет цены, скорее трейдеры и инвесторы могут рассчитывать на 15% рост золотых котировок к уровню 2250 долларов за тройскую унцию. При этом нельзя исключить варианта того, что в будущем году золоту не удастся обновить максимум текущего года и оно не принесет инвесторам значительной доходности. Средняя доходность в долларах США, которую золото приносило предыдущие десять лет, была в районе 8%. Текущий год стал исключением, поэтому если в 2021 году золото добавит к своей стоимости 10% и закончит год выше уровня $2000, уже можно будет считать хорошим результатом.

С наступающим Новым годом, будьте внимательны и осторожны, соблюдайте правила управления капиталом, да минует нас коронавирус!