Декабрьский фьючерс на нефть марки Brent закрепился выше 81 долл./барр., и, похоже, это далеко не предел. Министры стран-участниц ОПЕК+ приняли решение не увеличивать добычу сверх ранее утверждённого графика, в ноябре добыча будет увеличена на 0.4 млн барр., при том что, согласно прогнозам, глобальные запасы будут сокращаться в ближайшие два месяца.

Реакция рынков на решение ОПЕК+ была негативной, однако, возможно, это решение имеет более глубокие причины, чем желание поддержать высокие цены на сырье. Согласно исследованию DanskeBank, глобальный производственный цикл замедляется и существует высокая вероятность резкого падения глобального PMI в перспективе 3-6 месяцев. Если эти расчеты верны, то решение ОПЕК+ выглядит сбалансированным.

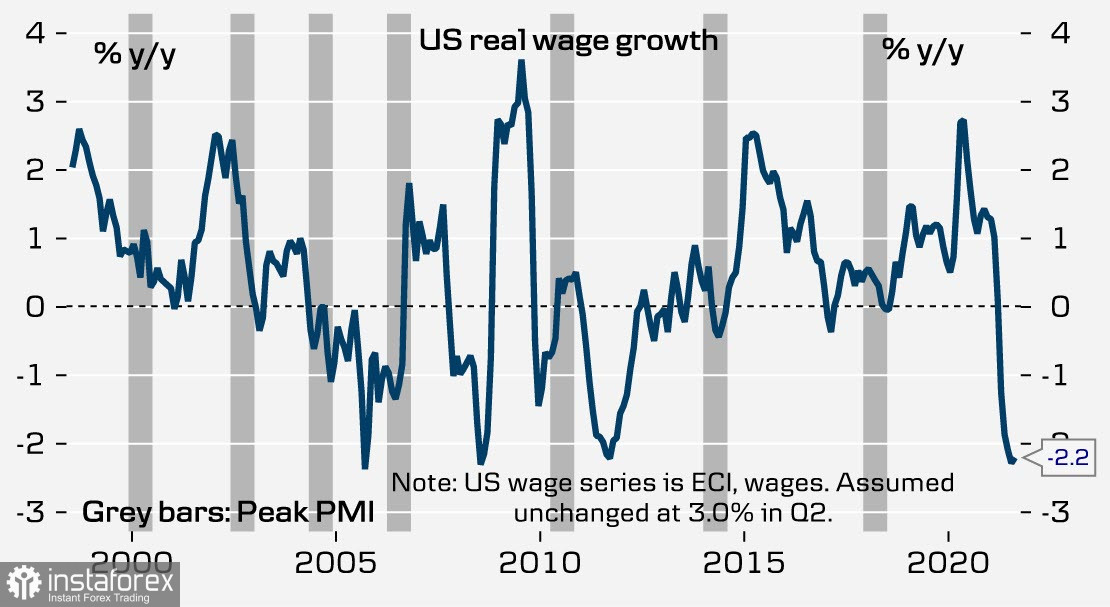

Возможное глобальное замедление с одновременным ростом инфляции порождает риск стагфляции, опасения уже открыто высказываются аналитиками крупных банков. Один из ярких примеров – сокращение программы QE ФРС, которого ожидает рынок, в сочетании с изменениями реальной заработной платы в США. Как можно сокращать стимулы при такой динамике?

Ожидаем, что сегодня спрос на сырьевые валюты останется устойчивым, рост цен на нефть и уголь сыграет свою роль, защитные активы будут отставать. Доллар будет показывать смешанную динамику, волатильность, скорее всего, останется невысокой в ожидании отчета по рынку труда в пятницу.

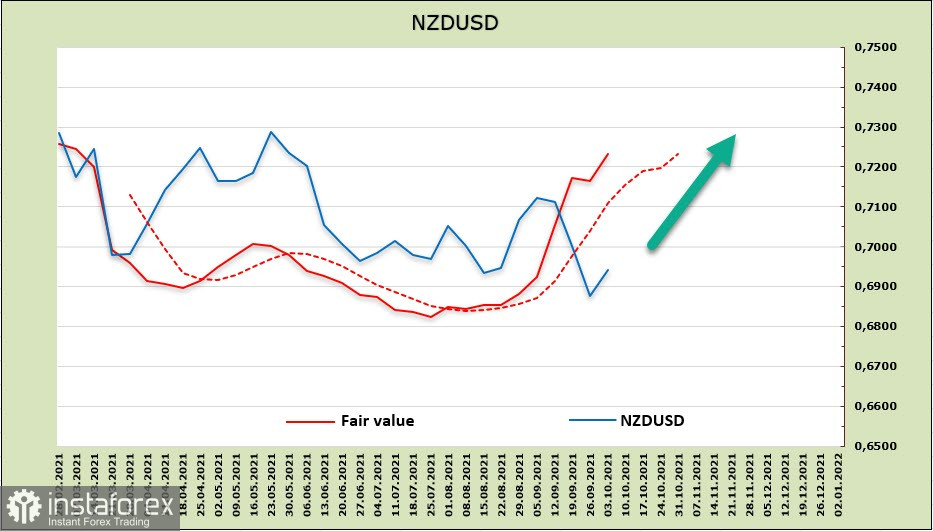

NZDUSD

Сегодня вечером РБНЗ объявит о возможных изменениях в кредитно-денежной политике. Консенсусное мнение участников рынка состоит в том, что ставка будет поднята на 0.25%, до 0.5%, для чего есть серьезные основания.

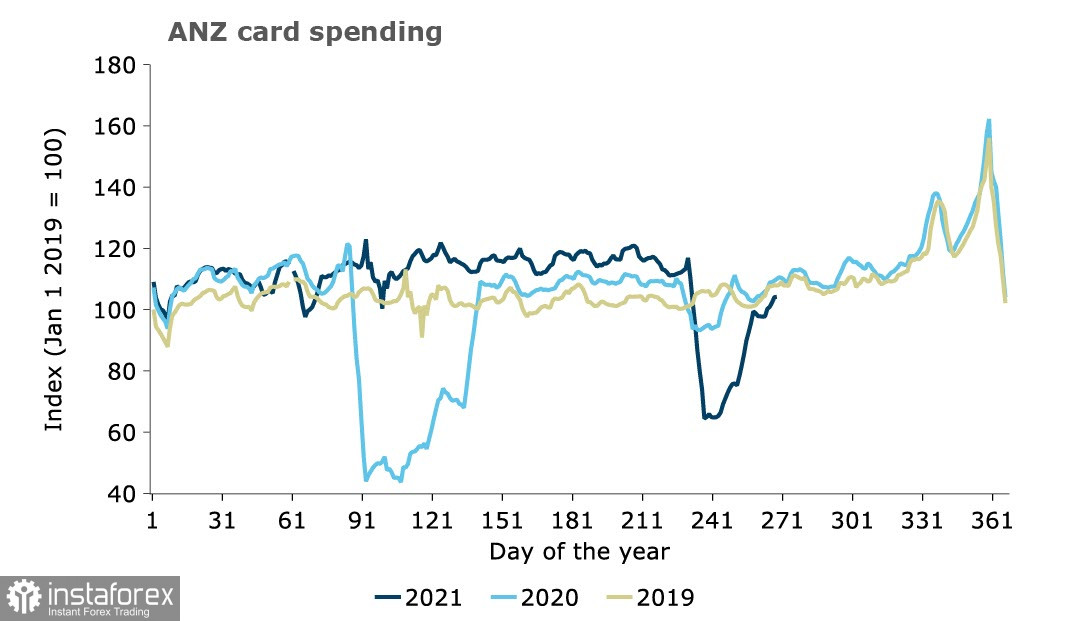

Перед последними коронавирусными ограничениями (которые уже повсеместно снимаются) РБНЗ по сути уже достиг своих целей, риски сместились в сторону более высокой инфляции. Безработица снизилась до 4%, наблюдается быстрый рост заработной платы, в 3 квартале ожидается сильный рост производства. Выросло количество разрешений на строительство, расходы по картам практически восстановились, а с учетом резкого роста цен на сырье и вероятного кризиса с поставками, который наблюдается по всему миру, ожидается рост ценового давления по всему спектру рынка.

Как считает банк ANZ, если это давление сохранится, то инфляция может легко выйти из-под контроля, а потому РБНЗ вряд ли будет осторожничать сегодня вечером.

Ожидаемое повышение ставки уже отражено в курсе киви, и сильного роста NZDUSD мы, вероятнее всего, по итогам заседания не увидим. Многое будет зависеть от степени агрессивности сопроводительного заявления РБНЗ.

Как следует из отчета CFTC, чистая длинная позиция за отчетную неделю выросла на 145 млн и достигла 713 млн, перевес не слишком выраженный, но устойчиво сохраняется в последние недели. Доходность 10-летних облигаций превысила 2%, в целом участники рынка видят потенциал для роста, что ожидаемо приводит к росту расчетной цены.

Предполагаем, что будет предпринята попытка выхода из канала вверх, граница канала находится приблизительно на уровне 0.7050/70, далее возможен тест локального максимума 0.7170.

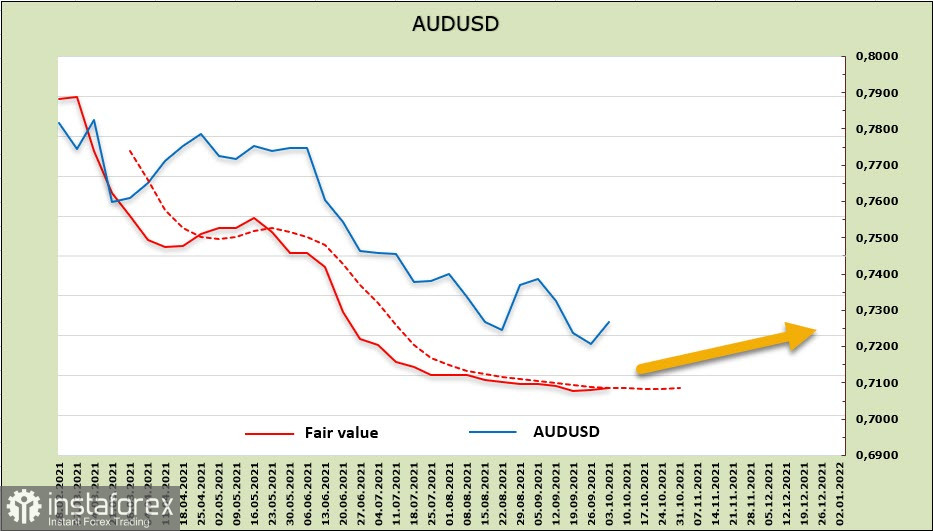

AUDUSD

Как и ожидалось, РБА на завершившемся сегодня утром заседании оставил основные параметры текущей кредитно-денежной политики без изменений. В сопроводительном заявлении РБА сослался на вспышку дельты, которая прервала восстановление экономики Австралии, но выразил мнение, что замедление экономического роста будет временным.

AUD практически никак не отреагировал на итоги заседания, что и неудивительно.

Чистая короткая позиция по AUD вновь чуть выросла и достигла -6,251 млрд, перевес существенный, единственный положительный момент состоит в том, что распродажи практически прекратились. Расчетная цена все еще ниже спота, есть первые признаки стабилизации.

Предполагаем, что аусси переходит в стадию консолидации. Оснований для роста еще нет, но и драйверы, которые способствовали падению, уже отыграны, особенно с учетом роста цен на нефть и уголь. Вероятен рост к сопротивлению 0.7310/30, верхняя граница формирующегося горизонтального канала примерно 0.7400/30, если аусси доберется до этой зоны, то вырастет вероятность возобновления продаж.