Сегодня в центре внимания мировых рынков будет публикация данных по занятости в Америке. Несомненно, значение количества новых рабочих мест будет учитываться инвесторами и может привести к заметным движениям на рынках.

В четверг угроза дефолта США была отодвинута, правда, только на два месяца, голосованием Конгресса, что успокоило рынки и позволило фондовым индексам в Европе, северной Америке и в Азиатско-тихоокеанском регионе вырасти. Также рост этих позитивных настроений сказался и на товарно-сырьевом, валютном и долговом рынках. Как мы и предполагали, у Конгресса просто не было никакого выбора, как продолжать увеличивать государственный долг, что в конечном итоге приведет к тяжелейшим последствиям в будущем и к краху американской экономики и царящей в мире долларовой гегемонии. Но это будет потом.

Ну что же, теперь внимание рынка может полностью переключиться на публикацию данных по занятости в Америке и должным образом на это отреагировать. Согласно прогнозу, американская экономика должная была получить 500 000 новых рабочих мест в сентябре против 235 000 в августе. Уровень безработицы скорректироваться до 5.1% с 5.2%. В частном секторе занятость должна вырасти на 455 000 против повышения в сентябре на 243 000.

Какими в реальности будут значения увидим в 15.30 МСК, но если экстраполировать вышедшие цифры по занятости в частном секторе от ADP, которые оказались заметно выше прогноза в 568 000 против 428 000, то, вероятно, более лучшие данные по количеству новых рабочих мест несомненно окажут поддержку спросу на акции компаний и усилят давление курса доллара, так как положительная динамика на рынке труда воспринимается инвесторами как сигнал к более решительным действиям ФРС в отношении процесса не только уменьшения объемов выкупа активов – государственных облигаций и обеспеченных корпоративных ипотечных бумаг, но более раннего начала повышения процентных ставок.

Но для того, чтобы Федрезерв укрепился в этих ожидаемых действиях, позитивная динамика на рынке труда должна устояться. Если октябрьские цифры, публикуемые в начале ноября, также подтвердят эту тенденцию, то следует ожидать на заседании в этом месяце более жестких заявлений от регулятора и лично его руководителя, что несомненно будет основанием для усиления давления со стороны доллара на торгуемые против него основные валюты.

Но есть и другой вариант развития событий – пессимистичный. Плохие новости приведут к росту ожиданий того, что ФРС может не определиться с конкретными сроками начала повышения ставок. В этой ситуации доллар окажется под прессингом.

На наш взгляд, окончательно инвесторы определятся с вероятным вариантом развития событий уже после публикации данных по инфляции на следующей неделе.

Прогноз дня:

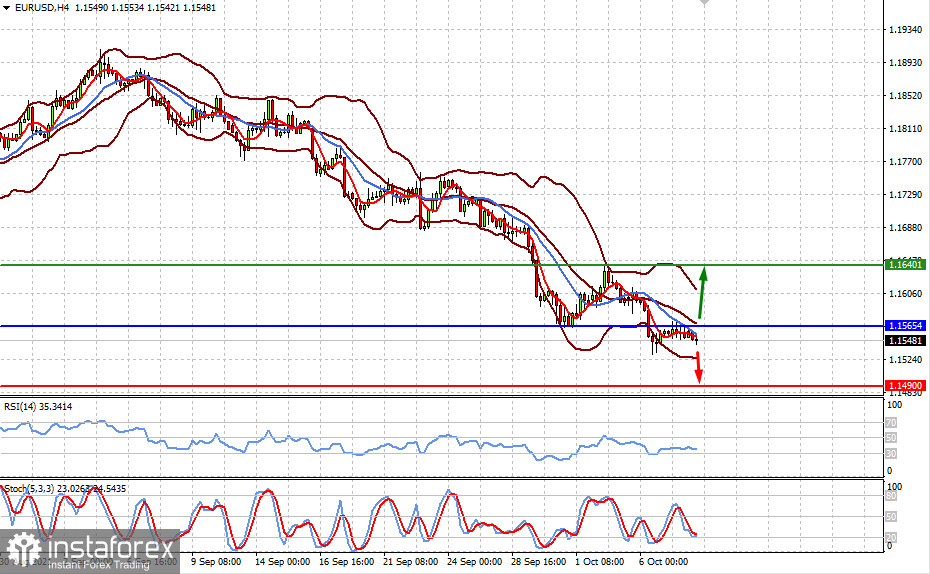

Пара EURUSD торгуется ниже отметки 1.1565 в ожидании выхода данных по занятости в Америке. Рост количества новых рабочих мест выше прогноза приведет к локальному падению пары к 1.1490. Если же, наоборот, они будут ниже – это приведет к росту пары к 1.1640.

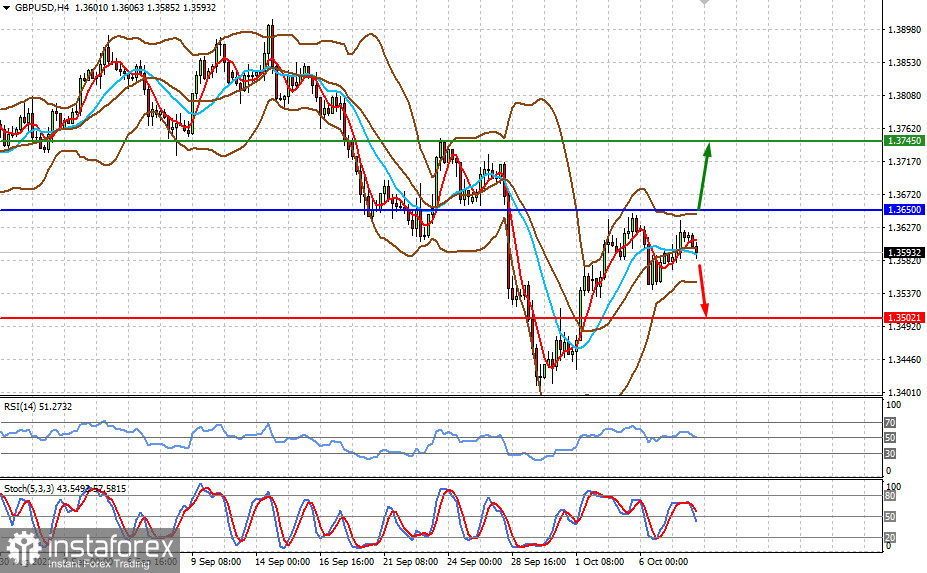

Пара GBPUSD торгуется ниже уровня 1.3650. Она также может получить поддержку и устремиться к 1.3745 на слабых данных по занятости в США или, наоборот, упасть на сильных к 1.3500.