Не такая уж и временная: инфляция собирается задержаться

Похоже, аналитики были слишком оптимистичны в своих прогнозах по масштабам поражения Covid-19. Наступила осень, и большинство стран отчитывается о новых рекордах заболеваемости: в условиях уменьшения длительности светового дня вирус лучше выживает и продолжает распространяться по миру.

В свою очередь карантинные меры нарушают цепочки поставок и сказываются на прибыли предприятий и в конечном итоге – на ВВП отдельных стран. Особенно суров в своих пандемических мероприятиях Китай. Жесткие ограничения позволяют быстро гасить все новые и новые вспышки. Но они же служат причиной задержки отгрузок в портах, заставляя импортеров дожидаться товаров.

Из-за задержек импортеры вынуждены переплачивать за товары – цены по всему миру бьют рекорды. Европейский природный газ подорожал на 25% за полмесяца, а нефть превысила отметку в 80 долл. впервые с 2014 года. Удобрения достигли рекордного уровня в пятницу, а это означает, что цены на продукты питания (уже достигшие 10-летнего пика), вероятно, вырастут еще выше.

Возможно, рост цен на продукты питания не так сильно затронет среднюю полосу, где урожай уже собран. Однако там, где урожай собирают несколько раз в год, а также тепличным хозяйствам придется «затянуть пояса», ведь часто фермеры кредитуются под будущий урожай.

Правда, сектор услуг растет, но это не всегда вызвано позитивными сдвигами.

Вкратце такова ситуация в мировой экономике на сегодняшний день.

В связи с этим центральные банки по всему миру проявляют все больше беспокойства по поводу инфляционных процессов.

Иногда достаточно сложно понять, как более жесткая денежно-кредитная политика может исправить нарушенные цепочки поставок или облегчить нехватку энергии. Но дело здесь не в том, чтобы исправить экономическую ситуацию.

На самом деле центральные банки просто исчерпали свои резервы. Далее сохранять мягкий («голубиный») курс не представляется возможным для большей части государств. Поскольку, чтобы кредитовать банки (а через них и предприятия) и дальше, требуется занимать денежные средства. Это делается через систему государственных и корпоративных облигаций. В результате госдолг растет. И когда наступает выплата процентов, правительству бывает сложно расплатиться по всем контрактам и облигациям госзайма сразу.

Таким образом, никто на самом деле пока не ведет речи о выходе экономик из пандемического режима, хотя в изданиях постоянно звучат сообщения о том, что мы уже пережили эру коронавируса и мировая экономика уже практически восстановилась.

Дело в том, что даже если отдельная страна, например, Великобритания, объявляет об отмене карантинных мер, другие экономики все еще находятся на жестком ограничении и не могут работать по заключенным с Англией контрактам в нормальном режиме. И среди них важнейшая – экономика Китая.

Однако это не мешает управляющим финансами хотеть более высокой доходности при покупке облигаций. Их можно понять: они обязаны обеспечить своим клиентам – инвесторам более высокий доход, чтобы покрыть уровень инфляции, и еще что-то осталось. Однако в условиях стагфляции это очень сложно сделать. Поэтому они активно пользуются рискованными активами наподобие криптовалют, которые способны обеспечить хорошую доходность. Это одна из причин, почему биткоин активно поддерживают в периоды распродаж.

Стагфляция вообще в последние две недели у всех на слуху. Уровень безработицы слишком высокий, цены также растут, как и инфляция. Поэтому, в отличие от прогнозов аналитиков-оптимистов, есть и достаточно жесткие сценарии развития событий в ближайшем будущем.

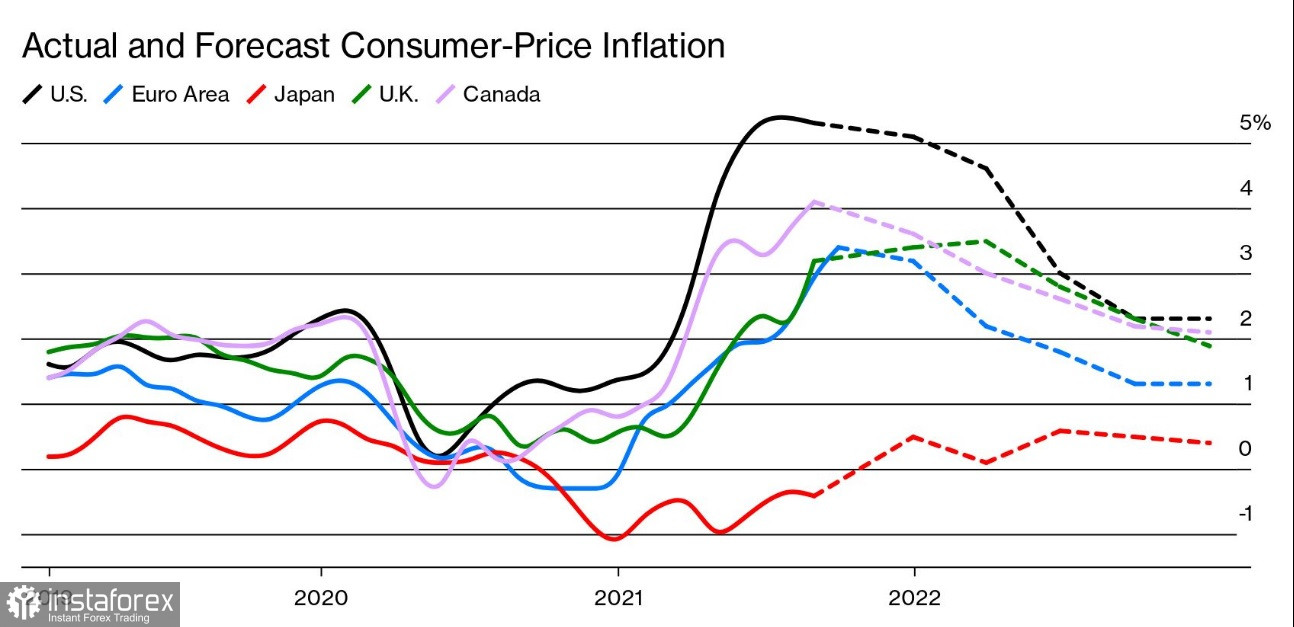

Тем не менее причины роста цен – от задержек доставки до всплеска спроса после блокировки – похожи на разовое последствие Covid-19, поэтому раньше превалировало мнение, что любой всплеск инфляции не продлится долго.

Например, Международный валютный фонд недавно вновь пообещал, что уровень инфляции нормализуется уже в начале 2022 года: «Наш прогноз заключается в том, что годовая инфляция в странах с развитой экономикой достигнет пика в среднем на уровне 3,6% в последние месяцы этого года, а в первой половине 2022 года вернется к 2%, в соответствии с целевыми показателями центрального банка. На развивающихся рынках будет наблюдаться более быстрый рост, в среднем до 6,8%, а затем снижение до 4%».

Такой вариант развития событий, конечно, возможен. Если коронавирус отступит. Пока тенденция обратная, заявлять о достижении целевых показателей достаточно безответственно. Однако у МВФ есть цель: не позволить населению впасть в панику, которая немедленно превратится в еще более сильную нехватку отдельных категорий товаров и усилит ценовое давление, как это случилось недавно в Британии из-за недостатка топлива.

Однако эта позиция сейчас активно пересматривается.

Инфляция с нами надолго

На прошлой неделе новый главный экономист Банка Англии Хью Пилл открыто признал, что «масштабы и продолжительность переходного всплеска инфляции оказались больше, чем ожидалось».

Пандемическая ситуация не обуздана, а значит, предприятия, как и поставки, остаются под ударом.

Даже когда пандемия действительно закончится, могут остаться последствия – от домохозяйств с излишками сбережений до нехватки определенных категорий работников. И эти перекосы способны удержать инфляцию на высоком уровне. А скачок цен на энергоносители приведет к увеличению стоимости многих других продуктов.

Само собой пока сложно предсказать долгосрочные последствия пандемии для финансового состояния отдельных государств. В любо случае рост когда-нибудь обязательно начнется. Однако трейдеров и инвесторов беспокоит отсрочка.

Интересно, что стоимость жизни растет не везде.

Инфляция в Японии отрицательная, а в других странах Азии она до сих пор невысока. И есть глубоко укоренившиеся силы, от торговли до неспособности работодателей слишком задирать цены, которые сдерживали цены до пандемии начиная с 2009 года. Эти факторы могут вновь заявить о себе, когда она закончится. И вероятнее всего, их влияние будет многократно усилено ростом госдолга почти по каждому суверенному субъекту.

Главный экономист ЕЦБ Филип Лейн поделился: «Красная зона для всех - если инфляция станет устойчивой на уровне, который неумеренно превышает целевой показатель инфляции. Это очень далеко от зоны евро». Правда, когда инфляция станет устойчиво зашкаливающей, будет уже слишком поздно.

«Честно говоря, мы должны быть противовесом в этой дискуссии», имея в виду то, что эксперты ЕЦБ должны поддерживать официальную позицию банка, и говорить только о позитивном сценарии.

Управляющий Банка Канады Тифф Маклем делится: «Ситуация оказывается более сложной, она продолжается, поэтому существует некоторый риск того, что ценовое давление будет немного больше, чем мы думали ранее». Но, как «правильный» представитель регулятора сразу добавляет: «Есть веские основания полагать, что оно временное».

Причины дальнейшего роста инфляции

Ставки на поставки...

Во время пандемии спрос претерпел огромные изменения. Изменилась сама структура. Так, вместо авиаперелетов покупатели предпочли иметь в собственности свой автомобиль, что обеспечивает изоляцию, недостижимую в условиях общественного транспорта. А вместо путешествий заграницу стали популярны велопрогулки, позволяющие провести время с пользой для здоровья и сохранить дистанцию.

Изменение структуры спроса оказывает огромное давление на возможности мира производить и перемещать товары.

Рост интереса к криптовалютам создает новые центры по их добыче. Одновременно по всему миру растет спрос на электромобили, не в последнюю очередь из-за цен на топливо. Это заставляет майнеров конкурировать с автопроизводителями за микрочипы, используемые обеими индустриями. Причем, чем больше трейдеры вкладываются в токены, тем сильнее интерес к их производству. В итоге спрос только растет.

Так, IHS Markit в понедельник снизила прогноз мирового производства автомобилей в 2022 году более чем на 9%, сославшись на нехватку полупроводников.

Вьетнамским фабрикам, производящим обувь и одежду для всего мира, угрожает нехватка персонала, поскольку рабочие-мигранты предпочитают переждать пандемию в своих родных провинциях.

Таких примеров изменившейся структуры спроса очень много.

На сегодня спрос по-прежнему смещен в сторону товаров, но локальные вспышки вирусов, нехватка сырья и других ресурсов, например, летние перебои в добыче никеля, или угроза потери Гвинеи как источника алюминия, а также нерегулярные поставки энергии продолжают сокращать предложение.

Ситуация с пандемическим дефицитом в итоге заставляет многие правительства и компании переосмыслить свою зависимость от иностранных поставщиков и бережливее относиться к сырью. Европейский Союз, например, хочет производить больше полупроводников внутри страны.

Но использование местных источников плюс хранение большего количества товаров могут увеличить затраты. Для этого потребуются такие меры, как субсидии, корпоративные облигации или налоги на импорт. Это может помешать инфляции вернуться к норме.

Домохозяйства накапливают?

Большая часть населения во многих странах ограничена в контактах и, фактически, «застряла» дома. Политики считают, что это позволило гражданам накопить некоторый запас, который сейчас не растрачен.

Например, по данным Федеральной резервной системы, к июню американцы накопили избыточные сбережения в размере около 2,5 трлн долларов. Европейцы накопили 540 миллиардов евро.

Экономисты считают, что этот «стратегический запас может помочь поддержать потребительские расходы даже при росте цен.

Но не все так просто. Львиная доля этих сбережений на самом деле находится в банках, по крайней мере, в американской и евро зоне.

Это значит, что эти деньги уже активно используются прямо сейчас для кредитования и других банковских операций. Поэтому нельзя сказать, что эти деньги исключены из оборота.

К тому же инфляция поглощает часть этих средств, ведь низкие процентные ставки от правительств позволяют удерживать процентные ставки на вклады от населения низкими.

Но это не все. Если хотя бы часть домохозяйств рассматривает эти сбережения как возможность для инвестирования, например, для трейдинга на рынке Forex, или торговли криптовалютами, то потребительская способность этих домохозяйств падает.

Есть также проблема с распределением этих накоплений. Как обычно, больше всего накопить смогла верхушка среднего класса и выше. Обычно именно эти категории более склонны инвестировать. После окончания пандемии они, конечно, с удовольствием слетают в отпуск. Но эти траты составят лишь малую часть их капиталовложений. Более того, они прямо сейчас тратятся на развлечения вроде покупки собственного катера и другие, позволяющие им отдохнуть, не нарушая ограничения.

Что касается малоимущих слоев, скорее всего, пособия по безработице и другие дотации ушли на такие вещи как ремонт крыш в преддверии очередной зимы и тому подобные услуги. Поэтому их накопления не так уж велики.

Что касается развивающихся стран, то там, как правило, нет возможности накопить некоторые суммы.

Поэтому надежды на рефляционную торговлю и не оправдываются – почти все накопленные деньги прямо сейчас вращаются на финансовых рынках в таких инструментах, как Форекс торговля или фьючерсы на биткоины.

Отчет для Европейского парламента озвучил эту проблему хотя бы частично. Однако за ней может скрываться причина, по которой инфляция окажется серьезнее, чем рассчитывали эксперты.

Занятость и занятые...

В последнее десятилетие зарплата росла медленно. Производители, связанные конкурентными ценами, не могли слишком увеличивать фонд зарплат. Но ситуация меняется.

Безработица остается выше, чем была до пандемии. Обычно этот фактор негативно влияет на уровень зарплаты. Но не сейчас.

Количество вакансий также находится на рекордно высоком уровне почти во всех странах. Это дает работникам в некоторых отраслях больше возможностей на переговорах. Они могут настаивать на повышении заработной платы, если инфляция будет подрывать их покупательную способность.

Однако рост зарплат может запустить так называемую спираль самораскручивающейся инфляции. И тогда ее сложно будет обуздать.

Отметим, что и демография может привести к долгосрочному сдвигу в пользу рабочей силы в развитых странах: сокращение численности населения трудоспособного возраста приведет к повышению заработной платы и, возможно, к росту инфляции.

При этом глобализация не поможет, как это было с конца прошлого века, когда товары из Китая, Восточной Европы и других развивающихся стран начали наводнять полки магазинов. Этот цикл подходит к концу, потому что у компаний не осталось нового резерва недорогих работников.

Но следует также отметить изменение рынка структуры занятости. В период пандемии удаленный формат работы развивался бешеными темпами. Многие квалифицированные сотрудники из развивающихся стран заняли места более высокооплачиваемых «местных». Эта тенденция будет развиваться и дальше, позволяя работодателям немного ослабить веревку профсоюзов у себя на шее.

Есть и другие доводы в пользу скорого снижения роста цен.

Доводы в пользу временности инфляции

Достаточно многие аналитики прогнозируют возврат к традиционным показателям по мере избавления от коронавируса.

Экономист Дарио Перкинс считает, что «Потребители будут заменять «опыт «вещами», ослабляя давление на мировую промышленность. Гибкость цен на товары - источник инфляции в 2021 году - должна стать источником дезинфляции. Исторически так было всегда».

Действительно, утрясание цепочек поставок должно снизить бешеный спрос производителей, а значит, и конечные цены.

Между тем, есть и другой фактор, который снижает спрос производителей – слишком высокие цены. Ряд отраслей, например, ювелирная, могут пострадать от недостаточного спроса со стороны покупателей даже в случае, если поставки наладятся.

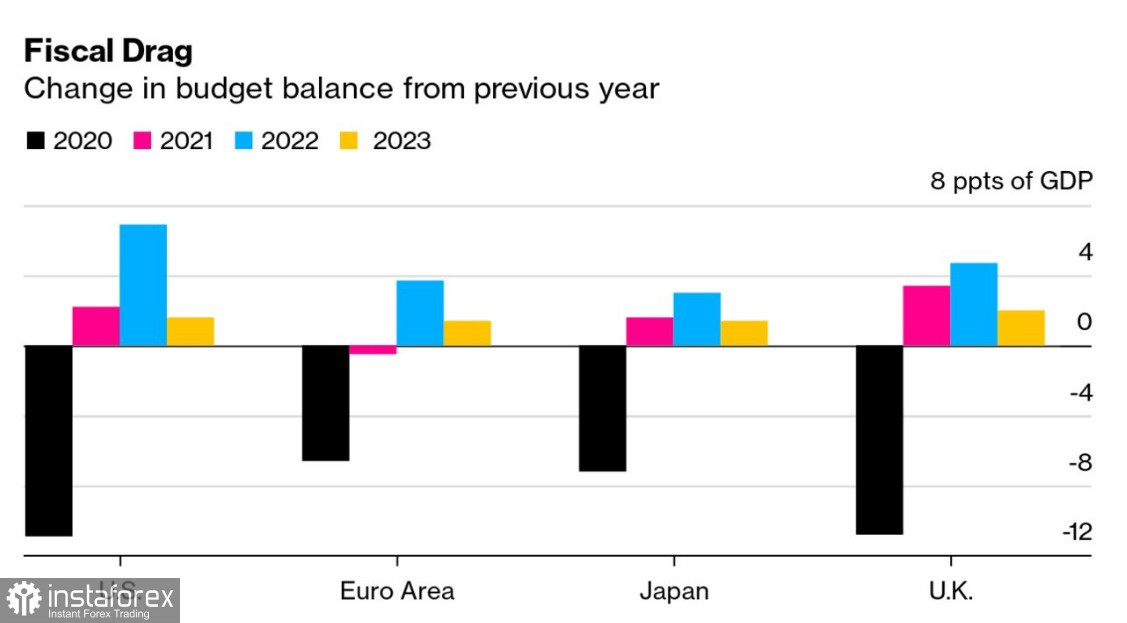

Стимулы уходят в историю

Государственные расходы - это то, что вытащило экономику. Но если процентные ставки оставить низкими, фискальная политика будет тормозить экономический рост, а не способствовать ему.

В последние пару десятилетий политика в отношении импорта в развитых странах была направлена на жесткую экономию. Скорее всего, так и останется.

В США демократы президента Джо Байдена сокращают свои планы расходов. Европа может скорректировать свои бюджетные ограничения перед их восстановлением.

Конечно, политического импульса не хватит, чтобы полностью отказаться от них. Более того, на примере полупроводников мы видим, как изменение структуры спроса влияет на импорт: поток ввозимых товаров просто смещается. Не нефть – так полупроводники. Импорт остается высоким, меняются его сегменты.

В конечном итоге, не важно, ввозят ли конечную продукцию, или ее комплектующие – спрос на международные поставки все равно есть, и он растет из-за потребительской конъюнктуры. Европа может наладить производство полупроводников, но ей не создать второй Samsung или Iphone с выраженными конкурентными преимуществами в короткие сроки. Тем более, что высокие цены на газ и другие расходные материалы диктуют высокую цену на евротовары, хотя и Китай может растерять инвестиционную привлекательность.

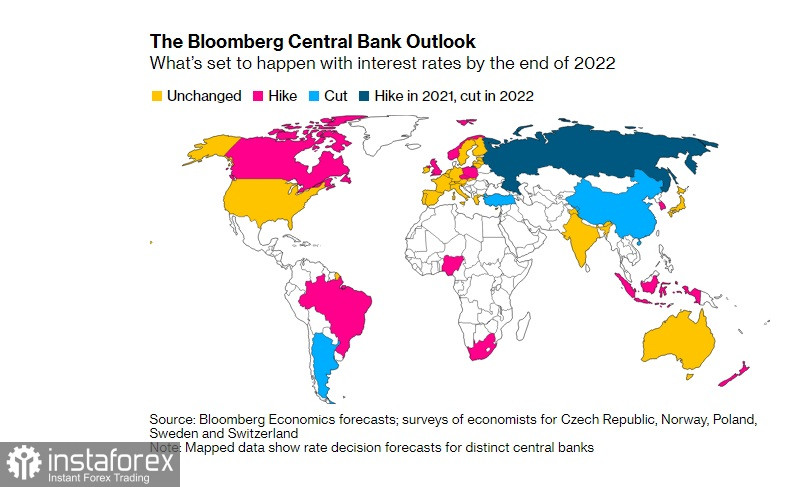

Между тем центральные банки, которые в настоящее время имеют ограниченные возможности по ускорению экономики, по-прежнему находятся в режиме ожидания. Процентные ставки могут быть увеличены. Но не настолько, чтобы удар по крупным банкам был слишком сильным.

И все же низкие ставки не навсегда, даже если теперь регуляторы склонны терпеть чуть более высокую инфляцию. Ожидание этого события - одна из причин, по которой инвесторы были готовы смотреть дальше всплеска цен на протяжении всего года.

Некоторые страны уже ужесточают условия кредитования, в том числе Новая Зеландия и Норвегия, которые повышают процентные ставки. ФРС готовится замедлить свою программу покупки активов.

Итоги

Председатель ФРС Джером Пауэлл заявил Конгрессу в начале 2021 года, что долгосрочная динамика инфляции «не меняется ни на копейку». Он имел в виду долгосрочные силы, которые удерживали инфляцию на низком уровне никуда не делись.

Так, зарплата по-прежнему не способна показать существенный прирост вне пандемии: работодатели просто не смогут платить больше в условиях конкуренции с азиатскими производителями. Глобализированная торговля, в результате которой товары стали дешевле, чувствует себя неплохо, особенно на фоне роста цен и в онлайн-сегменте. Технологические прорывы ускоряются, и многие из них позволяют сократить расходы.

Более чем за десять лет до пандемии дефляционная ловушка выглядела более опасной для развитых стран, чем скачкообразные цены.

Когда пыль уляжется после пандемии, это все еще может быть правдой. Но только при одном условии: отсутствие серьезных коллапсов из-за распространения Covid-19. Если грядущая зима будет слишком тяжелой для производителей и населения с точки зрения цен, есть большая вероятность, что предприятия начнут закрываться, не выдержав выплат по кредитам и снижения спроса. Задолженность населения и промышленного населения перед банками не позволит финучреждениям самим покрыть проценты по займам. И тогда риск сценария Великой Депрессии возрастет многократно. В итоге все решает истощение финансовой системы и то, насколько серьезным оно будет.

Мы уже видим первых ласточек в образе обанкротившегося Archegos и балансирующего на грани, но куда более крупного кредитующего банка Evergrande.

Именно эти соображения заставляют инвесторов сильно колебаться в настроениях: всю прошлую неделю индекс финансовых учреждений S&P 500 колебался в широком коридоре.

Флуктуации индекса S&P 500 превысили 1% в течение шести сессий подряд до четверга, что является самым продолжительным периодом волатильности за шесть месяцев.

В глобальном смысле этот процесс является ярким отражением размышления инвесторов о сложившейся ситуации. Неуверенные настроения заставляют рынок нервничать. С начала сентября индекс неуклонно снижается, хотя отчасти это вызвано традиционно тяжелыми месяцами для финансовой индустрии.

В пятницу плохие вести по рынку труда в США уронили индекс и большую часть акций во всех сегментах. Но с открытием торгов в США в понедельник график снова рос. По состоянию на 13:44 GMT индекс добавил около 16 пунктов благодаря откату на рынке нефти. Но затем медведи активизировались, и по состоянию на 18:00 GMT, с учетом роста нефти, индекс S&P 500 снизился на 12,79 пункта.

После более чем года безрезультатности трейдеры на коротких сделках только что пятую неделю подряд получили положительную доходность. Это лучший результат с 2018 года. В другом случае, который предвещал проблемы в прошлом, отдельные акции начали двигаться в унисон, что является тревожным признаком.

Действительно, быки отступают из-за растущей неопределенности.

Доля авторов информационных бюллетеней, отнесенных в опросе Investors Intelligence к «бычьему лагерю», упала на этой неделе до 40,4%, что является самым низким показателем с марта 2020 года, согласно данным, собранным Yardeni Research. Зато доля сторонников коррекции рынка подскочила до 37,1%, что является максимальным показателем за тот же период.

И все же пока существуют низкие процентные ставки, рынок будет склонен покупать – просто потому что есть наличные и их нужно куда-то вкладывать. Поэтому ближайшая перспектива обещает рост. Что будет после повышения ставок, спрогнозировать сложно. Особенно, если оно задержится.

Впрочем, уже сейчас банки снижают прогнозы темпов роста. Так, Goldman Sachs пересмотрела цифры предыдущего прогноза, снизив ожидаемые показатели до 4% в год. При этом предыдущее снижение прогноза компания проводила в конце июля. Несмотря на оптимистичную риторику представителей компании на словах, цифры убеждают, что прайм-брокеры не ждут полного восстановления промышленности в следующем году. А это что-то да значит.

Читайте другие статьи автора:

Facebook и технический сбой - в чем причина на самом деле?

«Алмазные руки» и тяжелые времена: несколько советов начинающим трейдерам и повод для размышлений профессионалам

Как трейдер принимает решения: новое исследование говорит о возрастных отличиях