Опубликованный вчера протокол сентябрьского заседания ФРС оставил двоякое впечатление. С одной стороны, документ носит преимущественно «ястребиный» характер и отвечает общим ожиданиям долларовых быков. С другой стороны, ремарки представителей «голубиного крыла» ЦБ не позволили гринбеку переломить ситуацию в свою пользу. Доллар США на протяжении всего вчерашнего дня находился под давлением снижающейся доходности трежерис, несмотря на достаточно сильный инфляционный релиз и упомянутый уже протокол ФРС. Пара eur/usd следовала за американской валютой: благодаря общему ослаблению доллара, покупатели смогли подобраться к границам 16-й фигуры, преодолев промежуточный уровень сопротивления 1,1580 (линия Tenkan-sen на таймфрейме D1). Даже «голубиные» заявления представителей ЕЦБ (Вильруа, Лейн) не развернули eur/usd, что говорит о том, что роль первой скрипки здесь по-прежнему играет гринбек. Впрочем, сложившаяся ситуация имеет и обратную сторону: как только доллар завершит коррекционный откат, маятник качнётся в другую сторону, и южная динамика будет развиваться вне зависимости от «самочувствия» евро.

Но вернёмся к опубликованному вчера протоколу. Прежде всего необходимо напомнить, что сентябрьская встреча не была «проходной» - по её итогам, в частности, был обнародован обновлённый точечный прогноз членов Комитета по операциям на открытом рынке («dot plot»). Но доллар США прохладно отнёсся к результатам этого заседания. Представители Федрезерва не разочаровали долларовых быков, но и не превзошли их ожидания. «Ястребиного сюрприза», о котором говорили накануне некоторые аналитики, не получилось – американский регулятор решил двигаться по предсказуемой траектории, не опережая события. Поэтому гринбек по итогам заседания попал под волну распродаж во исполнение торгового принципа «покупай на слухах, продавай на фактах».

Протокол вышеуказанного заседания также не носит сенсационного характера. Хотя этот документ и приоткрыл «завесу тайны» относительно алгоритма сворачивания QE. Сообщается, что члены регулятора обсуждали примерный план, который предполагает сокращение объема выкупа активов на 15 миллиардов долларов в месяц: трежерис – на 10 миллиардов и ипотечных бондов – на 5 миллиардов. При этом в протоколе уточняется, что «некоторые из руководителей» ФРС заявляли, что предпочли бы сокращать выкуп более быстрыми темпами.

Здесь необходимо отметить, что в протоколе, к сожалению, не указываются многие обстоятельства, которые позволили бы понять расклад сил в стане ФРС. Например, мы не знаем, сколько именно членов Комитета поддержали то или иное мнение, или же инициативу. Поэтому участникам рынка приходится делать самостоятельные выводы, исходя из тех обозначений, которыми оперирует ФРС. В данном случае «некоторые» члены ФРС и «ряд их коллег» высказали противоположные позиции относительно ориентировочных сроков начала сворачивания QE. Но тем не менее «многие участники» в конце концов согласились с тем, что сокращение объема выкупа активов с рынка может начаться «в текущем году» и завершиться к середине 2022 года.

Обратите внимание на тот факт, что ноябрьские перспективы здесь находятся под вопросом. В документе указано, что «около половины» участников заседания полагают, что наиболее вероятным сроком для первого сокращения QE является декабрь. Тогда как вероятность того, что оно может начаться уже в ноябре, допускали лишь «некоторые» участники Комитета. Среднее мнение предполагает постепенное сокращение выкупа и завершение его в июле следующего года.

Что касается судьбы процентной ставки, то здесь, на мой взгляд, наоборот, ощущается «ястребиный наклон», судя по цитатам документа. Так, в протоколе сообщается, что «некоторые участники» заседания заявили о том, что экономические условия в стране оправдывают сохранение процентной ставки на текущем уровне «в течение следующих двух лет». В качестве аргументации они указали на неуверенное восстановление рынка труда – уровень занятости, по их словам, «все еще значительно ниже максимальных уровней». Также они предположили, что в ближайшие годы будет сохраняться понижательное давление на инфляцию.

В то же время «ряд участников» наоборот – заявили о возможности начала повышения ставки уже к концу следующего года. По их мнению, показатели занятости и инфляции могут быть уже достигнуты к этому моменту.

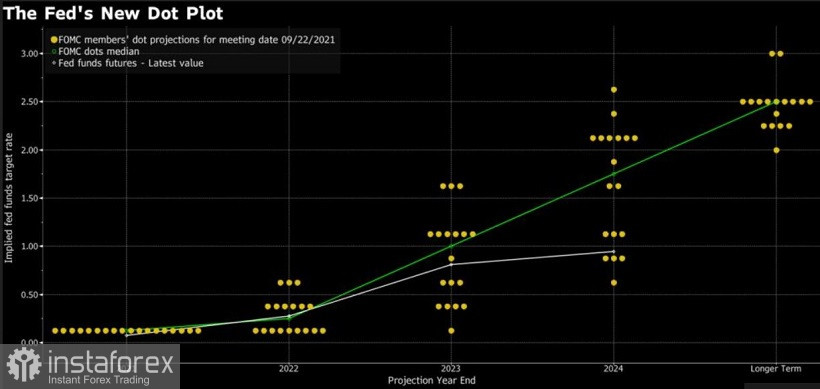

Опять же, здесь возвращаемся к терминологии ФРС, соотнося эту информацию с обновлённым точечным прогнозом, который был опубликован по итогам сентябрьского заседания. Напомню, что 9 членов Комитета спрогнозировали, что первое повышение ставки состоится уже в 2022 году. При этом регулятор допустил, что повысит ставку по федеральным фондам в 2023 году трижды.

Таким образом, на мой взгляд, опубликованный вчера документ «в сухом остатке» оказался на стороне американской валюты. Федрезерв сохраняет свой курс, направленный на нормализацию денежно-кредитной политики с последующим увеличением процентной ставки. Представители «голубиного крыла» ФРС всё ещё заявляют о себе, но в целом риторика американского регулятора постепенно ужесточается (например, если сравнить протокол сентябрьского заседания с протоколом июньской встречи, по итогам которой также был опубликован точечный прогноз).

Всё это говорит о том, что текущий спад гринбека не обусловлен вчерашней публикацией и носит временный характер. И если говорить непосредственно о паре eur/usd, то в данном случае гринбек имеет значительное преимущество перед евро. В то время как Федрезерв обсуждает сроки сворачивания QE (старт этого процесса в любом случае начнется в этом году), Европейский Центробанк не устаёт повторять о том, что даже без программы PEPP монетарная политика ЕЦБ останется аккомодационной. При этом вопрос повышения ставки европейский регулятор рассмотрит не раньше 2024 года.

На данный момент пара eur/usd демонстрирует коррекцию, импульсно пробив уровень сопротивления 1,1580 (линия Tenkan-sen на таймфрейме D1). Следующий ценовой барьер расположен на отметке 1,1630 (средняя линия Bollinger Bands на том же таймфрейме). Если в этой ценовой области коррекционный рост начнёт затухать, можно рассмотреть короткие позиции с первой целью 1,1580 (вышеуказанная линия Tenkan-sen) и 1,1530 (ценовой минимум года).