Здравствуйте, уважаемые коллеги!

Никогда такого не было, и вот опять быки победили медведей. Фондовые рынки остановились у опасной черты, сформированной квартальной средней, и даже пересекли её сверху вниз, чем изрядно напугали достопочтенную публику, после чего вновь стали повышаться благодаря прекрасным корпоративным отчётам и росту высокотехнологических компаний, на которых инвесторы уже было поставили крест.

Рекордсменом роста стала Tesla, присоединившаяся к «клубу триллионеров». По итогам сделки с возродившейся после банкротства компанией автопроката Herz акции Tesla превысили отметку 1000 долларов, а капитализация выросла выше 1 трлн долларов, после чего некоторые участники поспешили зафиксировать прибыль (рис.1).

Рис.1: График компании Tesla. Дневной таймферейм.

Рост акций Tesla на 50% в течение всего четырёх месяцев оказался столь впечатляющим, что некоторые инвесторы после того как цена превысила уровень 1000 стали задаваться вопросом: а не купить ли им ещё акций? Учитывая то, что перед началом пандемического кризиса, в марте 2020 года, акции компании стоили меньше 200 долларов, к ноябрю 2020 года компания показала впечатляющий пятикратный рост. Но является ли такая доходность поводом, чтобы вкладывать деньги в надежде на дальнейшее продолжение? Вопрос скорее риторический.

Прежде чем вложить деньги куда-то, надо спросить себя: а где я буду фиксировать убытки и какие цели хотел бы достичь? Покупка от текущих значений предполагает фиксацию убытков не ранее уровня 700 и прибыль на значении 1600, что составляет еще 60% роста к текущим показателям. Только одному мне кажется, что это не очень хорошая идея?

Эту компанию можно любить или ненавидеть, но факт остаётся фактом — рынок не ведёт себя рационально, а потому рассуждения на тему, хорошо ли, что Tesla стоит больше, чем все остальные автоконцерны, вместе взятые, не имеют никакого смысла. Однако у трейдеров была возможность купить Tesla в июле и августе, после того как акции компании несколько раз возвращались к своим средним значениям. Если говорить обо мне лично, то я приобрёл акции по цене 678.70 в этом году 12 июля и теперь думаю, забрать мне 43% прибыли или подождать, пока активы вырастут еще? Цели движения выполнены и перевыполнены, и в ближайшее время в этих акциях будет откат, но потерять позицию тоже не хочется. В общем, пока думаю, изучаю возможности.

До конца текущей недели о прибыли за третий квартал отчитаются компании, составляющие половину капитализации индекса, среди них Alphabet, AMD, Microsoft, Visa, Twitter. Уже вышедшие отчёты других компаний показывают прибыли выше прогнозов аналитиков примерно на 13%, но сюрпризы тоже исключать не стоит. В целом рынки давно выглядят перегретыми, но где они закончат свой рост, одному богу известно. В этом году фондовый рынок в США уже вырос более чем на 40%, и как бы нам в следующем году ни пришлось разочароваться в акциях, ибо маятник обычно качается в две стороны.

При этом пытаться вскочить в вагон уходящего поезда — дело неблагодарное, и все внимание инвесторов сейчас приковано к рынкам нефти и газа, которые показывают впечатляющий рост. Основной вопрос, который сейчас задают себе трейдеры по всему миру: может ли рост энергоносителей быть продолжен и дальше? И судя по тому, что я вижу на графиках, ответ будет: скорее да, чем нет. Как показывает пример Tesla, график гораздо объективней пространных рассуждений, построенных на собственных умозаключениях.

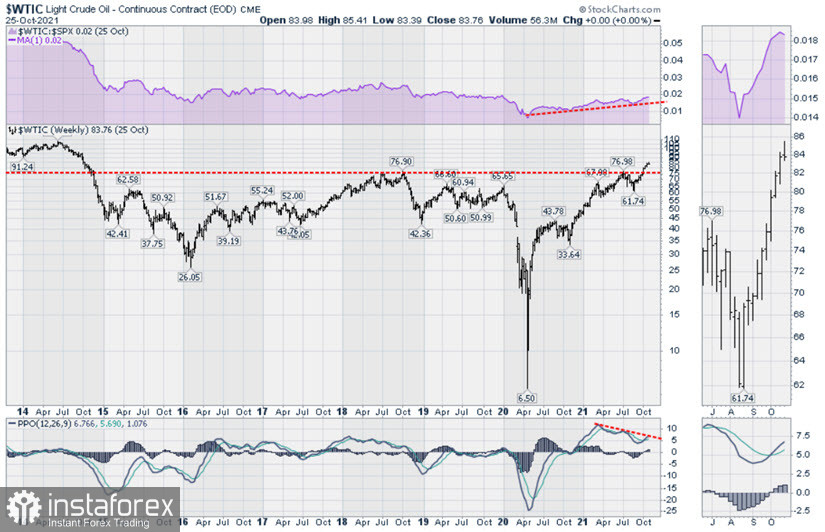

Рис.2: Цена фьючерса американского сорта нефти WTI. Недельный тайм.

Рассмотрим непрерывную склейку ближайшего фьючерсного контракта нефти американского сорта WTI. Как следует из графика индекса относительной силы между ценой нефти WTI и фондового индекса SP500, с апреля 2020 года нефть выглядит сильнее фондового рынка и её тренд вверх не ослабевает, т. к. минимумы соотношения $WTIC:$SPX продолжают повышаться (рис.2). Это неудивительно, сейчас фондовый рынок фактически замедляет своё движение, в то время как нефть показала невиданную прыть в начале октября.

При взгляде на график нефтяных фьючерсов отчётливо видно, что в октябре текущего года цена преодолела многолетнее сопротивление на значении $75, которое удерживало нефть с октября 2014 года. Если до конца года нефть устоит выше этого значения, это с технической точки зрения открывает для неё перспективы роста к максимумам 2007 года, и такой сценарий в свете последних данных по инфляции уже не выглядит невероятным.

Показатели индикатора PPO, который является модифицированным MACD, измеряющим отклонения скользящих средних в процентах, также сигнализируют о покупках. Поэтому с точки зрения технического анализа нефть нужно покупать или, по крайней мере, ни в коем случае не продавать, пока сигналы индикаторов и тренд не покажут обратную картинку.

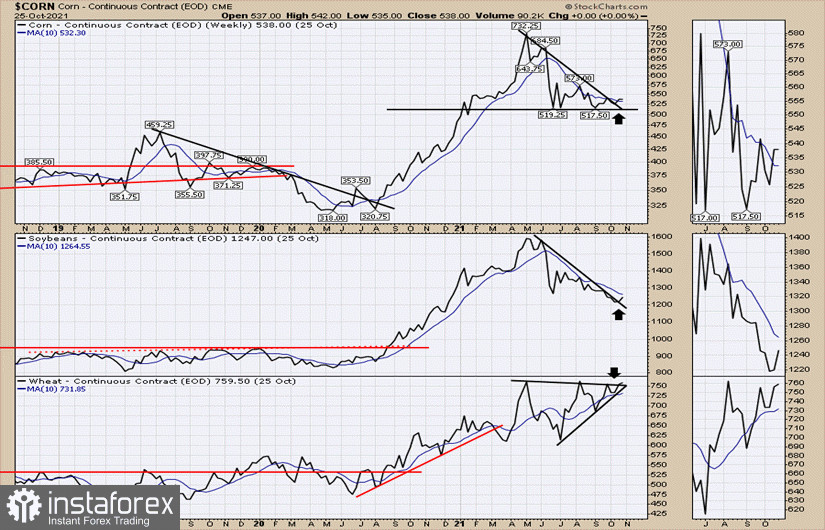

В то же самое время очень похоже на то, что другие биржевые товары готовы отправиться вслед за нефтью в увлекательное путешествие. Сейчас внимание многих трейдеров сосредоточено на золоте, серебре и платине, которые вопреки бушующей инфляции остаются в неподвижном состоянии и лишь слегка приподнялись после сентябрьского провала, но драгоценным металлам, по моему мнению, потребуется еще какое-то время для возобновления роста. При этом я рекомендую читателям обратить внимание на продовольственные товары — кукурузу, соевые бобы и пшеницу, которые могут стремительно выстрелить вверх. Однако не стоит забегать вперёд и предугадывать события, пусть импульс сначала реализуется, а потом мы будем на него реагировать.

Рис.3: Недельные цены закрытия кукурузы, соевых бобов и пшеницы

В настоящий момент недельные цены зерновых и масличных культур заканчивают коррекцию и постепенно выходят из консолидации. Возможно, рост еще не начнется в текущем году, но если он все же произойдет, потенциал движения цен может быть внушительным. Такое движение будет тем более вероятным, если нефть продолжит свой рост к новым максимумам. На первый взгляд между нефтью и зерновыми мало общего, однако высокие цены на нефть повышают спрос на этанол, который вырабатывают и из различных агрокультур.

Есть еще один фактор, на который я хотел бы обратить внимание читателей — это сокращение программы количественного смягчения, которое уже частично началось через операции обратного РЕПО, проводимые ФРС. Выступая в прошлую пятницу, Джером Пауэлл заявил, что Комитет по открытым рынкам начнет сокращать программу уже в ноябре и повысит ставки в 2022 году. Фактор повышения ставок часто является неблагоприятным для фондовых рынков, и деньги, которые сейчас движут акции к новым максимумам, вполне могут прийти на товарный рынок в поисках более высокой доходности. Это всего лишь один из возможных сценариев, который совсем необязательно будет реализован, но возможность которого необходимо предусмотреть.

Как бы ни развивались события, мы с вами должны всегда помнить, что технический анализ — это всего лишь флюгер, показывающий направление ветра, а не хрустальный шар, предсказывающий будущее. Будьте внимательны и осторожны, соблюдайте правила управления капиталом!