Наступившая неделя нового месяца будет богата на события и публикацию важных экономических данных, которые окажут несомненно заметное влияние на мировые финансовые рынки.

Если весь прошлый месяц основным драйвером движения на рынках была публикация корпоративной отчетности компаний за третий квартал, то в наступившем месяце, на его первой неделе, внимание инвесторов будет обращено к публикации данных производственных показателей, розничных продаж, заседания ЦБ Австралии по денежной политике и, конечно, значения количества новых рабочих мест в Америке.

Итак, Китай уже «отчитался», предоставив данные индексов деловой активности в производственном секторе (PMI) за октябрь, который снизился до 49.2 пункта с 49.6 пункта месяцем ранее. В то же время такой же показатель от Caixin, наоборот, продемонстрировал повышение до 50.6 пункта с 50.0 пункта. Представленные цифры из Китая показывают, что местная экономика продолжает испытывать общие экономические проблемы на фоне замедления мирового экономического роста.

Сегодня будут представлены значения объема розничных продаж в Германии и индекса деловой активности в производственных секторах Великобритании и США. Если ожидается, что британский индекс покажет повышение до 57.7 пункта с 57.1 пункта, то американский индикатор наоборот снижение до 60.5 пункта с 61.1 пункта. Цифры из США, в отличие от британских, ярко демонстрируют сохраняющиеся проблемы в американской экономике, вызванные, с одной стороны, влиянием коронавирусной инфекцией, а с другой, кризисом в поставках и полным иссяканием потенциала предпринятых ранее широкомасштабных мер стимулирования.

Во вторник состоится заседания РБА по денежно-кредитной политике. Ожидается, что все ее параметры будут сохранены без изменений. Рынок будет внимательно следить за пресс-конференцией зама главы ЦБ Дебелля. Полагаем, что регулятор в лице выступающего вряд ли сообщит что-то судьбоносное инвесторам, так как банк остается в кильватере сильного влияния ФРС, а значит, дождется уже итога ее заседания по монетарной политике в этом месяце. В этот день также будут представлены данные индекса деловой активности в производственном секторе (PMI) Германии. Ожидается, что показатель в своем значении останется без изменений, на уровне 58.2 пункта.

В среду выйдет большой пакет статистики индексов деловой активности в секторе услуг России, Великобритании и США. Помимо этого, будут представлены важные значения по потребительской инфляции в РФ, занятости в Германии и особенно в Америке от компании ADP, которые традиционно предваряют официальные цифры от Министерства труда США. Ожидается, что американская экономика получила в октябре 400 000 новых рабочих мест против 568 000 в сентябре. Влияние этих данных на рынки будет значительным, если они, а также значения индекса менеджеров по снабжению для непроизводственной сферы от (ISM) окажутся выше прогнозов. Это может подтолкнуть спрос на рисковые активы в Америке и оказать традиционную ограниченную поддержку курсу доллара на валютных рынках. Ну и, конечно, в этот день в центре внимания будет итоговое решение ФРС по денежной политике и выступление на пресс-конференции Дж. Пауэлла, от которого будут ждать сообщения о сроках начала процесса сокращения и объемов выкупа активов в рамках QE. Предполагается, что эти новости будут долгоиграющими и несомненно окажут влияние на динамику рынков акций и доллара.

В четверг рынок сконцентрируется на итоге заседания Банка Англии по денежной политике, где предполагается отсутствие изменений. В центре внимания будет в этот день публикация данных числа заявок на пособие по безработице. Если они покажут значения ниже уровня в 275 000 – это послужит стимулом к росту спроса на акции компаний.

Центральным событием пятницы будет выход значения по занятости, среднему уровню заработной платы в Америке. Это ключевые цифры, которые так же, как и итог заседания Федрезерва, могут оказаться долгоиграющими, если продемонстрируют заметное отклонение от прогноза количества новых рабочих мест в октябре в 413 000. Эти данные являются важными с точки зрения ожидания сроков начала повышения процентных ставок. Если они покажут больший прирост рабочих мест – это будет не только стимулом для укрепления курса доллара, но и причиной для повышения спроса на акции.

Наступившая неделя действительно будет знаменательной и однозначно приведет к заметным движениям на рынках, к высокой волатильности, поэтому считаем возможным проявлять высокую осторожность и действовать уже на фоне опубликованных значений показателей или итоговых решений ЦБ и выступлений их лидеров.

Прогноз дня:

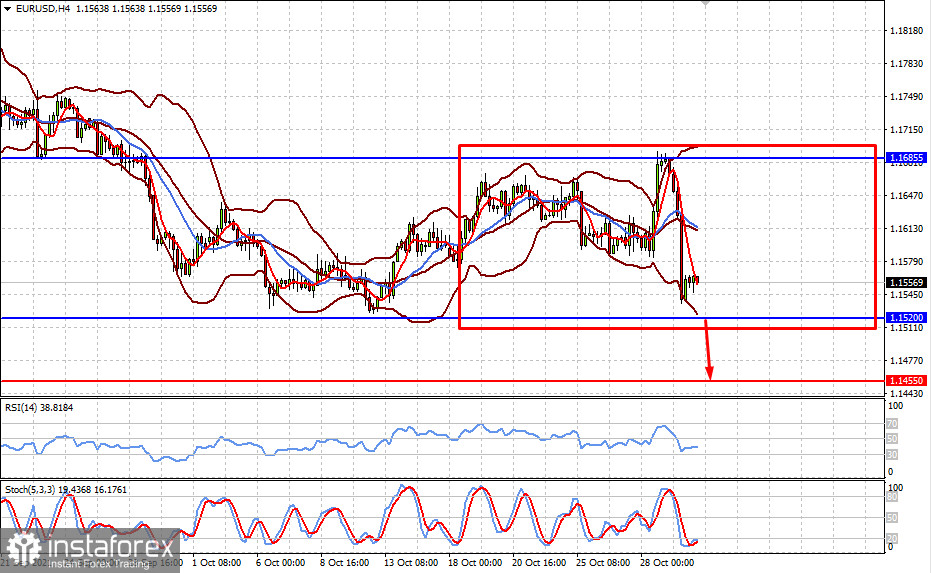

Пара EURUSD до итога заседания ФРС по денежной политике, вероятнее всего, будет оставаться в диапазоне 1.1520-1.1685, из которого она может вырваться вниз, если данные по занятости в Штатах покажут больший прирост новых рабочих мест, а ФРС продемонстрирует устойчивую тенденцию к ужесточению монетарного курса. В этом случае пара может упасть к 1.1455.

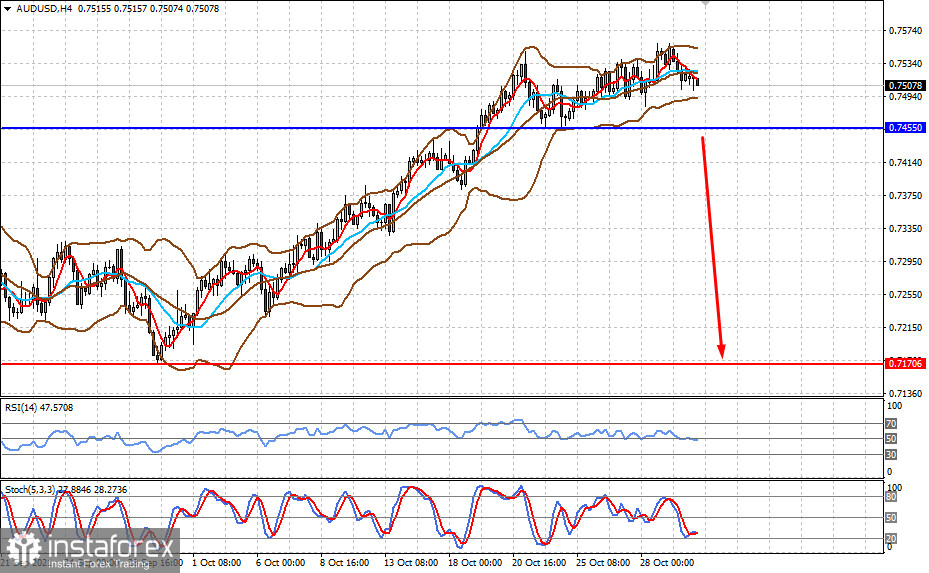

Пара AUDUSD также может на этой неделе оказаться под прессингом из-за сохранения курса РБА без изменений и перспектив ужесточения монетарной политики ФРС. Снижение пары ниже отметки 0.7455 может послужить причиной к ее падению к 0.7170.