В понедельник президент США Дж. Байден выбрал председателя ФРС на ближайшие годы. Им стал Дж. Пауэлл, который ныне является главой ЦБ.

Решение американского президента, на наш взгляд, является обоснованным и не лишенным смысла. Действительно, в условиях сложной экономической ситуации в стране, которая отягощена пандемией коронавирусной инфекции, не имеет смысла менять руководителя, который, что называется, находится в «теме». Пауэлл опытный и понимает все плюсы и минусы нынешней ситуации в экономике страны. А что с Л. Брейнард? Похоже, что в виде утешительного приза ее назначили заместителем Пауэлла, и на этом все и закончилось.

Чем грозит рынкам переизбрание Пауэлла на второй срок и почему в понедельник рынки акций как в Америке, так и в целом в Европе снизились, а торги сегодня во вторник проходят в целом на «красной» территории?

Мы ранее уже указывали на то, какую разницу видели инвесторы между Брейнард и Пауэллом. Сейчас только кратко напомним об этом. С нынешним главой Федрезерва связывают высокую вероятность более энергичного процесса нормализации денежной политики, считая, что уже к весне регулятор может первый раз поднять процентные ставки на 0.25% до 0.50%. И хотя большинство членов ЦБ ранее заявляли, что не полагают возможным начало повышения ставок одновременно с процессом сокращения выкупа активов на рынке, многими его участниками считается такая вероятность высокой. Если от Брейнард ожидали более мягкого подхода, то сохранение поста руководителя ФРС Пауэллом эти надежды развеяло. Вот почему в понедельник американский рынок акций в целом оказался под прессингом, равно как и Европа и сегодня утром Азия.

Учитывая новую реальность, возобновление роста доходности трежерис, усиление опасений более энергичного повышения процентных ставок, следует ожидать и роста спроса на доллар, который, согласно динамике индекса ICE, уверенно закрепился выше уровня в 96.00 пункта.

Перед открытием торгов в Европе как европейские, так и американские фьючерсы на фондовые индексы снижаются, что указывает на негативные настроения на рынках, которые могут только усилиться, если публикуемые сегодня данные индексов деловой активности в секторе услуг и в производственном секторе окажутся ниже прогнозов. Это только поднимет общую планку негатива. В этом случае можно будет с высокой уверенностью говорить о том, что много десятилетняя традиция роста рынка акций в Америке перед Днем Благодарения будет нарушена.

Но этим беды могут и не закончится, если обнародованные завтра в среду данные базового ценового индекса расходов на личное потребление покажет рост против ожидаемого значения. Это только усилит перспективы увеличения инфляционного давления, а значит и приблизит первое повышение процентных ставок ФРС в следующем году.

А в отношении избрания Пауэлла заметим, что русская поговорка о ненужности замены коней на переправе в очередной раз подтвердила свой реально глубокий практический смысл.

Прогноз дня:

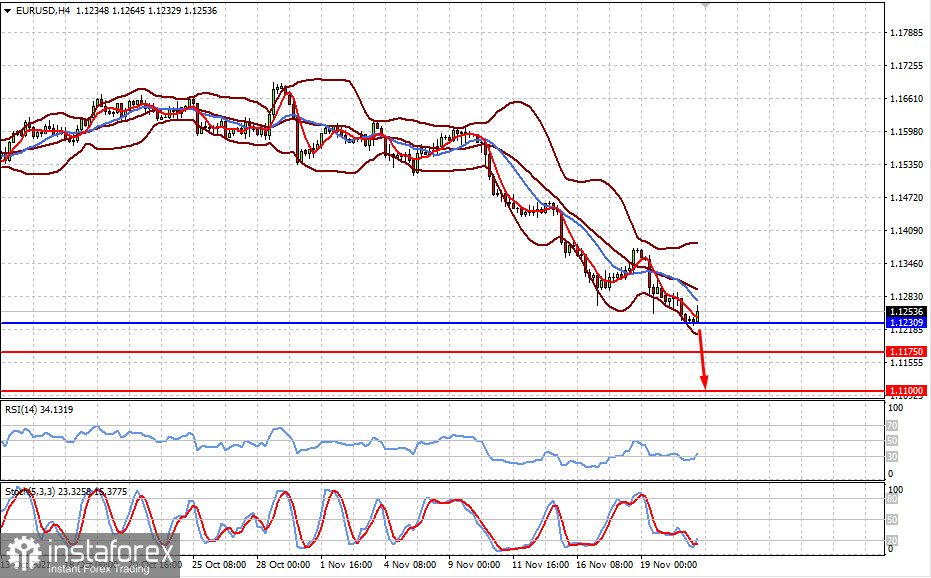

Пара EURUSD усилила падение на росте ожиданий более раннего старта повышения процентных ставок в Америке. Снижение пары ниже отметки 1.1230 может привести к ее падению сначала к 1.1175, а затем и к 1.1100.

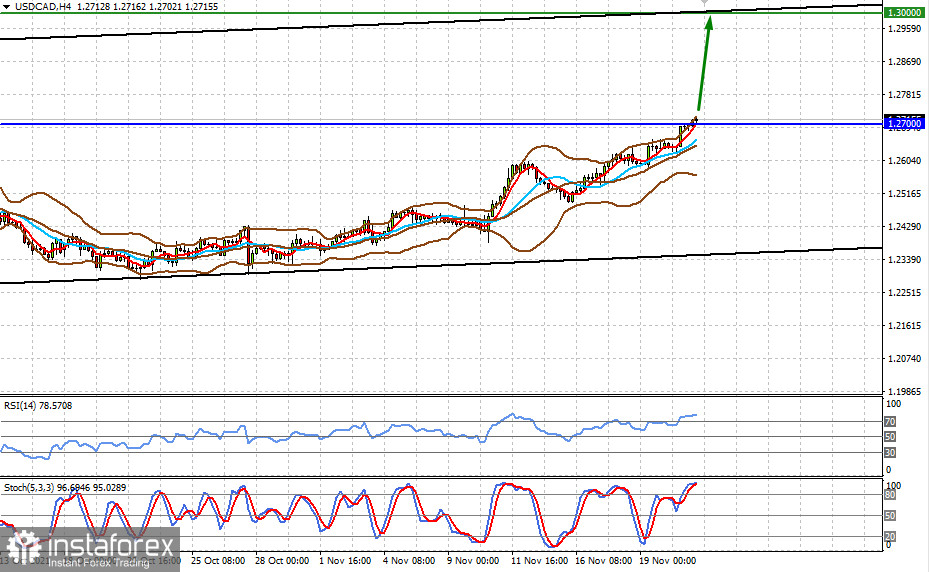

Пара USDCAD торгуется выше уровня 1.2700. Закрепление выше этой отметки на волне поддержки курса доллара со стороны ожидания более раннего повышения ставок ФРС и снижения цен на сырую нефть, можно ожидать перспективного продолжения повышения пары к 1.3000.